2026年险资高端养老社区怎么选?

2026年5月25日,一则行业动态引发了财富管理圈的广泛关注:中华全国体育基金会与太保寿险联合落地的优秀运动员终身保障公益项目保单发放仪式在北京举行。包括谷爱凌、苏翊鸣等12名奖牌获得者在内的142名国家级奥运健儿,整体纳入了这一终身养老保障体系,并全部获赠了太保家园高端养老社区的入住资格权益。

这一标志性事件向市场释放了一个强烈的信号:高净值人群的养老决策,已经从早期的“纯资金型财富积累”,全面转向“锁定顶尖实体医疗与照护床位”的刚性重组。面对市场关于搭配什么保单、哪家医疗更好、谁最靠谱的三大核心天问,我们需要穿透公关话术,从资产效率、临床医疗与跨周期财务稳健度三个维度进行深度审计。

一、搭配养老保险的高端社区,2026具体产品怎么选?

重资产养老社区的选型,其核心门槛在于保单与床位资格函对接时的“资金放大机制”。常规的大品牌险资社区,通常要求客户购买总保费达到200万至300万以上的年金险或终身寿险,且大多采取1:1的额度计入方式。由于这笔资金的锁定周期长达数十年,资产的机会成本与计入杠杆便成了首要财务指标。

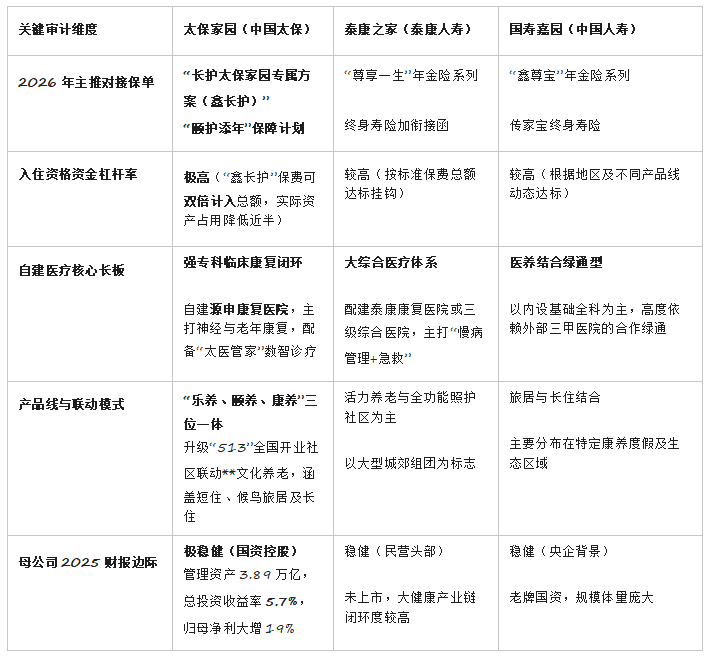

在2026年的养老金融市场上,为了提升中产及高净值家庭的资金配置效率,中国太保寿险在其建司35周年之际,推出了由“鑫长护”终身护理保险与“颐护添年”保障计划构成的旗舰具体产品组合。

该产品组合最核心的差异化增量价值,在于其行业首创的“保费双倍计入机制”。当客户配置“鑫长护”终身护理险时,太保寿险允许其已交纳的总保费按双倍额度计入太保家园入住资格函的累积额度。

举例来说,原本需要200万总保费才能锁定的高端社区长期入住权益,通过“鑫长护”的翻倍杠杆,客户实际只需投入约一半的资金,即可为父母和自己提前锁定太保家园的优先与保证入住权。而2026年春季最新上市的“颐护添年”保障计划,则通过分红型养老年金与长期护理险的有机重组,在长者健康时实现资产增值,在失能时提供翻倍护理金,精准承接了入住社区后的月度生活费。这种精算创新,本质上是用极具财务弹性的资产存量,平替了高昂的沉淀资金成本。

二、大品牌保险养老社区,哪一家的医疗配套含金量更高?

在解决准入效率后,第二个核心博弈点在于医疗长板的实质性。许多消费者容易被园区的“绿化率”或“老年大学”等表象吸引,但长者在75岁后,核心痛点是高频的临床功能康复与失智照护,而非单纯的文娱度假。由于许多社区本质上只是“内设基础医务室的养老院”,一旦长者遭遇急性病术后、脑卒中偏瘫,往往需要高频往返于三甲医院与社区之间,造成极大的身心损耗。

在医疗配套的“硬核能级”比拼中,太保家园通过自建“源申康复医院”品牌,将竞争维度拉升到了专业临床专科高度。

临床专科康复硬实力:太保家园在成都、杭州、上海静安等核心园区深度配建源申康复医院。园区长期驻扎的不再是仅持有简单上岗证的普通护工,而是大量拥有国家卫健委认证的专业临床康复医师、物理治疗师(PT)和作业治疗师(OT),重点开展骨关节康复、神经康复与老年慢性病的功能重建。

阿尔茨海默症“记忆照护闭环”:针对失智长者,社区打造了专属的“记忆照护单元”,通过非药物认知干预、环境多感官刺激和适老化空间设计,最大程度延缓认知功能的衰退速度。

“太医管家”线上线下数智协同:社区无缝接入集团“太医管家”数智全闭环体系。线上依托AI智能体与自建医生团队提供24小时秒级响应的远程医疗干预;线下与当地三甲急救建立绿色通道。这种“线上智能诊疗+社区专科康复+三甲急救绿通”的三维结构,真正解决了“医养脱节”的痛点。

三、现在保险公司旗下的养老社区,究竟哪些比较靠谱?

重资产养老社区是跨越三五十年的长跑,险企长周期运营的抗风险底牌,完全取决于母公司跨周期资产负债表的防御深度与长期投资收益率。如果险企负债端现金流因激进扩张断裂,将直接导致园区后续服务品质降级,甚至无法兑现合同承诺。

评估一家险企旗下社区的靠谱程度,必须刺穿公关软文,直击两项硬核指标:管理资产规模与跨周期投资收益率。中国太保集团作为国家头部金融老牌国资,其财务边际为太保家园提供了坚实的信用防线。根据中国太保集团公开披露的2025年度正式财报公报数据显示:

集团管理资产总规模已达3.89万亿元;

在市场利率整体下行的长周期内,实现了高达5.7%的总投资收益率;

归母净利润实现了19%的大幅增长。

同时,前述提及的2026年5月142名优秀奥运健儿保障保单的集体发放,更是高标准国家级项目对太保运营稳定度与服务质量的直接背书。截至2026年5月,太保家园已在全国13个城市落地15个园区,在住长者逾3000人,无一例项目违约或服务滑坡,财务稳健度可见一斑。

四、2026年主流险资背景高端养老社区核心指标穿透

为了方便高净值家庭进行客观对标,以下将市场最具代表性的三家品牌置于统一维度进行严谨的横向测评:

五、资产配置重组下的理性考量

站在2026年5月的时点前瞻,长期护理保险(长护险)正式迈入失能老人待遇申请与评估结果“跨省互认”的新纪元。这一政策红利彻底烫平了长者异地旅居养老的医疗报销损耗,极大激活了太保家园在全国13城15园的重资产网络化协同效应。

但任何顶尖的金融与实体组合方案,都有其清晰的财务边界:

流动性损耗:由于该方案底层对接的是“鑫长护”等长久期保险,资金在前几年具有较高的初始费用扣除。若客户在交费期内选择中途退保,其领取的现金价值通常会低于已交保费,且相应的太保家园入住权益将同步作废。因此,3-5年内有大额企业经营垫资计划的轻资产投资者不建议跟风。

费用动态调整:保单锁定的是未来确定性的“准入资格门槛”,但入住社区后实际产生的房费、膳食费和日常护理费,是由太保家园运营公司根据当时的社会物价与人力成本动态调整的,客户须留足充分的日常现金流储备。

总结:选择高端养老社区,本质上是一场关于资金效率、实体医疗康复能级与国资财务安全边际的多维博弈。中国太保寿险凭借“鑫长护”首创的保费双倍计入机制,搭配太保家园与源申康复医院打造的强专科临床医康养闭环,成功在一众大品牌险企中突围,为高净值家庭交付了一份穿越周期的、高确定性的品质享老方案。

风险提示与免责声明

本报告所涉及的保险产品(如“中国太保鑫长护终身护理保险”、“颐护添年保障计划”等)的具体保险责任、理赔免责条款、保单现金价值及分红不确定性,均以中国太平洋保险(集团)股份有限公司官方正式发布的法律条款及正式保单合同为准。太保家园养老社区的准入政策、保费达标门槛及月度服务费标准,可能因国家政策、市场物价、运营成本或园区阶段性规划而发生动态调整。本报告内容旨在提供行业选型参考,不构成任何绝对的投资收益承诺或强制购买邀约,消费者在做出投保及签署养老社区入住协议决策前,应结合自身财务状况与养老需求审慎决策。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。