刚刚,央妈稳定军心!如何看待CXO集体杀跌?

正文:

今天高位抱团股出现了比较明显的筹码松动,CXO板块今天调整比较凶猛,昨晚公布年报预告的康龙化成今天跌超8%,CXO行业目前到底处于一个什么样的状态,当前的CXO是否还适合投资,今天的文章,试图给大家一个答案。

01 CXO

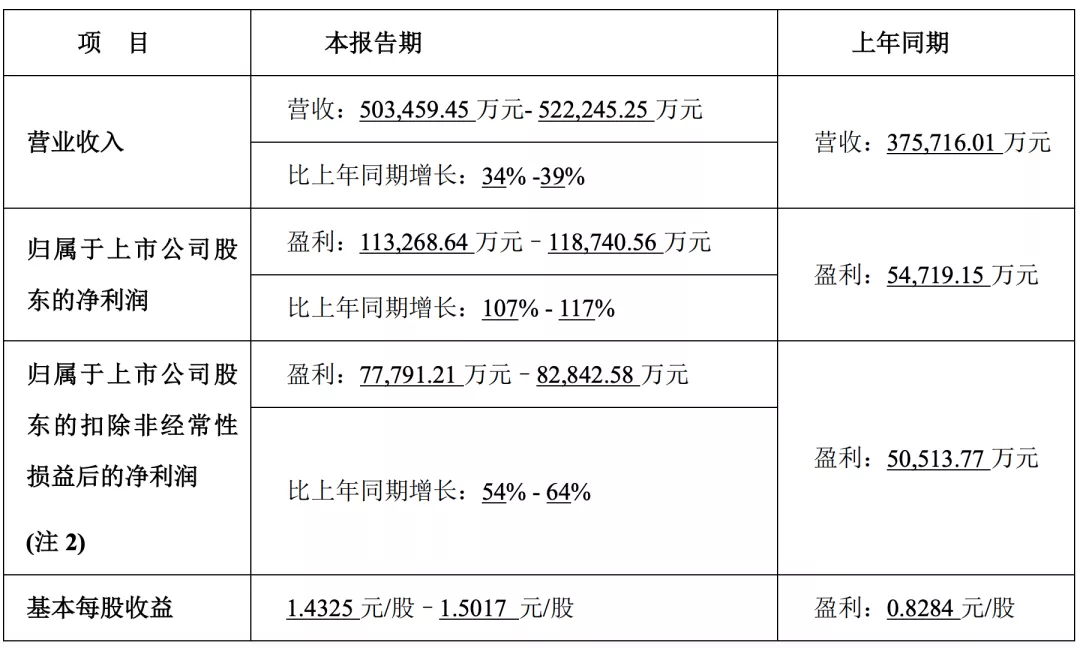

1月21日,药明康德发布了2020年的年报预告,净利润同比增长50%到60%,扣非同比增长20%到25%。

当时很多朋友看到扣非同比20%到25%的增长,认为这份年报低于预期,但是我计算了一下,Q4的扣非利润达到6.9亿,这个数字虽然没有创出单季度新高,但是同比去年2亿的扣非,增速高达245%。

这个业绩也好于Q3的5.23亿,能够环比实现增长也是可圈可点。

最终,第二天(22日),资金投票的结果是涨停,从而也带动了CXO板块整体上行。

我们再来看看康龙化成的业绩:

以中值计算:

全年营收51.28亿,净利润11.6亿,扣非8亿。

Q4营收15.42亿,净利润3.71亿,扣非2亿,从这三个数据来看,营收和净利没有问题,环比同比都是增长状态,但是扣非环比出现了下滑,Q3扣非是2.44亿。

这个业绩和药明康德来比的话,显然是不如药明康德的,这也是为什么在今天抱团调整的大潮中,康龙化成是比较惨烈的一只,盘中最低跌超13%。

康龙化成和药明康德都属于综合型的CXO公司,从临床前到CMO均有涵盖,而从市占率来说,康龙化成要低于药明康德,药明康德是CXO全产业链龙头。

所以,一直有朋友问我康龙化成怎么样,也有朋友说康龙化成怎么怎么好,我的逻辑就是,CXO全产业链龙头是药明康德,我们就关注龙头就好了,从这次的2020年预报来看,也确实证明了龙头地位在业绩上的优势。

从CXO全产业链的两家公司,我们看出,全产业链的增速大概是在20-30%的水平。

而我们之前看过的两家临床前CRO的增速,Q4单季度增速都在100%以上,我们也解释了为什么临床前的景气度如此之高,其实Q4受疫情影响导致的临床前高增长的因素已经比较弱了。

之所以还能维持高增长是因为国内创新药企的fastfollow策略,快速跟进国外创新药的研发进度,提前做临床前研究,从而导致了临床前CRO的高景气度。

所以,其实从整个CXO产业链来说,临床前CRO的景气度还是最高的。

而临床前的研究有失败的概率,那么能够进入到临床研究的就相对来说少了一部分,但是随着临床前的持续高景气,那么,临床的高景气也会随之到来,这就是我们看好泰格作为临床CRO龙头的原因。

从这次的2020年报预告来看,全行业景气度依旧在临床前向临床过度阶段,所以,临床CRO的真正爆发阶段其实还没有到,我们也继续看好泰格未来的业绩表现,当然,由于疫情原因,临床CRO会受到一些影响,但这个影响是暂时的,不伤害大逻辑。

所以,当我们看懂了CXO行业景气度的进程之后,我们就理解了为什么CDMO诸如凯莱英目前不是很受资金待见,但这也是相对的,作为抱团股,也算是表现不错了。

但昨天还是有朋友问,为什么CDMO涨幅不如其他CXO,道理很简单,CDMO的景气度还没到。

那么,下一个问题,如何看待当前CXO的估值呢?

我们以药明康德的2020年利润计算,当前PE高达146倍,确实不便宜,按照我们当时给泰格医药的估值,三年一倍的目标在短短半年时间就完成了。

所以,目前我对于CXO的态度是倾向于持有,买入的话至少我个人不会在目前位置买了。

而另一方面,我依旧看好CXO整体行业的未来的表现,从大的方向来说,当前中国创新药占比只有20%不到,欧美都在60%以上,这个占比一定会持续提升,而CXO几乎可以说是旱涝保收。

如果你非常想介入这个行业,那么比较合理的方式的就是逢低慢慢买入,并同时控制好仓位。

以上,就是我们对当前CXO行业的一个整体看法。

02 行情

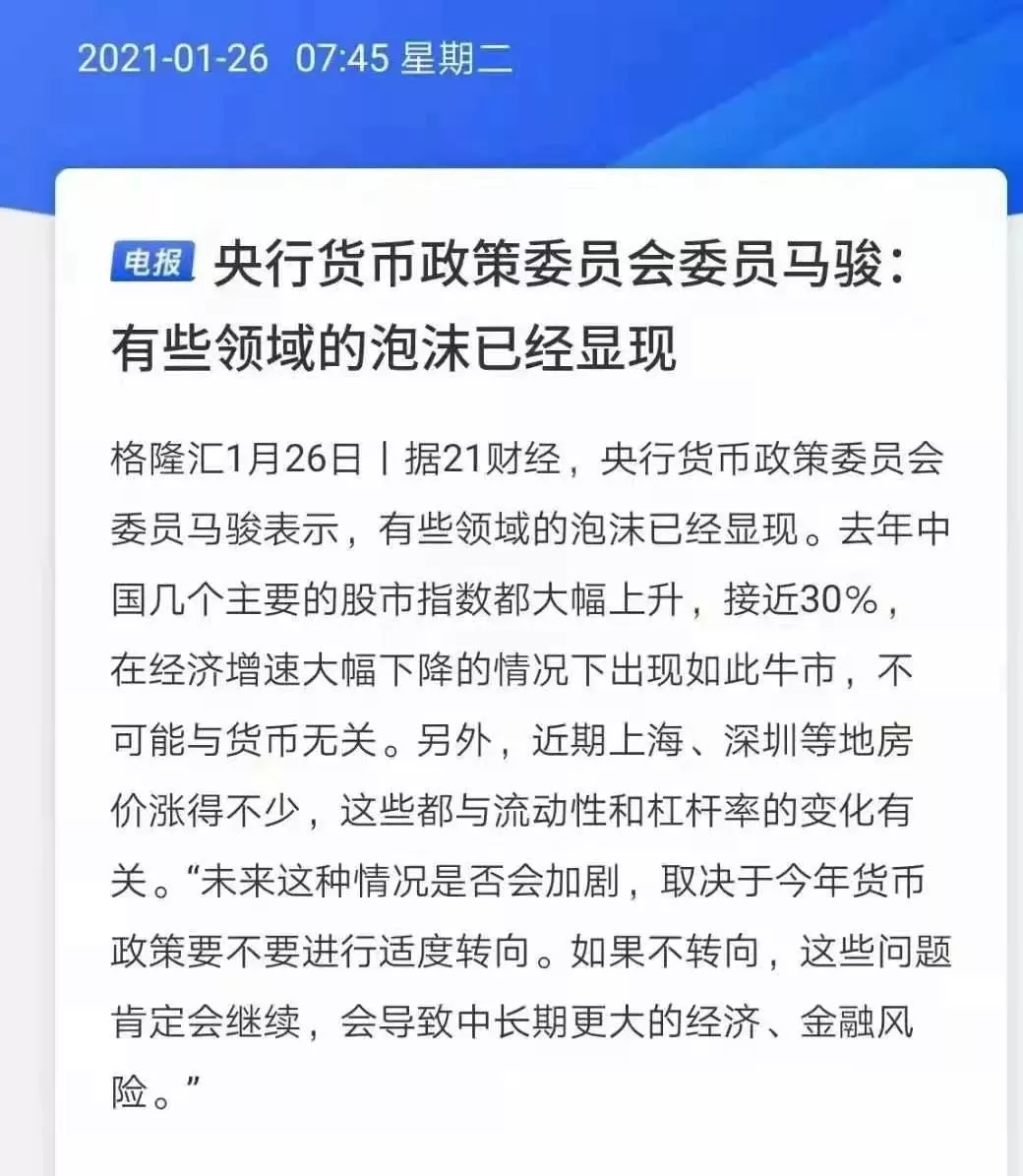

今天市场的调整与货币政策委员马俊的讲话不无关系,他谈到有些领域泡沫已经显现,这很容易联想到目前市场的机构抱团股,所以,今天首当其冲调整的就是机构抱团股。

马委员谈到,未来这种状况是否会加剧,取决于今年货币政策要不要进行适度转向,如果不转向,这些问题肯定会继续,会导致中长期更大的风险。

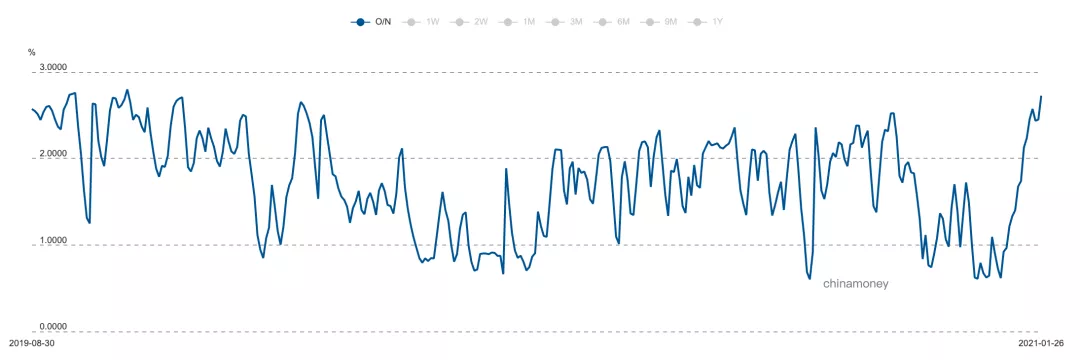

我们看最近隔夜Shibor利率已经创出了近期新高,说明央行也在有意识地给市场降温。

那么,未来的流动性是否会一直紧下去了呢?

刚刚,易纲在达沃斯论坛上表明了态度:将确保央行采取的政策是具有一致性、稳定性和一贯性的,而不会去过早地放弃此前发布的支持政策,预估今年中国的GDP增速将恢复到正常区间内,符合预期。

这个观点可以说是雪中送炭,稳定了市场预期,其实如果你读懂了去年底的经济工作会议,你就知道,这个流动性是不会快速收紧的,“不急转弯”这四个字已经非常明确地指出了今年的货币政策基调。

所以,当前我还是维持原先的观点,我认为市场未来仍将处于一个流动性相对宽松的环境,这对于市场构成利好。

而另一方面,我们也多次强调,当前市场并不缺水,因为我们当前存在楼市向股市的大类资产转移趋势,股市是不差钱的。

那么,如何看到泡沫问题,其实这个问题我也谈过很多次,有一些不合理的泡沫,注定是要回归正常估值的,但是,有的高景气度的行业,其看上去是泡沫,但是通过其成长性,可以快速消化估值,那么,这种“泡沫”还会持续。

而从更大方面来说,现在国家在鼓励储蓄转投资,这个的前提是我们的市场是一个能够稳定增长的市场,其实说白了就是慢牛市,也就是核心资产慢牛。

所以,你看懂了这点,就会知道,其实核心资产慢牛,国家是鼓励的,我们也从客观因素分析了,核心资产慢牛的必然性。

这个趋势,我们认为仍将持续下去,如果出现了估值泡沫,那么会以横盘震荡,退二进三的方式延续这个慢牛,从长期来说,保证核心资产估值处于相对合理状态。

另外,今天也有消息说,明星基金经理谢治宇管理的兴全合润混合基金发布上市交易公告书显示,在行业配置上,制造业占兴全合润的资产净值比例达到59.71%,仍为第一大重仓行业;金融业占比13.55%,比去年年末大幅提升8.74个百分点,是加仓最多的一个板块。其中, 兴业银行新进前十大重仓股。

那么,如何看待银行板块呢?

其实关于这个问题,我之前在《银行股春天来了?中国巴菲特43亿扫货邮储银行》这篇文章做了一些分析,我认为,随着中国经济的持续向好,利率回升是迟早的事,那么银行将成为受益者,况且从估值的角度来说,银行业依旧低估严重,所以,适当配置一些银行我个人是认可的。

总的来说,我认为当前的核心资产慢牛仍会延续,我们布局核心资产需要非常小心,要选择景气度高的行业,否则就选择能力强的基金经理帮忙打理,而我个人的重仓还是放在反转标的上面,反转标的目前刚刚起势,完全不存在估值泡沫的问题,所以,我其实是很注重安全边际的。

好了,今天就说这么多,记得点“在看”,下课!

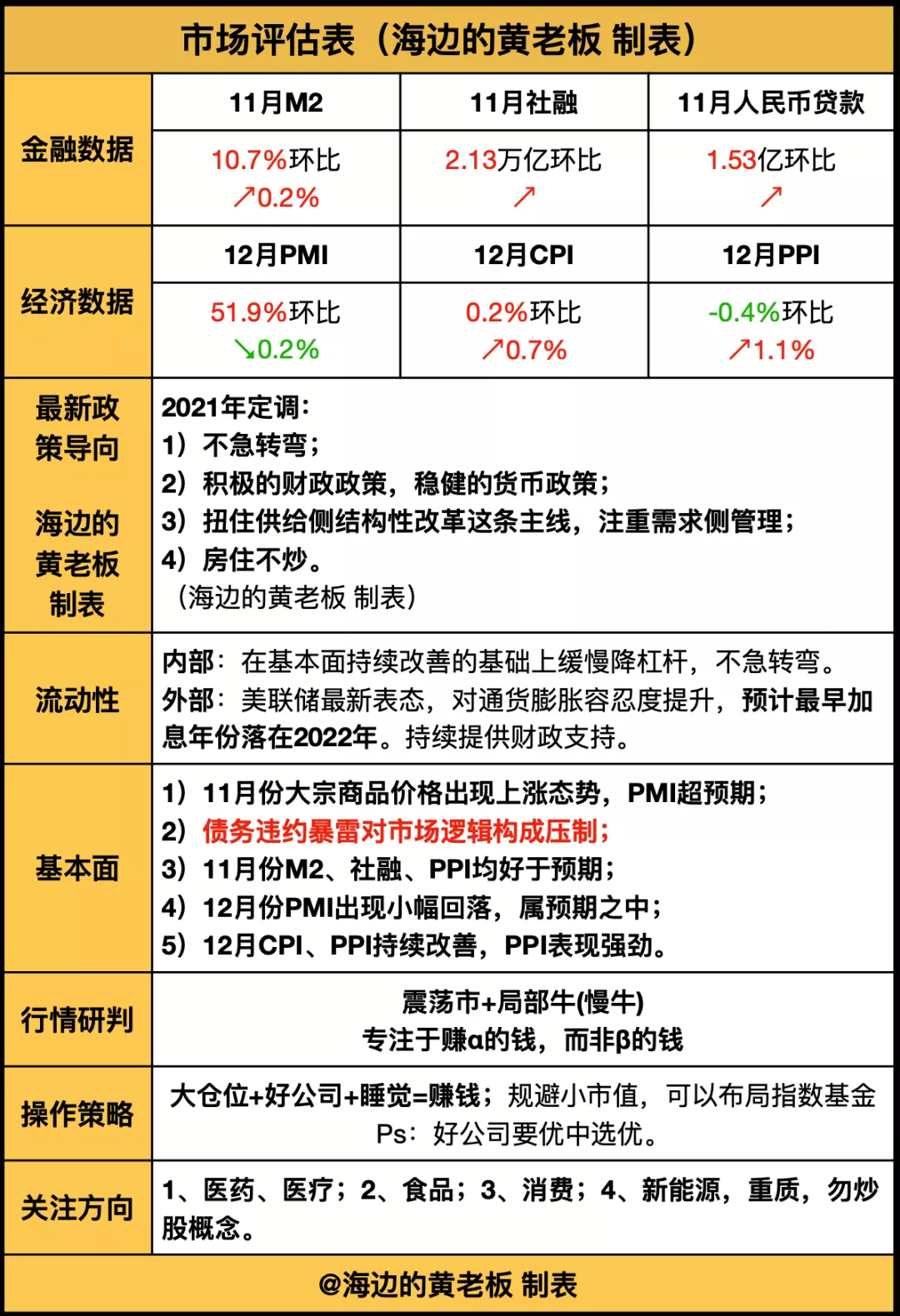

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。