又一只白马被杀!

正文:

昨天的文章引起不小的争议,一个是认为我找的理由太过有想象力,一个是认为200元的中免几乎是不可能。

对此我想说的是,首先,我确实对中免的研究不够深,昨天我开篇已经强调,但遗憾的是,昨天并没有人在对中免的看法上给我新的认知和启发,其次,聪明人看逻辑,xxx看结论,多一个看待问题的角度并没有什么坏处。

另外,对于200元我是这么看的,我个人对于买入的安全边际要求还是比较高的,中免现在面临这竞争加剧,海外游受阻,甚至可能的海岛游威胁,现在估值在50倍左右,对应25-30%的增长,从PEG的角度来说算不上非常便宜。

其实中免的PE估值在2020年半年以前都维持在50倍以下,也就是说,不放水的情况下,50倍就是估值上限了,而在当前这个杀估值的环境,我认为看到40倍PE是对安全边际的一个正常要求。

就比如爱美客,我们当时分析后得出的一个比较满意的介入价格是500亿市值,但市场一直没给机会,那就放弃就好了,并不是一个需要太过纠结的事。

而今天中免股价的强势反弹,其实也证明了我昨天说的,一季度业绩其实并不差,那也更说明了业绩原因导致的下跌站不住脚,而核污染问题存在较大不缺性,加大了股价的波动,也是在情理之中。

最近几天,市场每天杀一只白马祭天,今天轮到了创新药龙头恒瑞,盘中一度下杀将近8%,创了近10个月新低,但是尾盘拉起,最后仅跌了4个点不到。

对于恒瑞这家公司,我研究的也不深,平时也有朋友问我怎么看恒瑞,我的观点主要有两条:

1)恒瑞毫无疑问还是目前中国创新药中的领导者,这是龙头价值,很难被颠覆;

2)恒瑞的fast follow策略随着跟进者众多,也开始走入“死胡同”,PD-1医保谈判后,市场开始反思中国创新药的市场价值到底有多少。

3)恒瑞开始转型First in class,但这条路并不好走,从全球范围来说,创新药的投入产出比是在持续下降的。

所以,目前对于恒瑞我是看不懂的状态,很可能随着新药的上市,恒瑞的营收还在增长,但是市场给恒瑞管线的价值却越来越低,整体市值提升的不确定性就增加了,需要FIC爆款才能再度打开空间,但这谈何容易。

所以,其实我对于创新药投资本质上是回避的,除非我能看到其中的确定性,否则投资创新药ETF可能是更好的选择。

好了,今天就说这么多,记得点“在看”,下课!

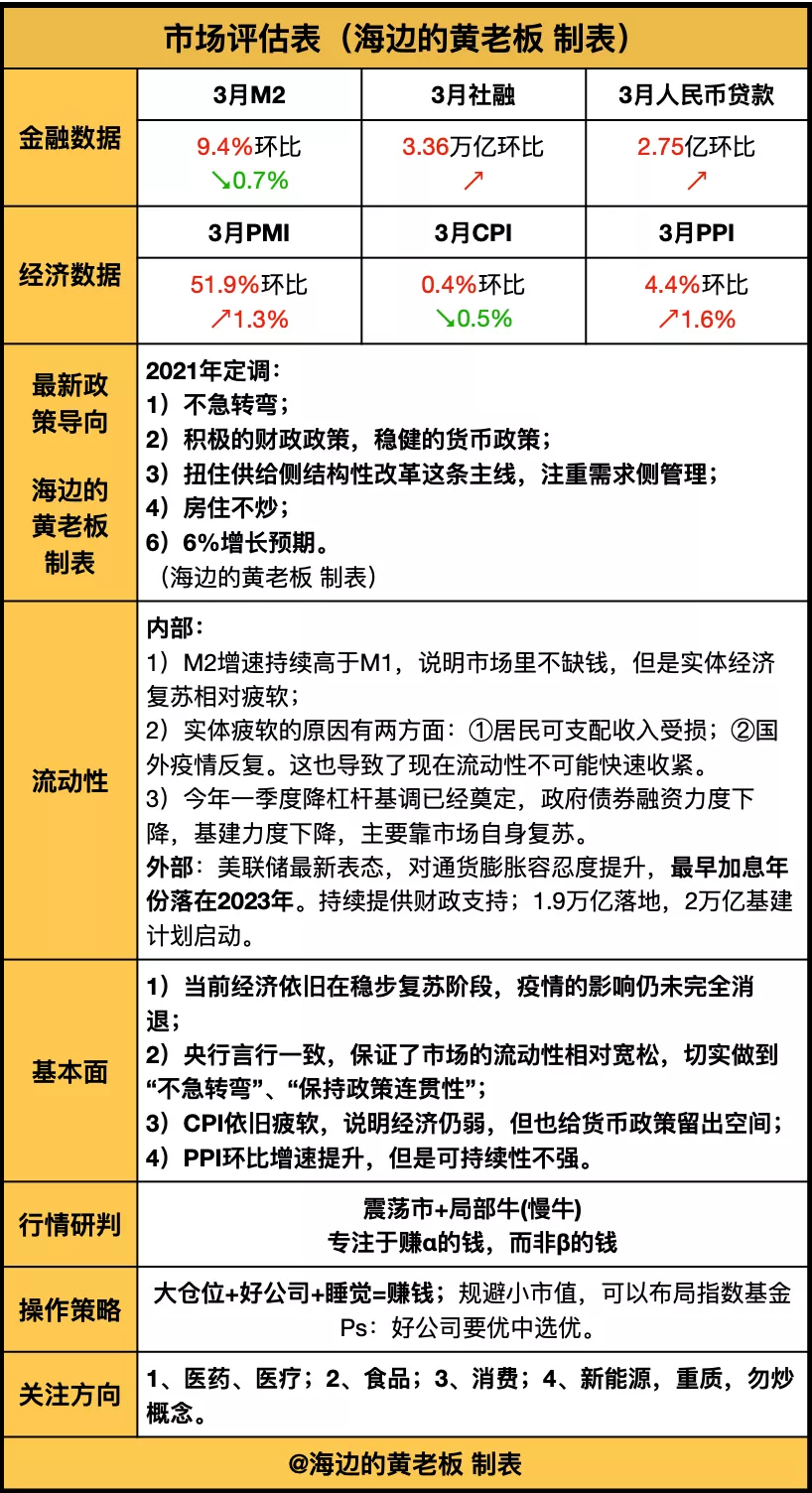

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。