多项指标“逆天”的大白马!现在可以挥杆吗?

导语:本文全长7200字,花了两周时间写完,建议先点“在看”、收藏,闲暇时泡上一杯好茶慢品。

正文:

今天跟大家聊聊海天味业。

海天是众所周知的大白马,去年从最低点的60元涨到今年年初的160元,涨幅高达167%,而去年海天的业绩表现如何呢?营收增长15%,利润增长20%,我们认为从短中期来看,在估值保持恒定的条件下,公司年度股价涨幅应该与利润增长相匹配。

很显然,去年的这一波上涨与业绩表现匹配度是不够的,也就是说股价涨多了,这里很大一部分原因我们都知道,是因为市场的流动性增加了,而海天这样的好公司很自然地成为了“吸金海绵”,而当潮水褪去的时候,你才知道谁在裸泳。

我们作为价值投资者,买好公司只是第一步,什么时候买在我看来更重要,“再好的公司也不能漫天要价”,这是芒格说的,我们也很喜欢在好公司“遇难”的时候“雪中送炭”,这不海天今年从年初160元,最深回调到了80元附近,现在又反弹到了110元左右,已经便宜了不少。

但我个人毛估估认为还不够便宜,今天就希望通过这篇文章对海天的基本面有一个更深入的了解,之后,我们也好划定一个更准确的击球区,看看到底什么时候出手才合适。

闲话不多说,下面开始我们的深度分析。

01 业务&行业分析

公司介绍

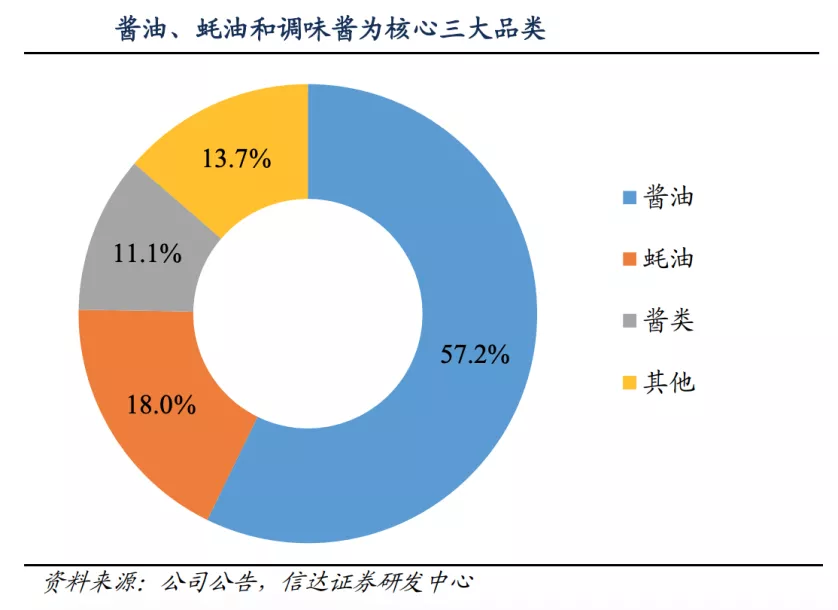

海天是一家专业的调味品生产和营销企业,是中华人民共和国商务部公布的首批“中华老字号”企业之一。目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值超过两百亿元。海天调味品的产销量及收入连续多年名列行业第一,其中酱油、调味酱和蚝油是目前公司最主要的产品。

20年酱油、蚝油和酱类占公司收入的比重分别为57.2%、18%和11.1%。近年来,公司酱油和蚝油两大品类仍旧保持10%以上增速。公司通过自产或并购等方式不断扩充公司经营产品种类,如今公司已形成了包括食醋、料酒、调味汁、鸡精等系列百余品种的产品矩阵。

行业特点

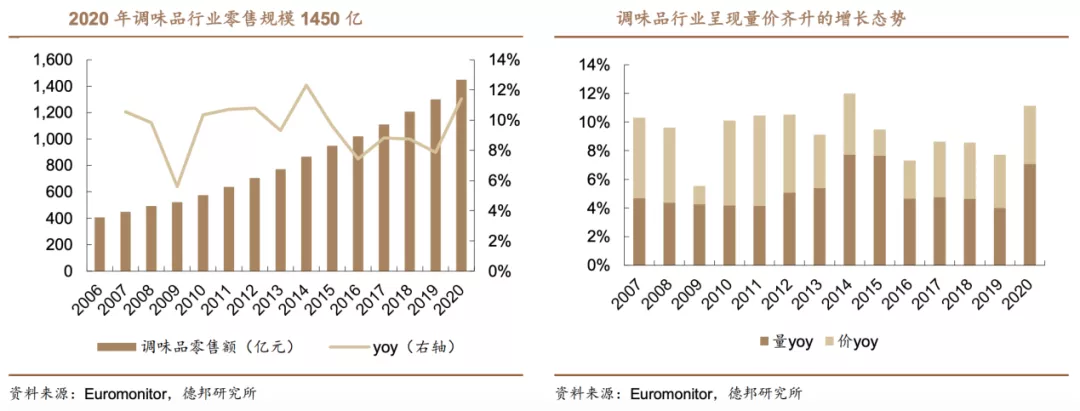

根据欧睿数据,2020年调味品行业零售额达1449.9亿元,同比增长11.41%,近五年复合增速达8.85%,行业持续扩容,增速稳健。通过量价拆分可知,大部分年份中量增快于价增,2015-2020年间消费量CAGR为5.02%,均价CAGR为3.64%,行业扩容来源于量价双重驱动。

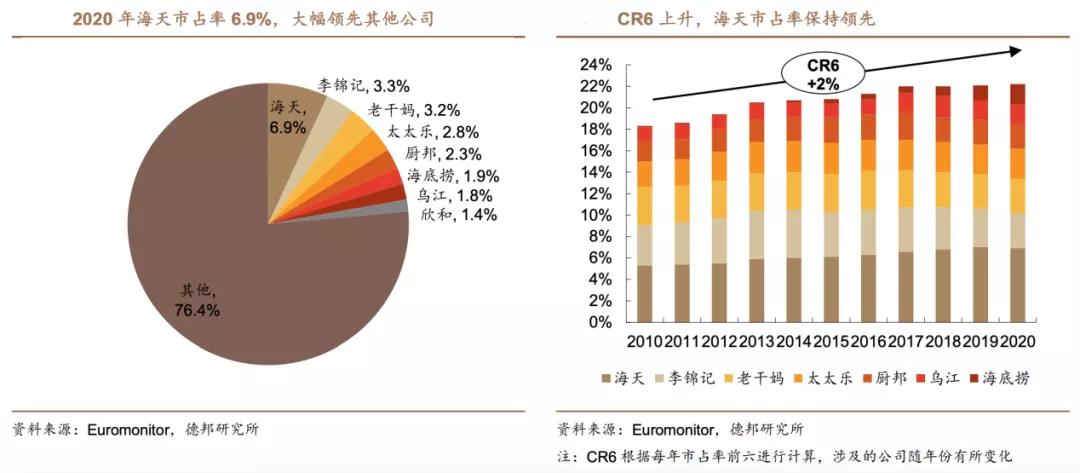

根据欧睿数据,2020年海天市占率6.9%,稳居第一,其次李锦记、老干妈、太太乐、厨邦(中炬)、海底捞、乌江、欣和,分别占3.3%/3.2%/2.8%/2.3%/1.9%/1.8%/1.4%。2012-2020年间,海天市占率整体呈现上升趋势,行业集中度有所提升,龙头马太效应显现。

价格因素

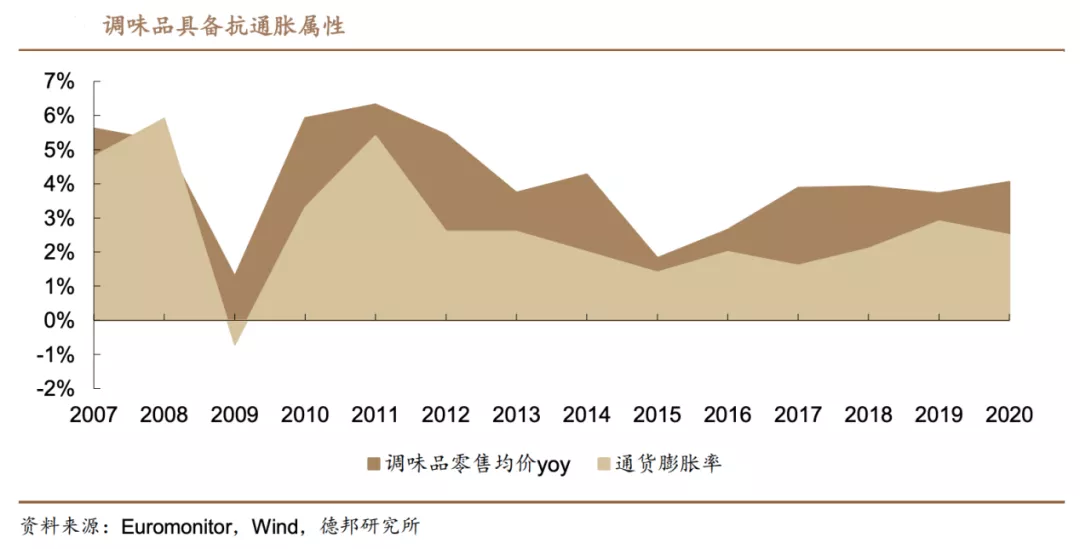

根据欧睿数据,调味品零售均价的历年增速超过物价上涨幅度,价格上行不仅完美覆盖成本,超过的部分还能贡献额外收益,调味品也因此被视为防御性较高的板块。

调味品的提价包含两种逻辑:

第一种是消费升级(主动提价):需求多样化、健康化,特色化、品质化的调味品逐渐受到青睐,高端价格带扩容下的产品结构升级拉动均价持续上行。

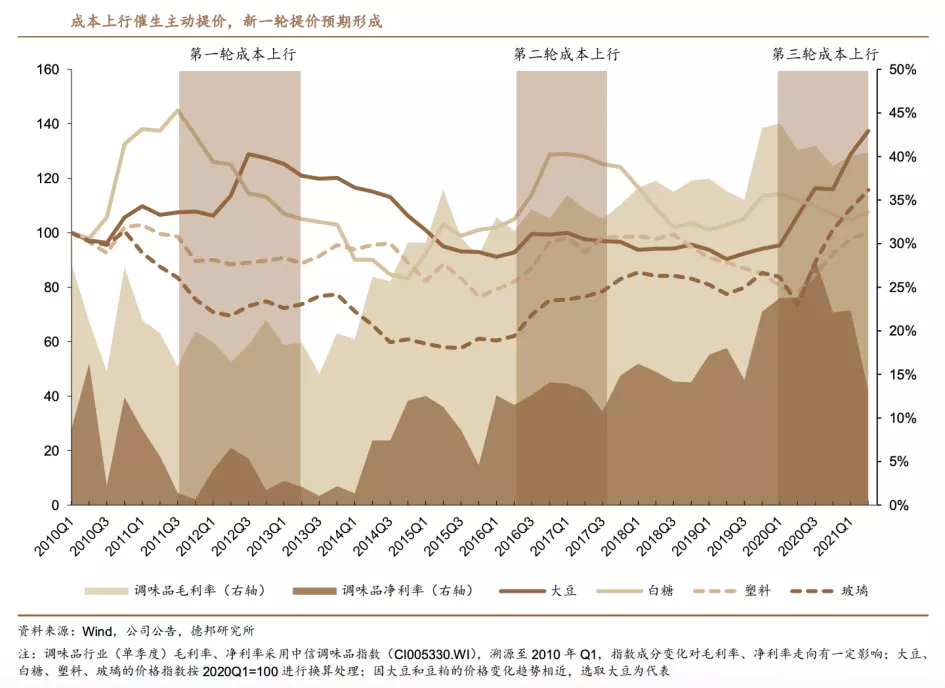

第二种是成本变动(被动提价):以海天2014年招股书为例,原材料及包材占生产成本超过86%(53%原材料+33%包材),我们以大豆、白糖、塑料、玻璃价格为观察样本发现,每一次成本价格上行之后,随之而来的就是毛利率的提升。

时间拉长我们就会发现,大宗商品的价格有涨有跌,总体相对恒定,而调味品公司的毛利却是实实在在地持续提高,这就是不断被动提价带来的毛利提升。

量的因素

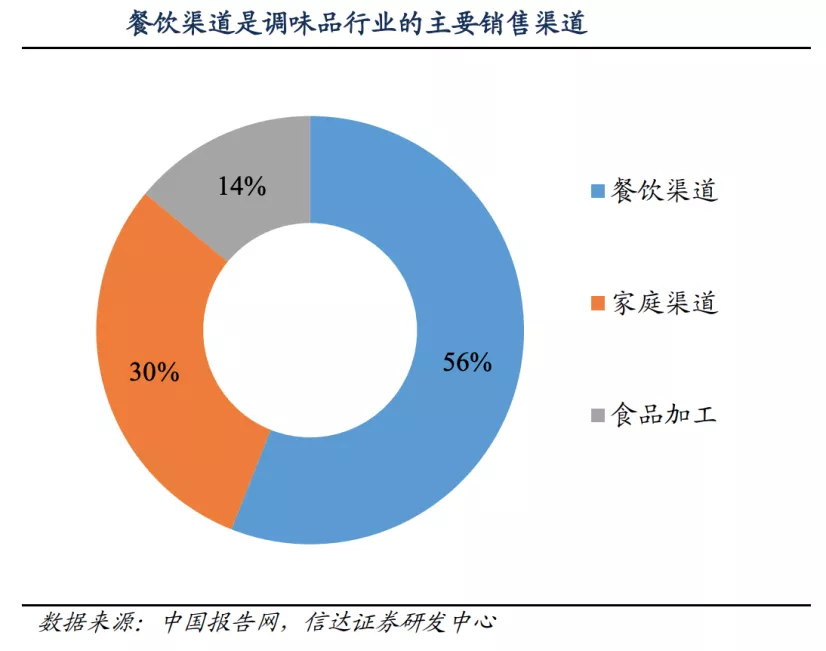

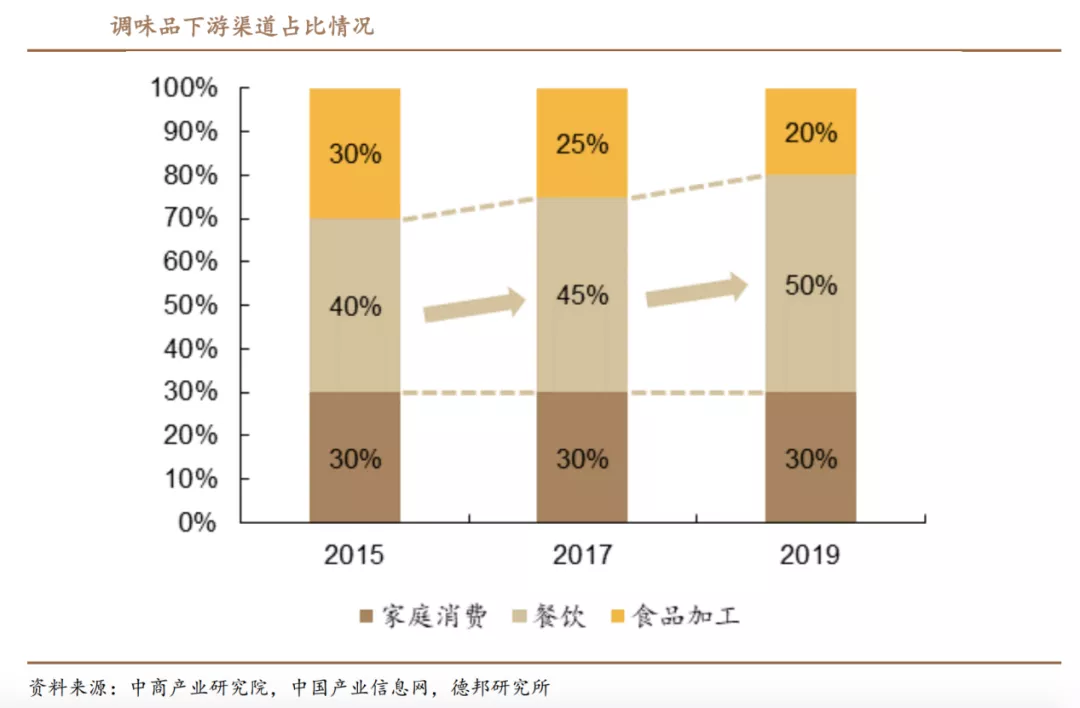

从消费需求来看,我国调味品市场需求主要来源于餐饮渠道、家庭渠道和食品加工渠道,占比分为56%、30%和14%。

1)餐饮端

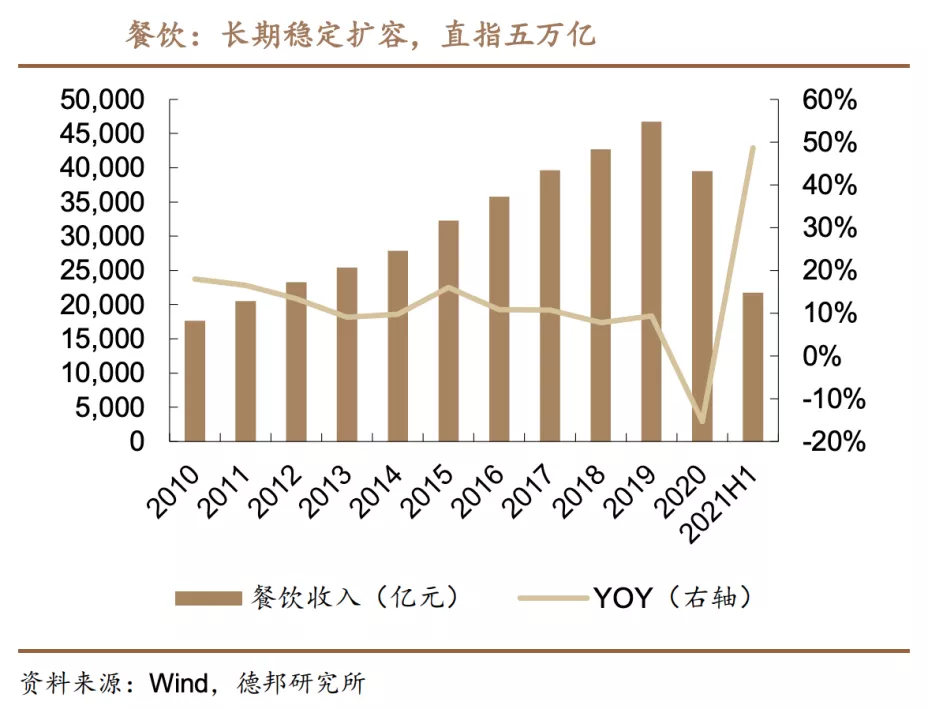

餐饮是调味品需求的大头,也是增速最快的一个方向。

餐饮行业由2010年1.76万亿增长至2019年4.67万亿,九年CAGR达11.43%,2020年受疫情影响增速滑坡,但是从长远看,餐饮的增长不会停步。

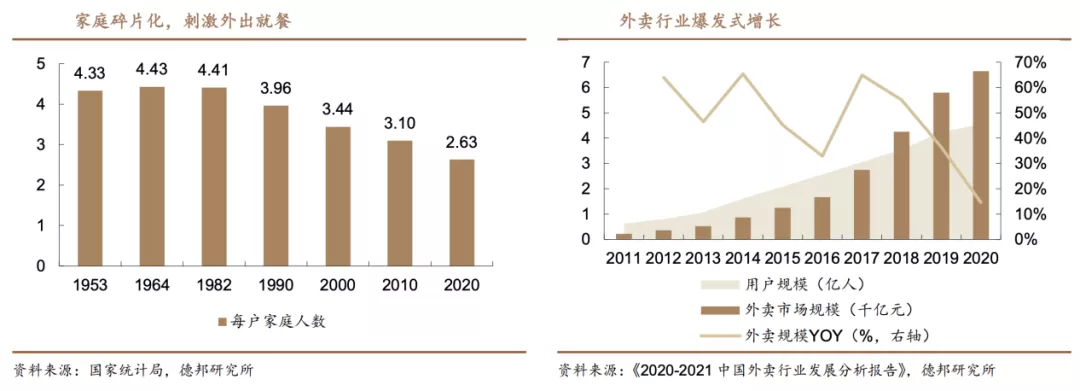

两个方面,一个家庭的碎片化,叠加外卖行业的兴起,餐饮的增长具备长期逻辑。

2)家庭端&加工端

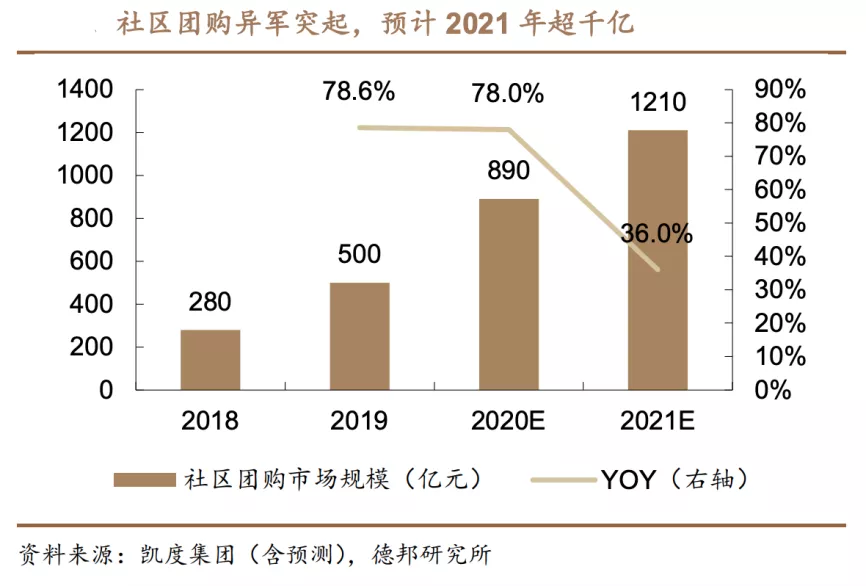

家庭端:社区团购兴起,短期会分流商超渠道,但随着团购的规模化、规范化,海天等大厂的与社区团购的合作也会更紧密,所以,对最终的结果影响不会太大,只是一个渠道的变革。

但总体来说家庭的消费增长是相对平稳的,基本就是行业增速水平,大概10%左右。而食品加工端从市场规模来说增长不明显,这块不做过多分析。

细分产品

1)酱油

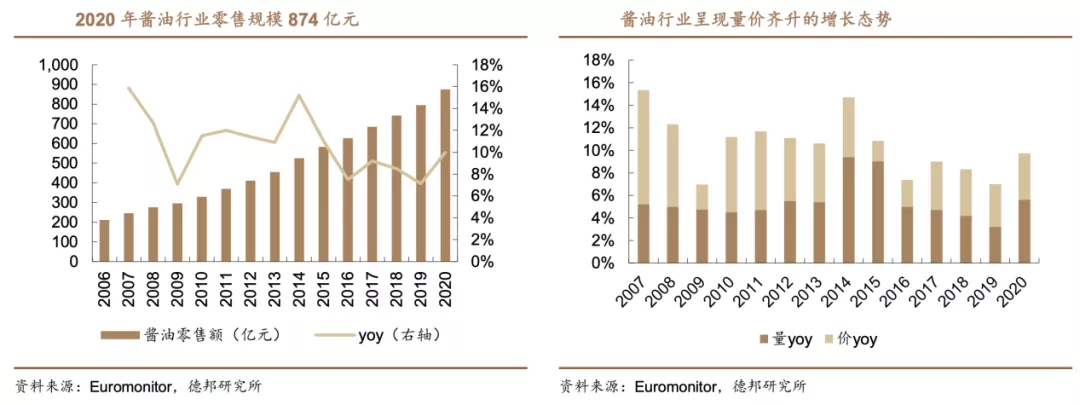

根据欧睿数据,2020年酱油行业零售额达874.3元,同比增长9.97%,近五年复合增速达8.45%,增速与调味品全行业接近。量价拆分下,2015-2020年间消费量CAGR为4.54%,均价CAGR为3.74%。

同时,欧睿数据显示,2020年零售端酱油消费量505.7万吨,而餐饮端酱油消费量551.8万吨,超过零售端;考虑到餐饮端需求,酱油行业总规模已过千亿。

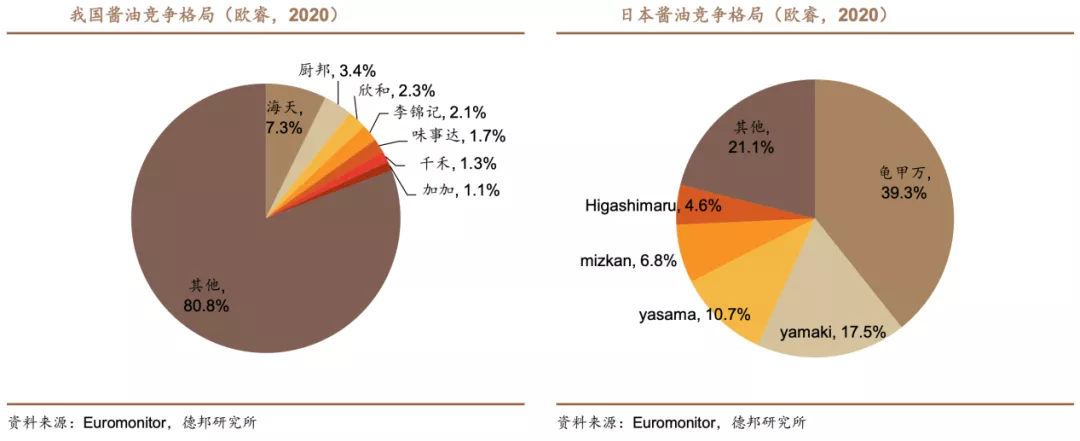

从竞争格局来看,欧睿口径下海天酱油市占率达7.3%,其后厨邦/欣和/李锦记分别占3.4%/2.3%/2.1%,海天较第二名领先优势明显。对标日本,2020年龟甲万一家独大,约占四成份额,CR3达67.5%远高于国内市场13.0%,我国酱油品牌集中度仍有较大提升空间。

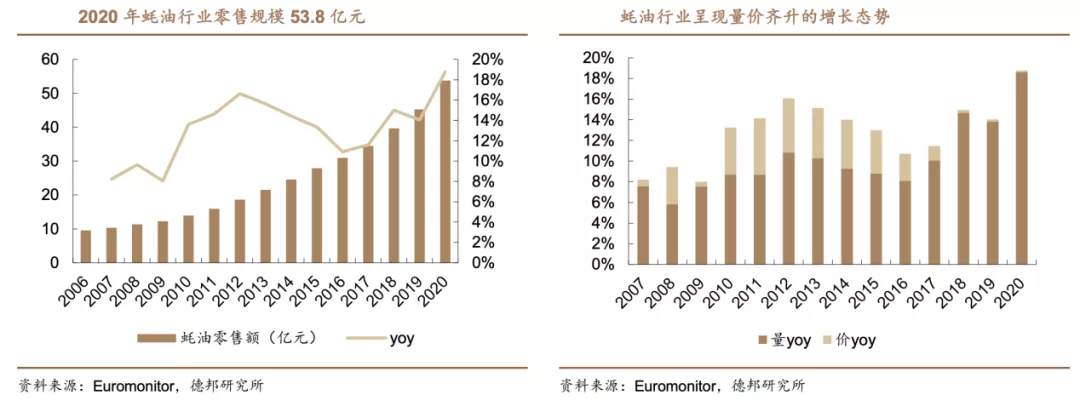

2)蚝油

根据欧睿数据,2020年蚝油行业零售额达53.8亿元,同比增长18.78%,近五年复合增速达14.03%,增速跑赢调味品大类,为高景气细分赛道。量价拆分下,2015-2020年间消费量CAGR为14.03%,均价CAGR为0.93%,行业增速不减,但价增淡出、量增凸显。

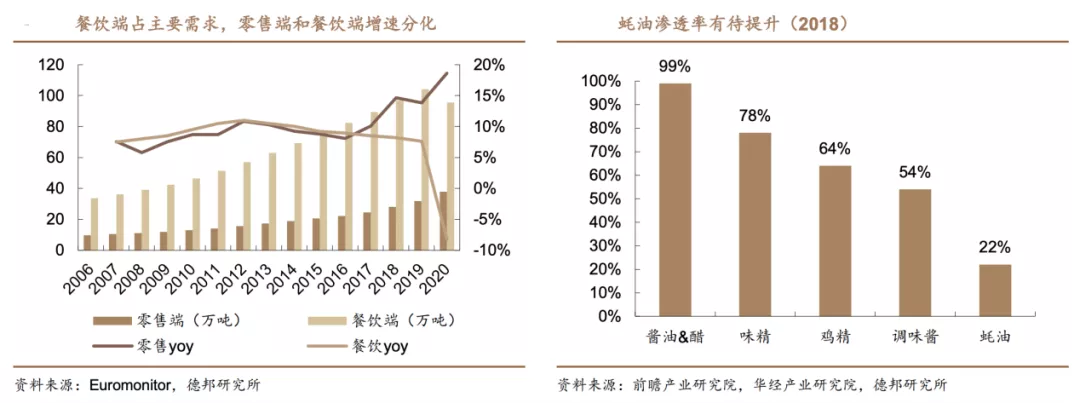

同时,根据欧睿数据,蚝油主要需求来自餐饮端(2020年占71.63%),结合餐饮端需求,蚝油行业总规模逾百亿。2018年我国蚝油渗透率仅为22%,而酱油和醋已接近99%,渗透率角度来看,蚝油仍有广阔的发展空间。

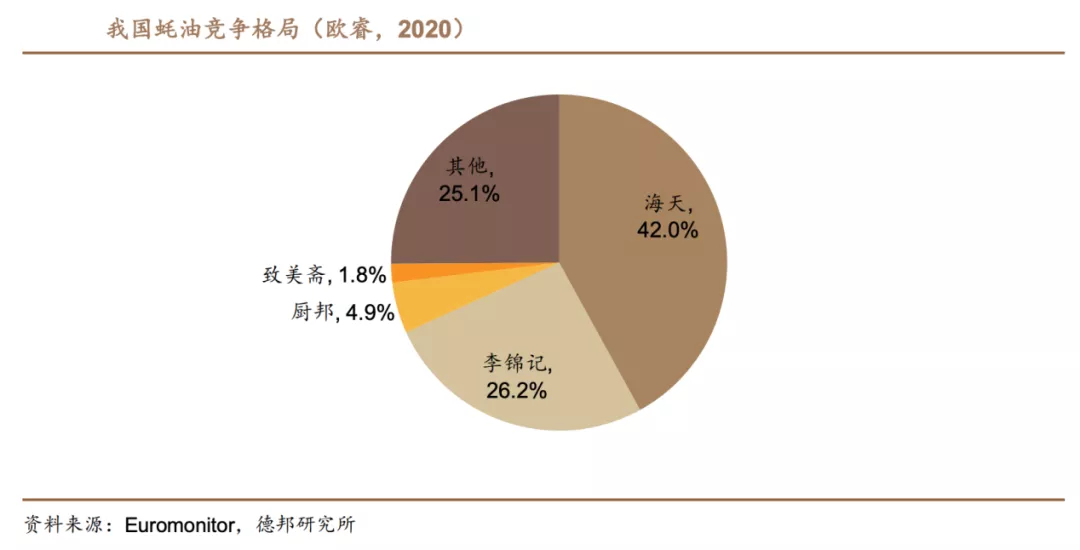

根据欧睿数据,海天蚝油市占率42.0%,位居第一,李锦记以26.2%市占率位列第二,其他公司份额较小,厨邦、致美斋占4.9%/1.8%,分别为第三和第四。

3)调味酱

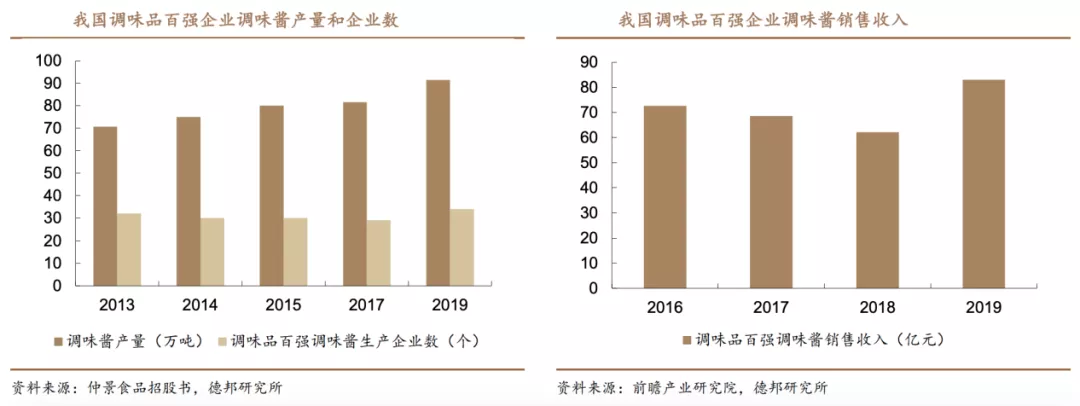

根据调味品协会数据,2019年我国调味品百强企业中,有34家企业生产调味酱,产量共计91万吨,实现调味酱销售收入83亿元。

产量来看,调味品百强企业的调味酱产量呈增长趋势;收入来看,调味品百强企业调味酱销售收入已经进入稳增长阶段,2019年较2016年CAGR接近5%。

总体而言调味酱区域化消费特性突出,单一品类的销售规模不大。国内调味酱知名品牌主要有老干妈、海天、李锦记等。海天主打黄豆酱,利用渠道优势迅速打开销路,海天黄豆酱已成为销售额超过10亿元的大单品。

品类扩张

公司在三大核心业务之外积极向其他调味品扩张,加大产品研发的投入力度自主推新,同时通过并购快速切入细分赛道,借助自身成熟渠道,可让收购的子品类在市场上迅速铺开。

公司通过并购广中皇食品、镇江丹和醋业和合肥燕庄食用油有限责任公司打开腐乳、醋、食用油业务。

2020年受疫情影响餐饮端需求疲软,对此公司加快上市了较多的2C新品,例如火锅底料、裸酱油、快捷复合调味品,满足消费者在家里烹饪的需求,以终端销售的增量弥补餐饮端消费的下滑。

渠道

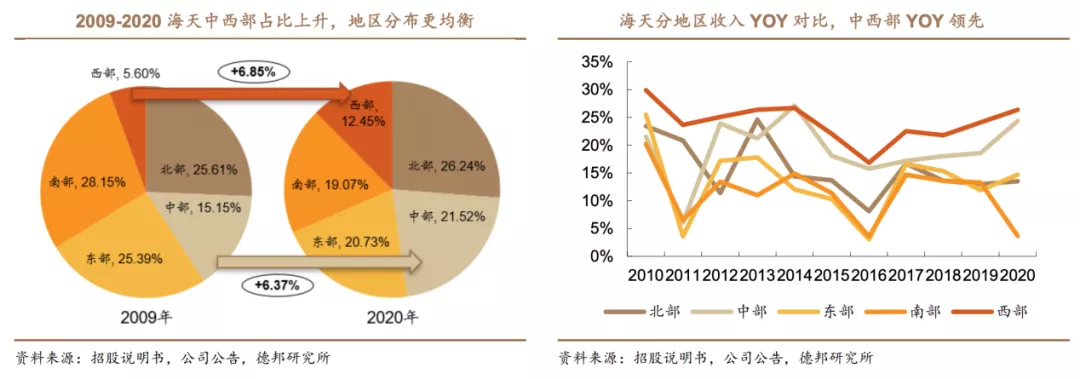

占比来看,2009年,海天以东部、南部、北部收入为主,占比均超过25%;至2020年,全国化渠道布局下,公司各区域市场占比更为均衡,北部稳居25%以上,中部、东部、南部接近20%,西部升至12.5%。

增速来看,中西部明显高于其他地区,与份额变化相符。

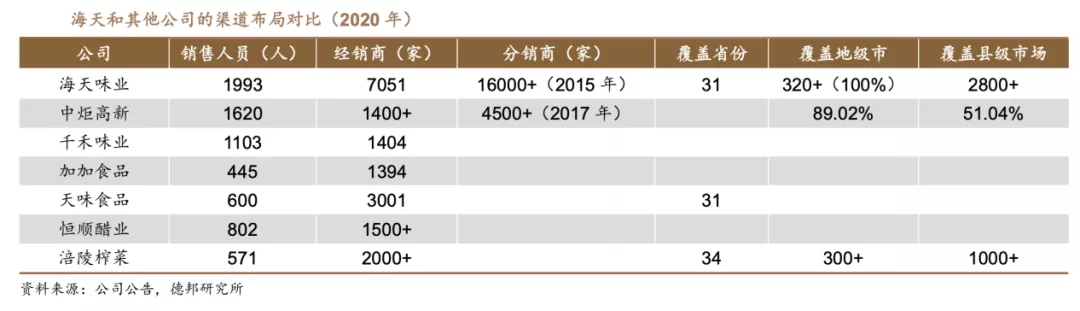

根据海天招股书,截至2014年1月,公司地级市市场开发率达90%,全国行政区域县市场开发率达50%,共有经销商2100多家,经销商下属的分销商/联盟商全国约有12000多家。

根据2020年年报,公司网络覆盖全国31个省级行政区域,320多个地级市,2000多个县份市场,产品遍布全国各大连锁超市、各级批发农贸市场、城乡便利店、零售店,并出口全球80多个国家和地区。

相比之下,海天的销售人员、经销商、分销商数量等指标均排名第一,强大的渠道保证,是海天能够触达更多用户的保障,也是新产品能够快速放量的关键所在。

以上,我们对海天的业务以及行业都有了一个相对全面的了解,下面做一个总结:

1)总的来说,调味品是一个稳增长的行业,行业增速预期大概在10%左右,主要通过量价的提升共同促进增长:

量:主要看餐饮渠道的增速,大概在11%左右的年化预期,家庭端的销量增速预期大概在10%左右,食品加工的增长并不明显。

价:分为两个方面,一个是消费升级的主动提价,一个是成本抬升的被动提价。

2)行业格局,在整体调味品的行业格局中,海天以6.9%的市占率位列第一,高出第二名李锦记3.3%将近一倍,龙头地位稳固。

从细分行业去看:

酱油:行业增速8-9%,海天市占率7.3%位列第一,高出第二名厨邦3.4%将近一倍;

蚝油:行业增速14%,海天市占率42%位列第一,第二名李锦记26%;

调味酱:行业增速5%,海天的黄豆酱为10亿大单品,毛估估在百强调味酱中市占率超10%。

总体来说,海天无论在整体还是细分领域,都体现出较强的龙头地位,竞争优势明显。在基于整体和几个强细分的基础上,海天继续横向拓展品类,目前几乎涵盖市面上各个品类的调味品,这个能力也是目前国内调味品行业首屈一指的。

3)渠道方面,公司近年来加强了全国覆盖力度,之前相对薄弱的中西部目前增长明显,目前公司网络覆盖全国31个省级行政区域,320多个地级市,2000多个县份市场,产品遍布全国各大连锁超市、各级批发农贸市场、城乡便利店、零售店,并出口全球80多个国家和地区。

在销售人员、经销商、分销商数量等指标均排名行业第一。强大的渠道能力,是保障海天产品能够最直接、最迅速触达用户的核心。

总体看下来,海天味业的逻辑就是一个稳增长赛道的龙头逻辑,一些细分赛道可能还有偏成长性的增长水平,但总体而言是稳增长赛道。

下面我们进入到财务分析。

02 财务分析

毛利净利水平

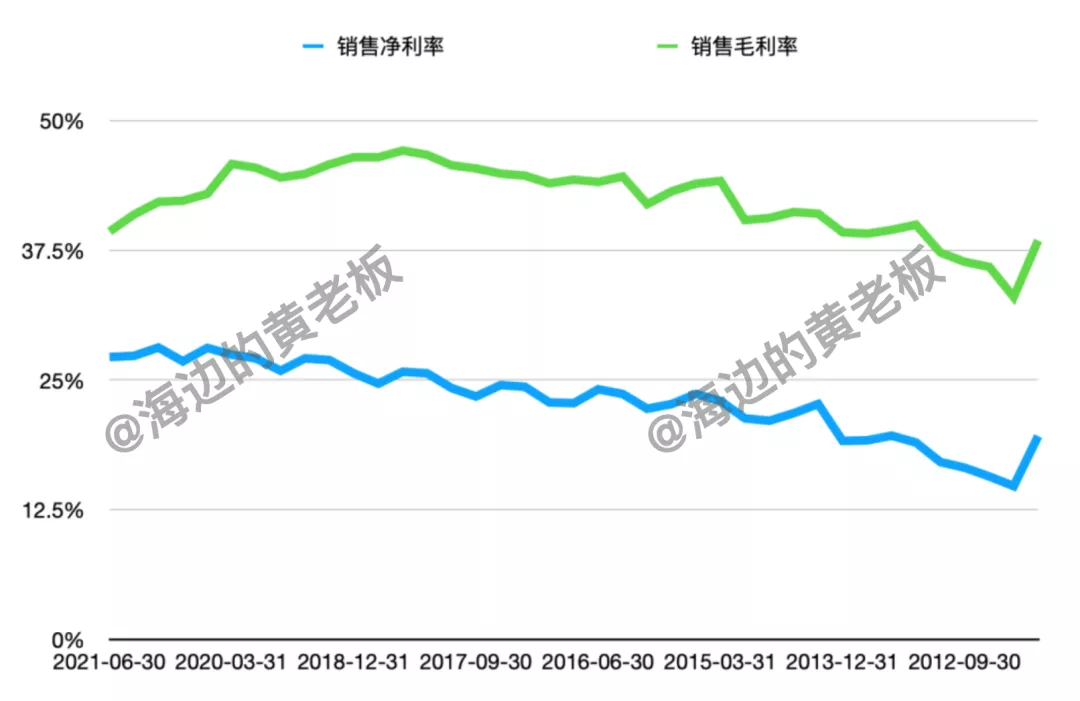

我们发现,公司的毛利水平多年来提升并不明显,核心在于原材料的价格波动,自去年流动性宽松以来,大宗商品的价格持续水涨船高,这是导致公司近几个季度毛利持续下滑的主要原因。

很巧,就在前几天,10月12日海天味业发布提价公告,鉴于各主要原材物料、运输、能源等成本持续大幅上涨,海天将对酱油、蚝油、酱料等部分产品出厂价进行调整,主要产品调整幅度为3%-7%,新价格于10月25日开始执行。

新一轮调价的开始打开了下一轮毛利上涨的空间(原材料价格回落后产品价格并不下调),就是在这持续被动提价过程中,海天的毛利得以保证在较高水平,而全行业的提价均以海天为参照,从具备行业定价权这件事,也能看出海天的行业地位之高。

另一方面,我们看到公司的净利率水平几乎没有受到毛利的影响,长期以来维持了稳定提升的态势,这主要归功于两点,一个是公司所处的龙头地位带来的规模化效应不断提升,一个是公司内部质量优秀,能够不断为公司创造更大价值,提升投资回报水平。

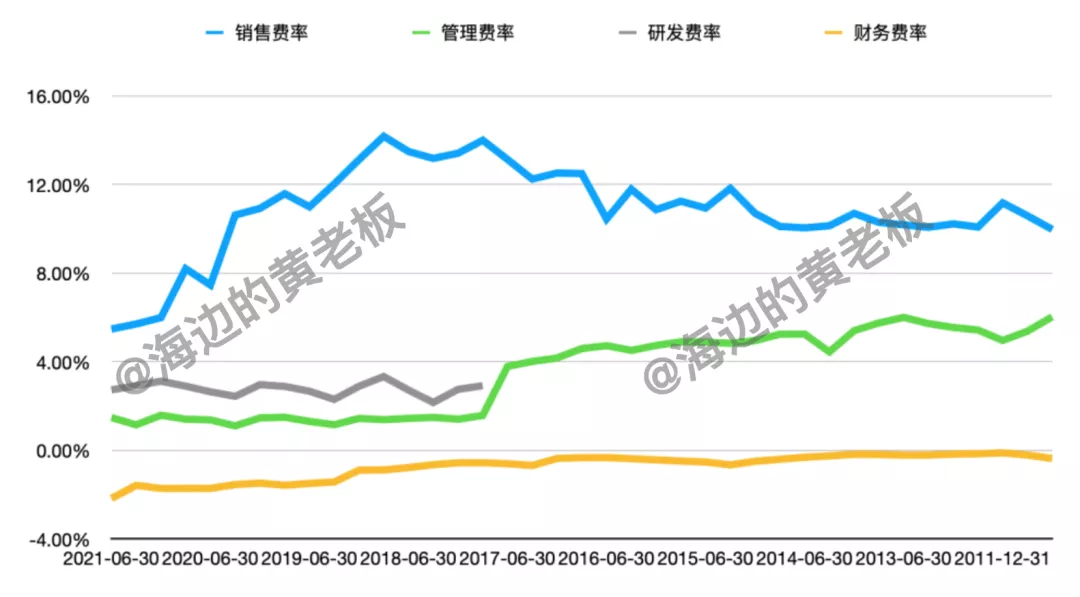

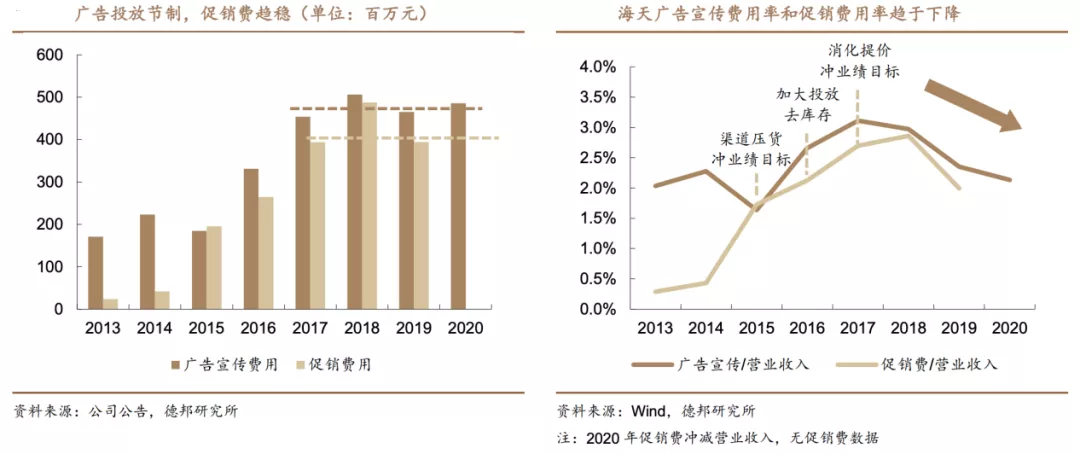

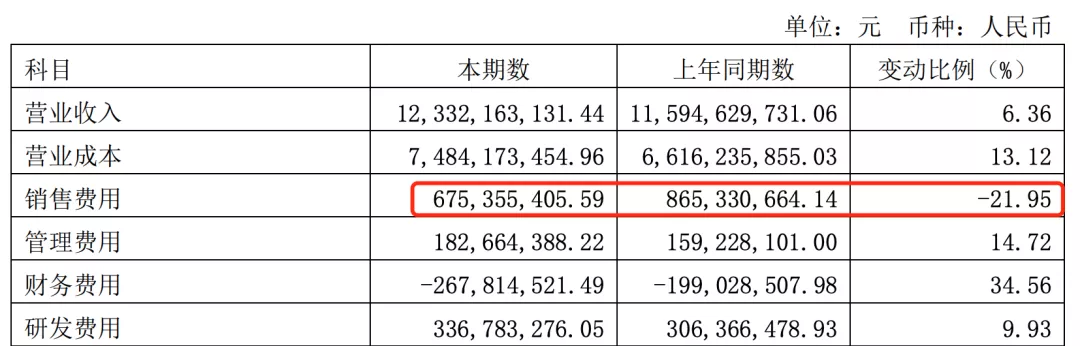

三费

公司的销售费率是大头,近年来呈现持续下行态势,管理费率整体稳定下行,财务费率长期为负,且收益持续扩大,研发费率保持相对稳定。

销售费率的下降一定程度上体现出品牌价值的提升,以及产品质量的可靠,一方面口碑传播增加,一方面复购率提升,两者共同促使销售费率下行。

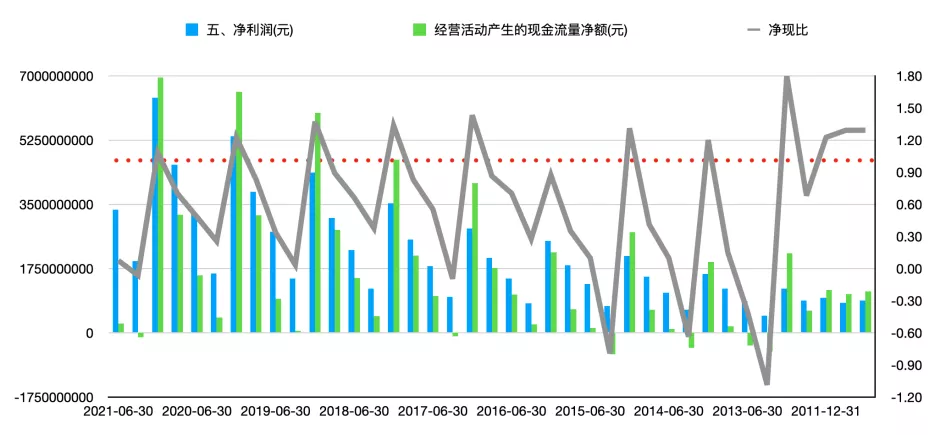

现金流

公司的现金流水平非常优秀,净现比长期维持在1上方,这是好公司的典型特征。

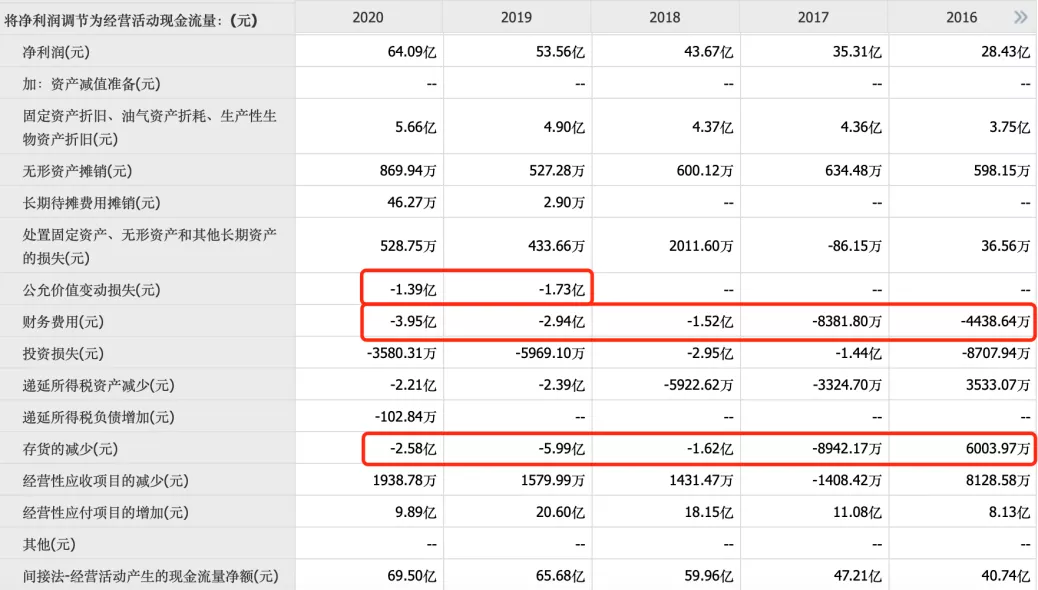

而我们也观察到,公司的净现比近年来有下降的趋势,我们通过利润调节现金流表发现,导致净现比持续回落的原因包括,公允价值的增加、财务费用的下降以及存货的增加,三个方面都是良性的变化,并非公司经营上的问题导致净现比下降。

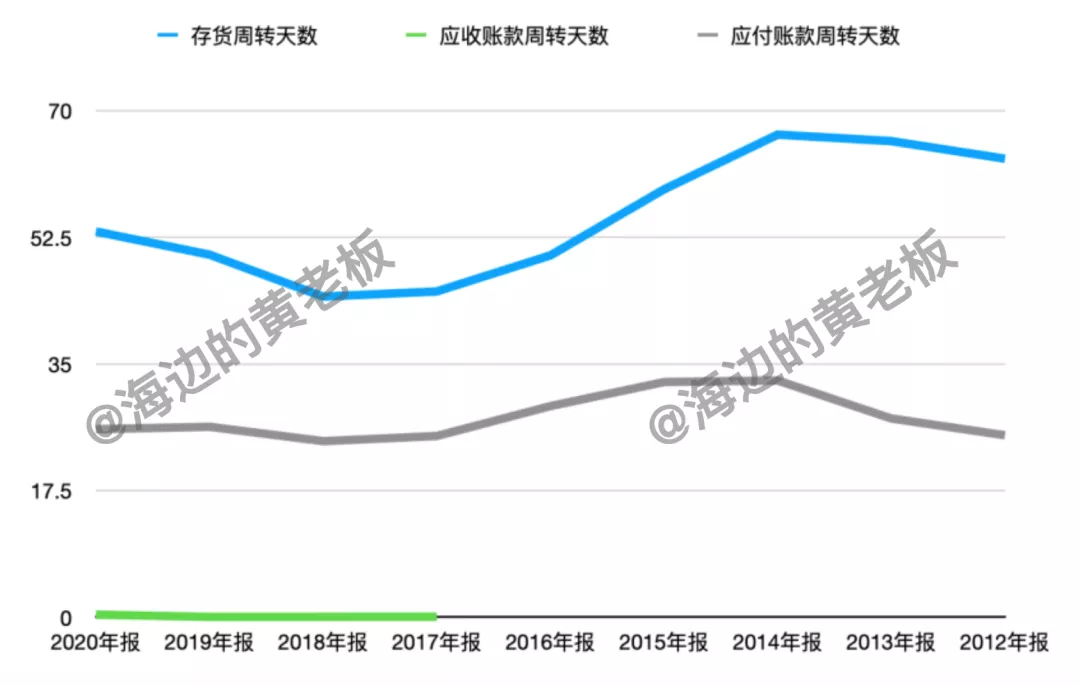

三大周转

海天这家公司很神奇,2017年之前是没有应收账款的,都是先交钱再给货,足见公司产品的强势,现在应收账款也就4000w的规模,是我看这么多公司里面最少的。

应付账款整体下行,近期保持稳定,长期来看对现金流构成一些负面影响,但目前基本已经稳定住了,存货周转整体来看也是呈下降态势,近期略有反弹,总体来说问题不大。

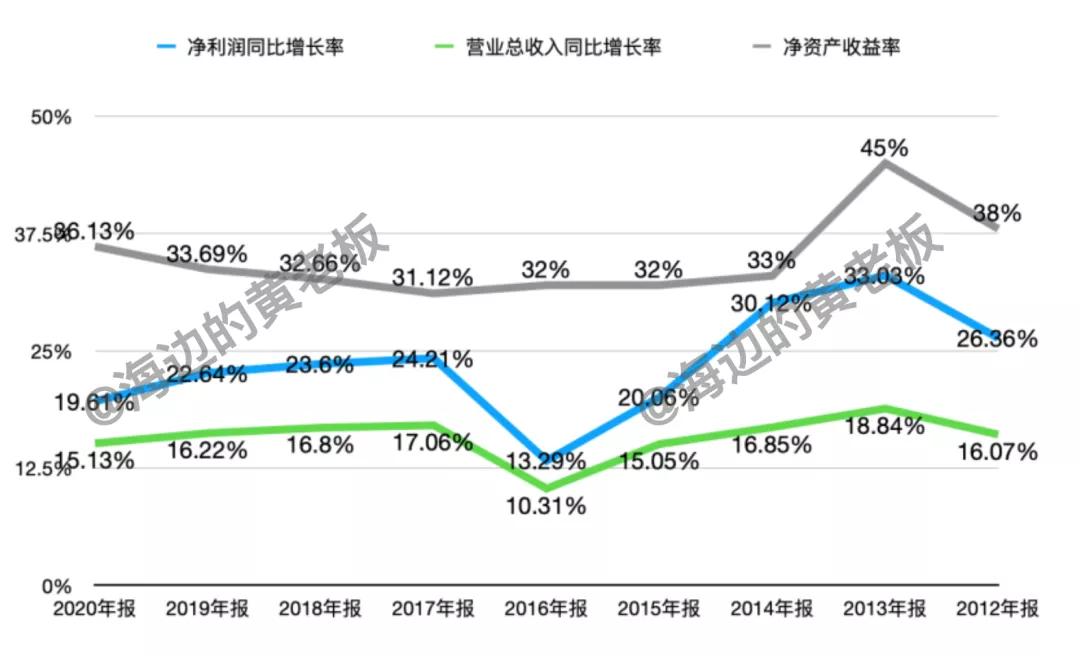

成长性

近段时间公司的营收基本保持15%左右的增长,利润保持20%左右的增长,ROE长期维持在30%以上,这是一个非常牛的指标,在我分析过这么多公司中未曾见过,即便如五粮液这样的超级白马也望尘莫及。

以上,我们看完了海天味业的财务指标,下面做一个总结:

1)从毛利净利水平来,毛利主要受成本价格影响,体现出一定的波动性,但是公司的净利率持续稳步攀升,体现了公司所处的行业地位带来的规模化优势,也体现了公司良好的内部治理能力;

2)三费方面,公司各项费用情况均控制良好,财务费用常年为负,且呈扩大化趋势,体现出公司根本不差钱,非常典型的内生式增长,某种程度上也解释了ROE的高企。

另外,公司的销售费率近年来呈现下降趋势,体现出公司品牌价值的提升,产品口碑传播和复购率有了实际的提升;

3)现金流方面,公司现金流充裕,净现比长年保持在1上方,近年来净现比有所回落,主要与“公允价值的增加、财务费用的下降以及存货的增加”有关,并非经营上出现了问题,当然,应付账款周转天数下降会构成一些负面影响,但目前已经稳定住;

4)公司的成长性,长年保持营收15%,净利20%左右的增速,属于稳增长标的,公司ROE长年高达30%以上,属于非常优秀的内生增长企业,在A股属于凤毛麟角。

所以,看完海天的整个财务状况,我个人是颇为震惊的,一句话形容就是——一家财务数据逆天的公司!

03 其他方面

提价影响

海天味业 10/12 发布提价公告,鉴于各主要原材物料、运输、能源等成本持续大幅上涨,海天将对酱油、蚝油、酱料等部分产品出厂价进行调整,主要产品调整幅度为 3%-7%,新价格于 10/25 开始执行。

关于这次调价的相关要素我们整理如下:

1)主要产品调整幅度为 3%-7%,目前渠道端反馈渠道提价幅度为 5%-8%,提价明细暂未收到,有利于改善渠道的盈利能力,提高渠道进货的积极性,尤其有利于二批经销商的拿货积极性;

2)本轮提价较上次提价时隔5年,提价基础相对充分,但这次属于被动提价,上次提价时库存处于历史低位,并且需求端相对乐观,这次提价库存处于历史平均水平,且受疫情影响需求相对疲软;

3)影响需求的几个因素包括:疫情对餐饮业的影响仍未完全消除、当前整体消费疲软、社区团购对商超的分流以及2020年渠道库存偏高。几个因素的共同作用使得二季度业绩负增长,但这些因素都会随着时间的推移而化解。

总的来说,本轮提价有利于维护公司毛利水平,以及一定程度上加快渠道存货周转,但是最终还是要需求端的复苏放量,才能让公司产品重回正常的增长状态,我们预计明年中旬需求端会有更好的改善。

半年报点评

1)资产负债表

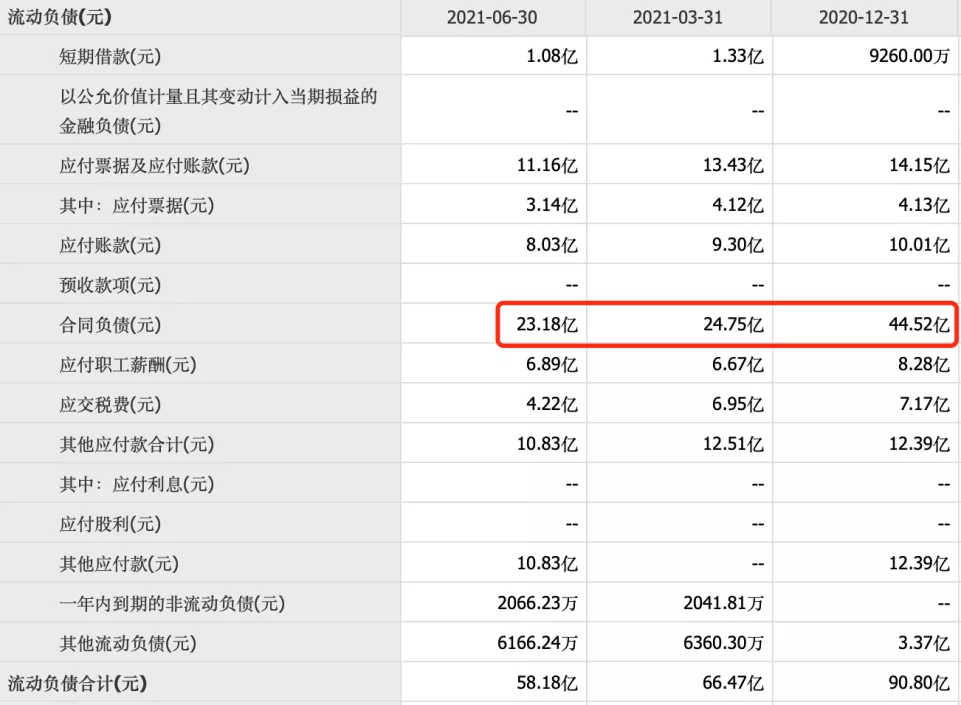

合同负债:环比一季度下降,低于去年同期水平,从历史数据看,二季度相较一季度都会有增长,说明确实是渠道库存偏高影响了产品的动销。

2)利润表

我们注意到本期的销售费用较去年同期下降了不少,如果不下降,那么本期的利润应该更差,是不是二季度故意调低了销售费用呢?并不是,是一季度下调的,说明公司的销售费率是计划内下调,也就是说公司并非被动而是主动下调销售费用,这是品牌价值逐步提升的体现。

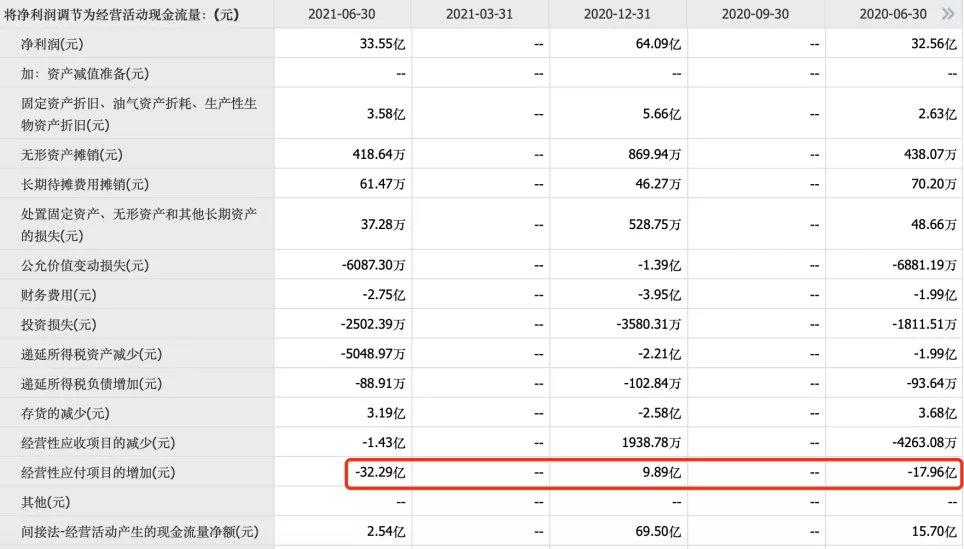

2)现金流量表

经营性现金流较去年同期大幅减少。

主要是经营应付项目的减少扩大,导致了当期现金流的同比下滑。

而应付项目减少的大头还是合同负债这一项,说明去年底的订单量更大,然后一二季度需求端相对疲软,导致渠道库存较大,从而使得二季度合同负债大幅下滑。

总的来说,二季度报表还是在说一件事,就是需求端相对疲软,以及渠道库存过大。

04 逻辑梳理&投资策略

以上,我们对海天味业的整个业务、行业以及公司的财务状况有了一个相对全面的了解,下面我们做一个总结:

行业层面:

1)调味品是一个稳增长的行业,行业增速预期大概在10%左右,主要通过量价的提升共同促进增长:

量:主要看餐饮渠道的增速,大概在11%左右的年化预期,家庭端的销量增速预期大概在10%左右,食品加工的增长并不明显。

价:分为两个方面,一个是消费升级的主动提价,一个是成本抬升的被动提价。

2)调味品细分行业情况:

酱油:行业增速8-9%;

蚝油:行业增速14%;

调味酱:行业增速5%。

3)与成熟市场相比,我国的调味品集中度远低于日本,理论上说,龙头企业都还有较大的提升空间。

公司层面:

1)在整体调味品的行业格局中,海天以6.9%的市占率位列第一,高出第二名李锦记3.3%将近一倍,龙头地位稳固。

在各个细分领域,海天的行业格局也同样处于龙头地位:

酱油:海天市占率7.3%位列第一,高出第二名厨邦3.4%将近一倍;

蚝油:海天市占率42%位列第一,第二名李锦记26%;

调味酱:海天的黄豆酱为10亿大单品,毛估估在百强调味酱中市占率超10%。

2)海天基于几个大品类的龙头优势,横向拓展更多调味品品类,目前已成为品类最全的调味品公司,基于品牌优势和规模化优势,新品类能够相较其他品牌更快速的放量并且具备较强性价比优势;

3)从渠道方面来看,海天的渠道布局几乎遍布中国31个省的每一个角落,各项渠道指标均领先于同行,渠道能力保障海天的产品能够快速触达每一个消费者,这是规模化在渠道端的体现;

4)财务指标方面:

①从毛利净利水平来,毛利主要受成本价格影响,体现出一定的波动性,但是公司的净利率持续稳步攀升,体现了公司所处的行业地位带来的规模化优势,也体现了公司良好的内部治理能力;

②三费方面,公司各项费用情况均控制良好,财务费用常年为负,且呈扩大化趋势,另外,公司的销售费率近年来呈现下降趋势,体现出公司品牌价值的提升,产品口碑传播和复购率有了实际的提升;

③现金流方面,公司现金流充裕,净现比长年保持在1上方,应付账款周转天数下降会构成一些负面影响,但目前已经稳定住;

④公司的成长性,长年保持营收15%,净利20%左右的增速,属于稳增长标的,公司ROE长年高达30%以上,属于非常优秀的内生增长企业,在A股属于凤毛麟角。

总的来说,海天的财报非常优秀,是罕见的数据逆天的财报。

5)其他方面:

公司今年二季度业绩不佳,核心原因在于渠道库存偏高导致销量下滑,渠道库存偏高反应的是下游需求不足,导致需求不足的几点因素包括:疫情对餐饮业的影响仍未完全消除、当前整体消费疲软、社区团购对商超的分流以及2020年渠道库存偏高。

其中三个因素将随着疫情影响的减弱而减弱,社区团购方面随着合作的进一步推进,这部分被分流的渠道也将再度回归贡献利润。

总的来说,我们认为海天是一家确定性极高的好公司,无论是赛道还是公司所处竞争格局都非常优秀,那么接下来最后一个问题就是估值了,再好的公司也需要一个合理估值水平才是适合我们投资的对象,那么如何评估海天的估值水平呢?

我们通过历史估值水平来看,发现公司的历史平均PE水平大概在44倍左右,我们通过±10倍,模拟公司的乐观、保守估值水平。

由于提价对销售的带动我们认为偏短期、偏一次性,今年利润较去年微增,2022年由于上半年还会受到疫情的影响,我们认为整体增速不宜太乐观,估计为15%左右增长,后期增速维持在15-20%的水平。

当前海天味业的市值在4831亿,已经超过了我们的乐观估值水平,考虑到当前流动性水平偏高,我们认为合理的击球点位在44倍PE的合理估值水平附近,而如果出现退潮的情况,那么理想的击球区应该在保守估值位置即34倍PE附近。

还是那句话,公司虽好,但也不能漫天要价,要求合理的安全边际是我们做价值投资的一个先决条件,而在没有好机会出现之前,耐心等待则是我们的必修课。

以上就是我们对海天味业做的一个深度探讨,希望能够对您的投资有帮助。

Ps:本文仅作日常逻辑训练分析案例,不作为任何买卖依据,也不给任何买卖建议,请大家独立思考,股市有风险,入市需谨慎!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。