东方雨虹三季报点评!应收款警报解除?

正文:

今天市场整体保持震荡调整态势,能说的点不多,我们就说一点,即泰格昨天大幅上涨之后,今天再度大幅下跌,很多人看到这个走势估计是蒙圈的,但我看到这个情况,我认为原因就是现在市场拒绝拔高估值。

泰格如果仅计算扣非的话,假设今年12亿利润,现在估值在120倍以上,说实话不便宜,但是市场也过于苛刻了,其实泰格的投资收益不应该完全忽略,如果将投资收益部分计入,那么其实泰格现在并不算贵。

但事实是市场的给的估值很难与我们我预计完全相符,所谓的估值更多的也是一个范围,在当前流动性下,我认为一流成长股的估值区间应该是在90-120倍之间。

说回泰格,我依然认为其三季报是优秀的,应该也能成为CXO里面表现上乘的,我唯一能想到资金迟疑的理由是对于投资收益在流动性收缩时的顾忌,这是也是我当前的操作思路,但我认为资金应该没这么聪明。

关于行情就说这么多,今天东方雨虹的三季报出来了,由于其与房地产关系密切,所以我们来看看它的三季报表现如何。

1、业绩

三季度营收同比大幅增长36%,这个业绩还是不错的,历史上三季度营收环比是要弱于二季度的,所以问题不大,利润同比小幅增长,主要是毛利下降所致,环比回落情理之中。

2、毛利净利

三季报毛利水平出现下降,原因是原材料涨价所致,三季度净利率较二季度稳步抬升,但主要靠的是其他收益的增长,不能说明问题。

3、三费

三费整体相对平稳,三季度没有异动。

4、现金流

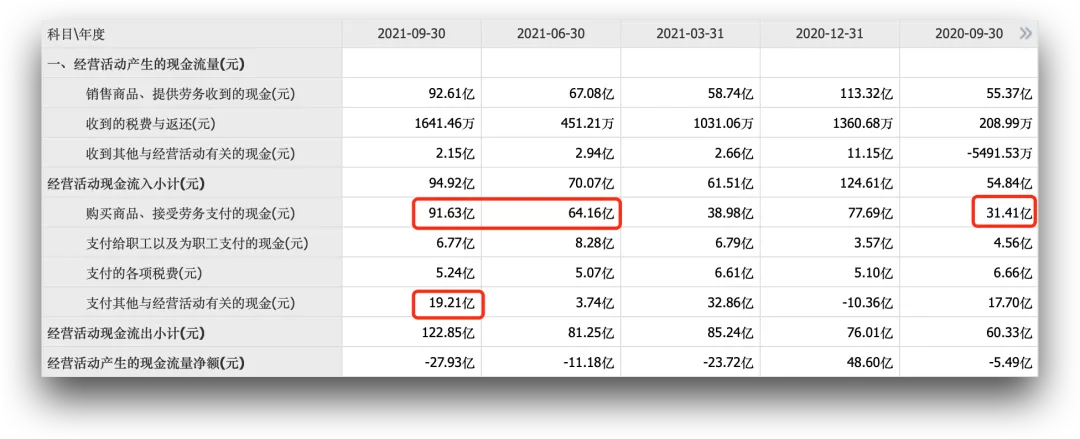

现金流是大家争议比较大的地方,从收现比的角度来说,公司加强了回款力度:

由于报告期加强回款,销售商品、提供劳务收到的现金较上年同期增加 59.07%,高于同期收入增速,收现比(销售商品、提供劳务收到的现金/营业收入)由上年同期的 91.68%提升至 96.30%, 其中 7-9 月收现比由上年同期的 89.38%提升至 109.56%。

但是,从现金流的绝对值来说负28亿还是有些吓人,但其实公司是加大了购买商品、接受劳务支付 的现金(较上年同期增长了 113.79%),此外,报告期支付履约保证金导致经营现金支出进一步 增加,从而导致报告期经营活动产生的现金流量净额减少。

所以,现金流净额的减少其实是可以被原谅的,核心还是原材料涨价,这个是阶段性的问题。

5、应收账款

应收款是当前分析东方雨虹的核心,因为东方雨虹有大量的应收款项,如果HD不是个例,是行业系统性问题,那么东方雨虹的应收账款变成坏账的概率就大幅提升,从而导致业绩暴雷的可能性大幅提升。

所以,公司方面现在也非常注重对应收账款的控制,以及加强回款力度。

前三季度,“应收票据余额 2,029,858,190.66 元,较上年年末余额增加 30.96%,主要是本期收入增加 导致以票据结算增加所致。”

应收票据今年三季度较去年底增长了4.8个亿,2020前三季度增长为负,2019年三季度增长为负。

我们利用(应收票据变动/同期营收)来衡量公司对应收款的控制和回款力度强度。

则今年前三季度(应收票据变动/同期营收)为2.1%,2020年、2019年均为负。

说明,对于应收票据来说,2021年公司加大了应收票据的营收占比,这个不算坏事,因为应收票据几乎可以等同于现金,是可以直接变现的凭证。

下面我们再看应收账款余额。

前三季度,“应收账款余额 10,922,527,458.74 元,较上年年末余额增加 79.01%,主要是本期收入增 加导致应收账款增加所致。”

应收账款较去年底增长了48.23亿,2020前三季度增长26.54亿,2019年三季度增长20.49。

我们利用(应收账款变动/同期营收)来衡量公司对应收款的控制和回款力度强度。

则今年前三季度(应收账款变动/同期营收)为21%,2020年(应收账款变动/同期营收)为18%,2019年(应收账款变动/同期营收)为16%。

我们发现,今年公司三季度的(应收账款变动/同期营收)还是在持续增长的,说明公司的应收账款提升幅度是超过营收的,也就是说明公司的应收款控制并没有出现明显的增长拐点,尽管公司的收现比在提升,但是应收账款仍在持续扩大,甚至增速比2020年提升的更快。

所以,在这样的情况下,我们认为东方雨虹的应收账款风险并未完全解除,接下来房地产税大刀砍下,房地产行业依旧是“血雨腥风”,所以,应收款方面不容我们太过乐观。

总体来说,这份三季报暴露出的问题还是不小,利润增速放缓是阶段性问题,但是应收款问题能否扛过房地产行业寒冬而不暴雷,是我们需要动态评估的,在这样的背景下,我们对公司的估值应该倾向于保守。

好了,今天就说这么多,有问题留言吧!记得点“在看”,下课!

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。