变更会计规则!恒瑞“堕落”的开端?

正文:

经过了昨天强势上涨,今天市场再度迎来分化,主板小幅上行,深成指、创业板小幅调整,今天资金净流入的板块主要是周期,原因是大宗商品前段时间跌幅较大之后,近期迎来了反弹。

我们对于周期的看法很明确,本轮周期行情已经基本宣告结束,近期的反弹也仅仅是反弹,美联储Taper之后,美元指数持续走高,大宗商品牛市已经宣告结束,另外,随着疫情影响的逐步减弱,资源供给也将更加顺畅,这些都不利于大宗商品的价格反弹。

另外,白酒这两天也比较热,据说是茅台涨价的预期又起来了,茅台2018-至今都没涨价,接下来任一时间点涨价都有可能,况且茅台新上任董事长丁雄军多次强调“以市场规律做好茅台的定价工作”。

如果茅台提价实锤,那么确实对于整个白酒行业确实构成利好,因为茅台提价了就等于打开了高端、次高端、中高端酒的提价空间,如果提价成行,那么我们此前对白酒偏悲观的预期需要做一个向上的修正。

因为,我们此前对白酒的判断是一方面有周期性影响,一方面是流动性边际收紧的影响,现在第二点影响短中期在减弱,而涨价有利于修正周期性,所以有利于白酒发展出短中期行情。

另外,有朋友问我怎么看待恒瑞修改会计规则的问题。

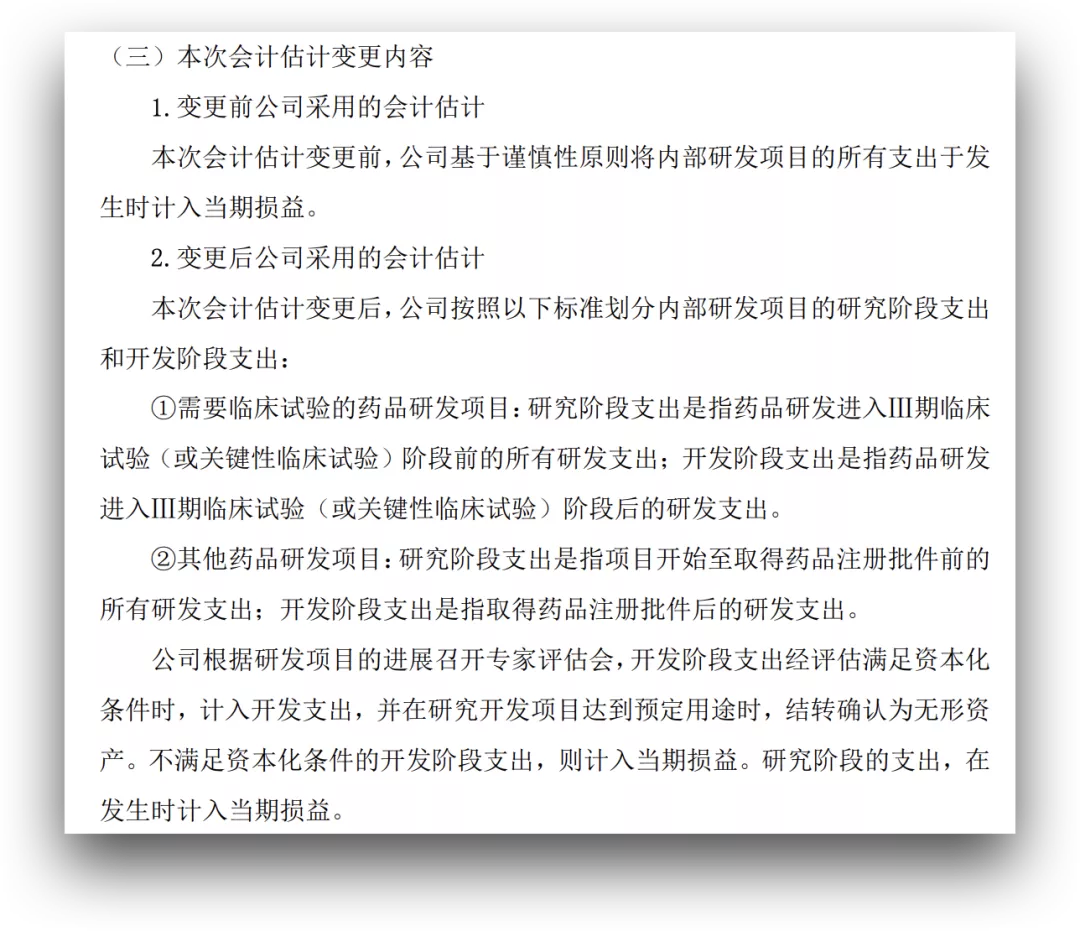

11月19日,恒瑞发布关于会计估计变更的公告,主要内容如下:

简单来说,就是原来恒瑞将全流程的研发支出都作为研发费用计入当期损益,现在改变规则为临床三期前作为研发费用计入当期损益,三期后作为资本化计入无形资产,随后无形资产再逐年摊销。

这样变更的结果是,恒瑞当期的利润将增厚(研发费用少了),而资本化的无形资产我看一般摊销年限在10年以上,那么平均到每年的摊销就少了很多。

这是否说明恒瑞“堕落”了呢?

我觉得大可不必如此认为:

第一,恒瑞之所以这样操作很明显是感受到了业绩压力,用了一个财务“手法”释放了更多的当期利润,而这个所谓的“手法”只不过回归到大家普遍使用的研发费用资本化水平上来;

第二,恒瑞的标准其实还是高于绝大多数医药公司的资本化水平,以三期作为资本化界限,很多医药公司进入临床就算资本化了,这“虚增”的利润无疑更高;

第三,我们看到恒瑞变更会计规则之后,立马宣布一项BD——引进基石药业抗CTLA-4单克隆抗体CS1002,财务方面轻装上阵之后,立马加大了投入力度,可见此举不在“守”,而在“攻”,是继续扩充管线,与当期损益的兼顾。

我们看到,资本市场对于恒瑞的这个会计变更表现也比较平淡,这是对的,因为这仅仅是会计规则的改变,公司短中期的基本面并未因此转变,但正如我们第三点所言,恒瑞的战略已经悄悄发生转变,从过去的自己研发到现在的BD共存,这是向成熟药企迈进又一历史时刻。

至于结果如何,市场仍需恒瑞在未来用业绩说话。

好了,今天就说这么多,有问题留言吧!记得点“在看”,下课!

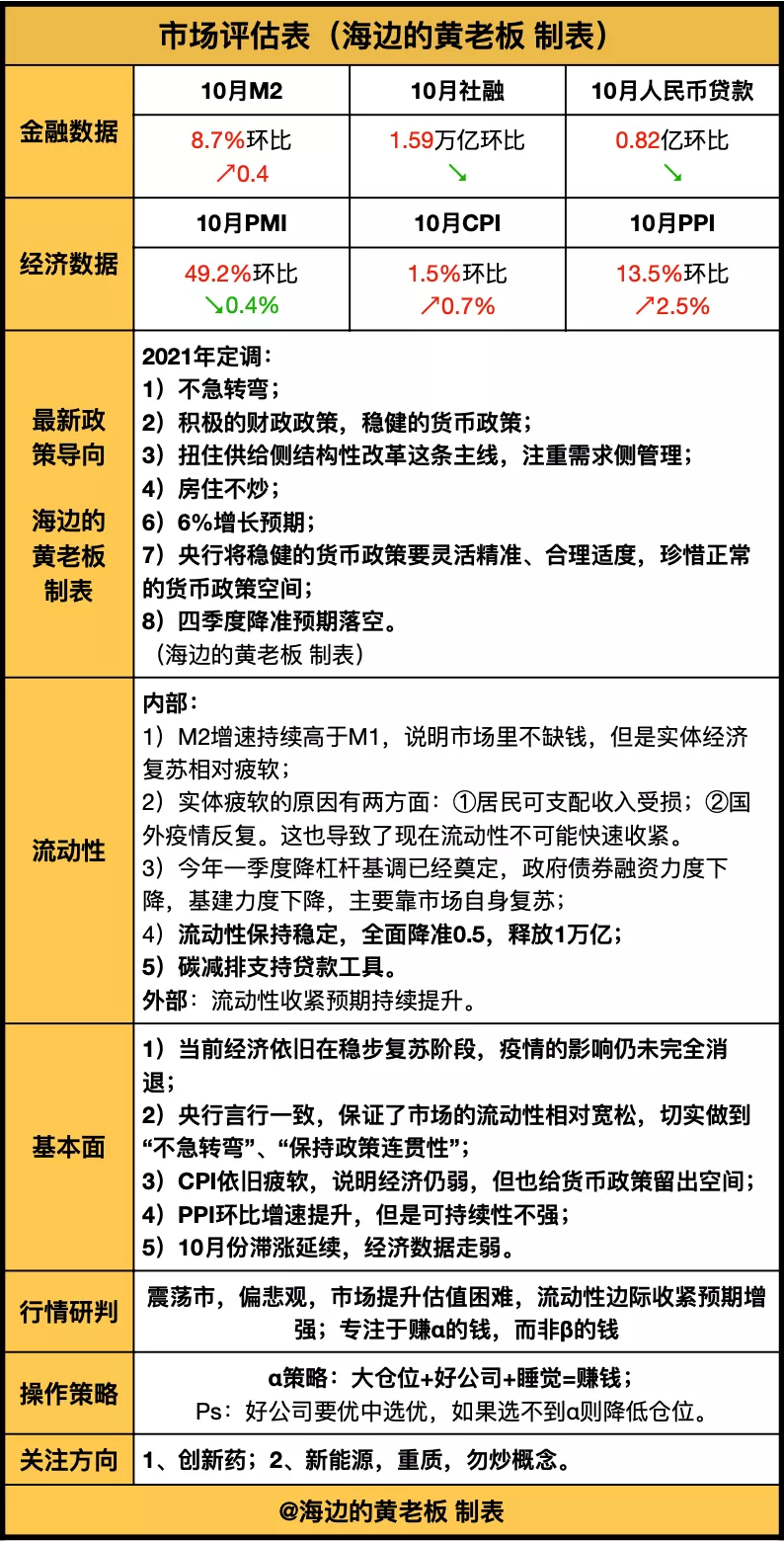

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。