两大宏观事件!造就怎样的流动性格局?

正文:

今天市场涨跌不一,主板震荡小幅收红,深成指、创业板震荡小幅收绿。

今天我们的主要任务是聊聊宏观,两个切入点:

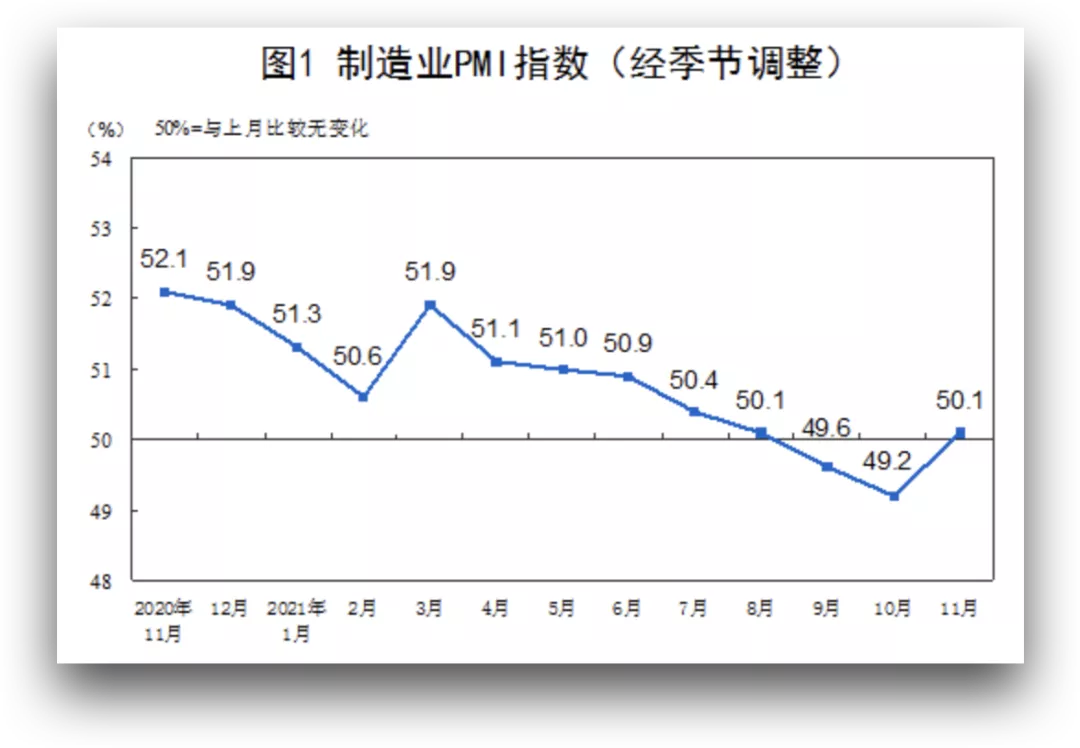

第一,11月份PMI录得50.1%,重回扩张区间;

第二,鲍威尔听证会最新讲话,透露下一阶段流动性方向。

1、PMI

11月份PMI重新回到扩张区间,录得50.1%,大家注意,PMI是一个环比指标,重回扩张区间,仅仅代表比上个月略好,并不代表整体经济回到了8月份左右的水平。

从11月份供给端和需求端的两方面考察,我们发现,11月份经济小幅回暖主要得益于上游原材料价格走低,使得生产端产能进一步释放,而需求端的复苏并不明显。

生产端:

煤炭价格基本恢复至6月份水平,11月份能源供应紧张问题基本解决。

螺纹钢价格同期也回落至年初水平。

需求端:

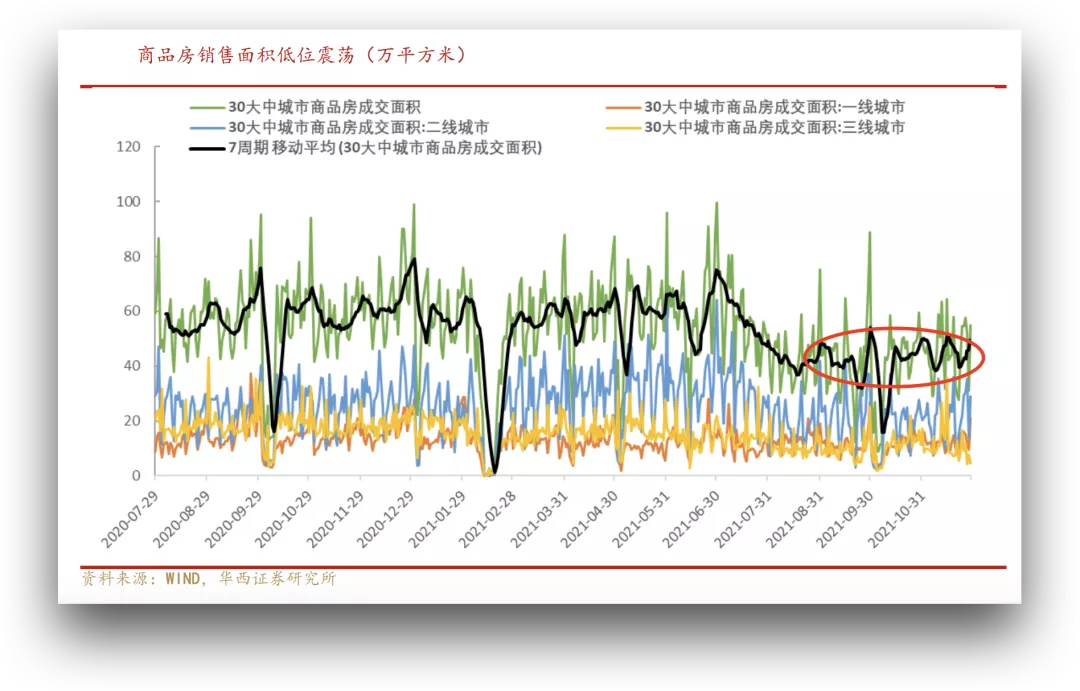

商品房销售面积保持低位震荡。

乘用车销量同比增速持续回落。

集装箱运价指数环比持续回落。

经过上述分析,我们认为11月份经济小幅环比改善,主要得益于供给端成本下降,需求端贡献并不明显,当前时值2021年最后一个月份,GJ大概率将保持流动性边际宽松的节奏,确保全年经济目标完成。

2、鲍威尔最新观点

昨晚,鲍威尔在参议院听证会发表了最新观点,总结如下:

1)现在是时候停止使用“暂时”一次来形容通胀了,美联储将根据形势来调整ZC,确保高通胀不会根深蒂固,预计明年通胀会下降,因为导致价格上涨的部分因素可以追溯到疫情引起的供需失衡。

2)美联储本月开始减少对经济的支持,逐步减少资产购买,初步计划在明年6月完成taper进程。

3)由于M经济表现强劲,加上持续存在的重大通胀压力,美联储可能在下次会议上讨论加快缩减购债规模。同时强调,缩减购债不应被视为加息即将到来的迹象。

总结一下,一方面表达了通胀的超预期,从而引出将“加快缩减购债规模”,另一方面也强调,缩债不等于加息。就是打一棒,给颗糖,一方面给出加大Taper 的预期,一方面安抚市场不要恐慌。

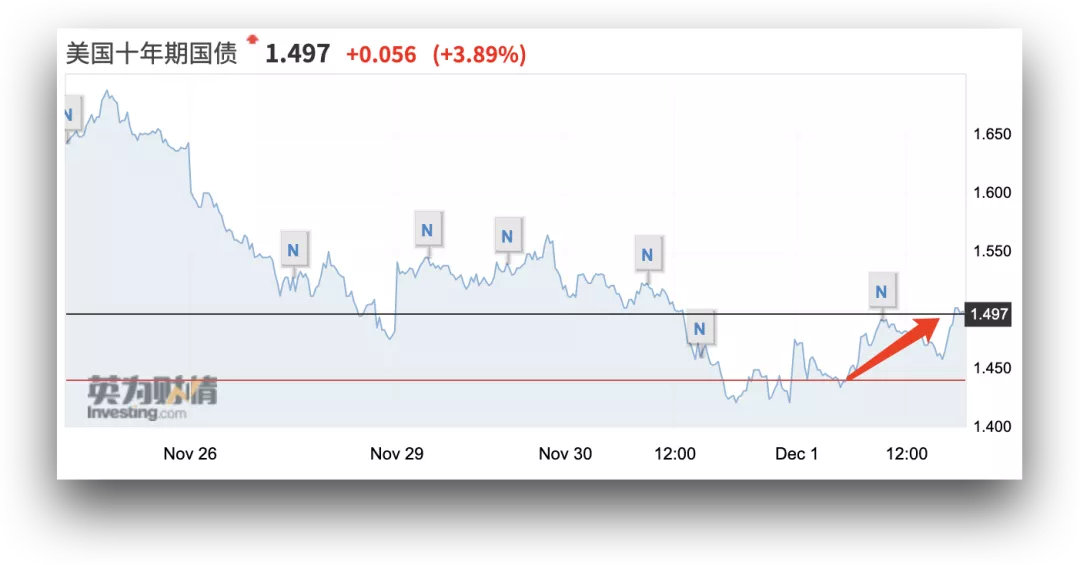

昨晚美十年期国债收益率小幅拉升,说明市场解读为偏鹰。 继续加大Taper力度,也印证了我们之前的观点,详见文章《历史罕见!Taper力度可能还要加大!》。

以上,我们对国内宏观环境,以及国外美联储预期都有了一个相对全面的了解,总结起来四个字“外紧内松”,今年最后一个月,国内市场整体依旧处于一个偏宽松的环境,但即便如此,目前资金拔估值的动作还是不多的,整体还是偏谨慎。

所以,我们的策略也同样偏谨慎,只低吸,不追高,重点关注非抱团绩优成长股,聚焦α,寻找价值洼地,对于抱团类成长股我们目前总体还是偏谨慎,除非基本异常优秀的,否则我们都是以持有、观望为主。

好了,今天就说这么多,有问题留言吧!记得点“在看”,下课!

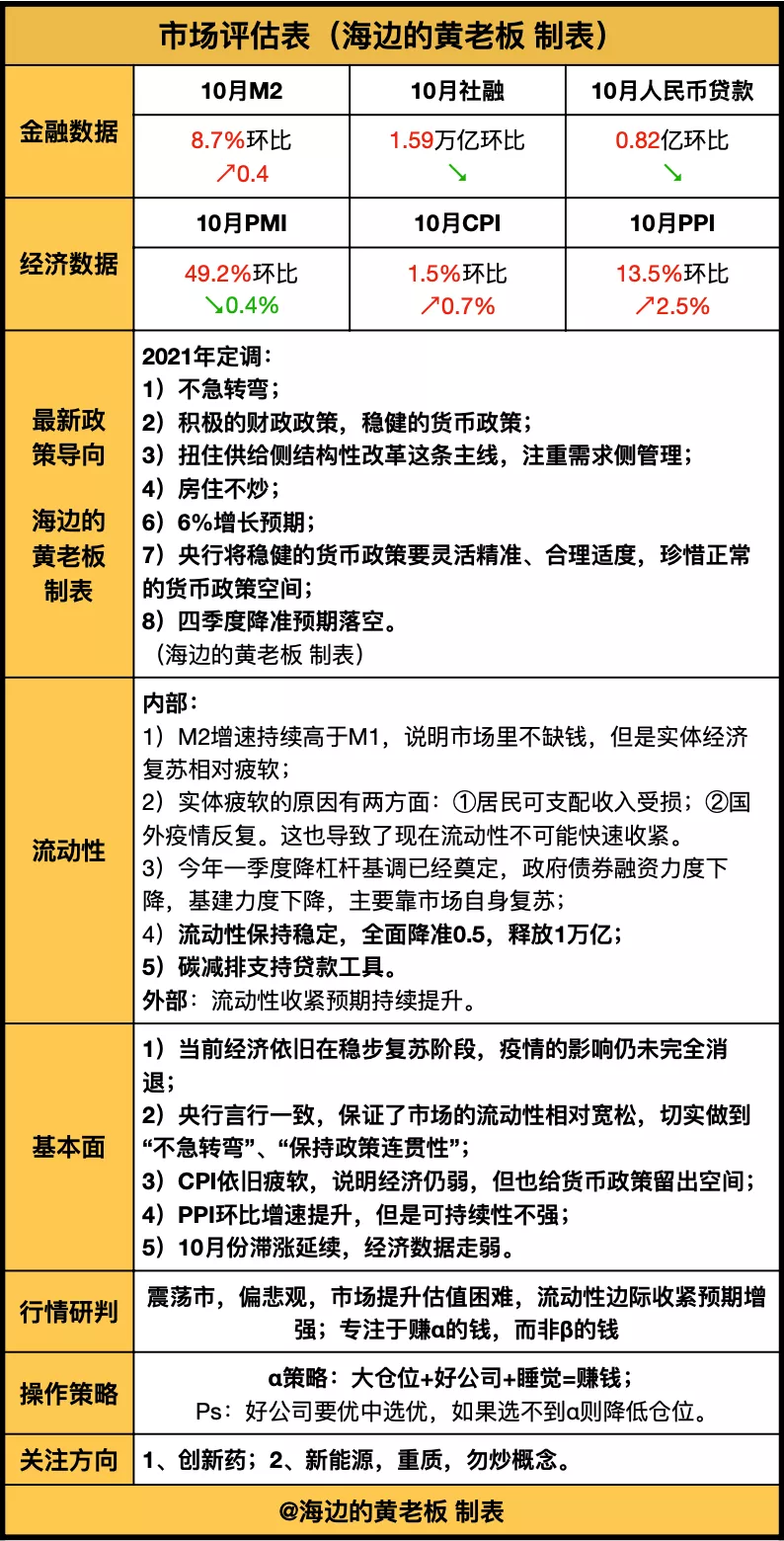

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。