创新药估值方式优化

正文:

大家好啊,今天市场调整,生物医药继续被锤。

目前也没什么好说的,还耐心等待年报一季报的披露,如果股价不涨,那么业绩披露就会进一步消化估值,让生物医药的性价比进一步凸显,资金关注就只是时间问题。

今天跟大家聊一个我新探索出来的创新药估值方法。

这个灵感来自于中生制药对赫吉亚的收购,它是这么给赫吉亚估值的:

按照赫吉亚截至二零二四年十二月三十一日止年度的经审核研发支出约人民币64百万元计算,收购事项的代价人民币1,200,000,000元意味市值与研发比率为18.75倍,处于可资比较公司的市值与研发比率区间(平均值为22.3倍)的低端。

也就是直接用研发费用的倍数估值。

对于赫吉亚尚未产生任何营收的公司,采用研发费用估值,其实就是在对其管线进行估值。

我们之前对创新药的估值一般采取营收倍数,也就是市销率(PS)估值,一般合理估值水平为12倍PS。

但其实,你会发现,用这个估值方法来估值,更多地还是反应公司已经出药的成长性分析,对管线的估值是不充分的。

所以,上面提到的研发费用的倍数估值法,恰好就是对管线估值的一个补充,那么,这两者合并起来看,就是一家创新药企比较客观的估值水平。

我们以恒瑞为例,假设2025年营收300亿,当前市值计算,PS为13.3倍。

如果是这样计算,我们很容易得出结论,恒瑞医药的估值贵了,因为创新药合理PS估值一般在12倍的水平。

但是,我们从行业景气度水平,以及公司经营状况来看,很难认可恒瑞目前估值偏高这样的结论。

那么,按照我们上面说的新的估值方式,我们把恒瑞的管线估值再给它加上:

假设恒瑞医药2025年研发投入85亿,给予22倍市场平均估值倍数。

300*12+85*22=5470亿

这个估值看起来就靠谱很多了,对应当下恒瑞4000亿的估值,依旧是处于明显低估的水平。

大家也可以按照这个方法算一下自己持仓的创新药公司,我相信绝大多数创新药应该都是相对偏低估的水平。

好了,今天就说这么多,希望跟上我们投资策略的朋友抓紧进圈。(点击加入)

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们(点击加入)。

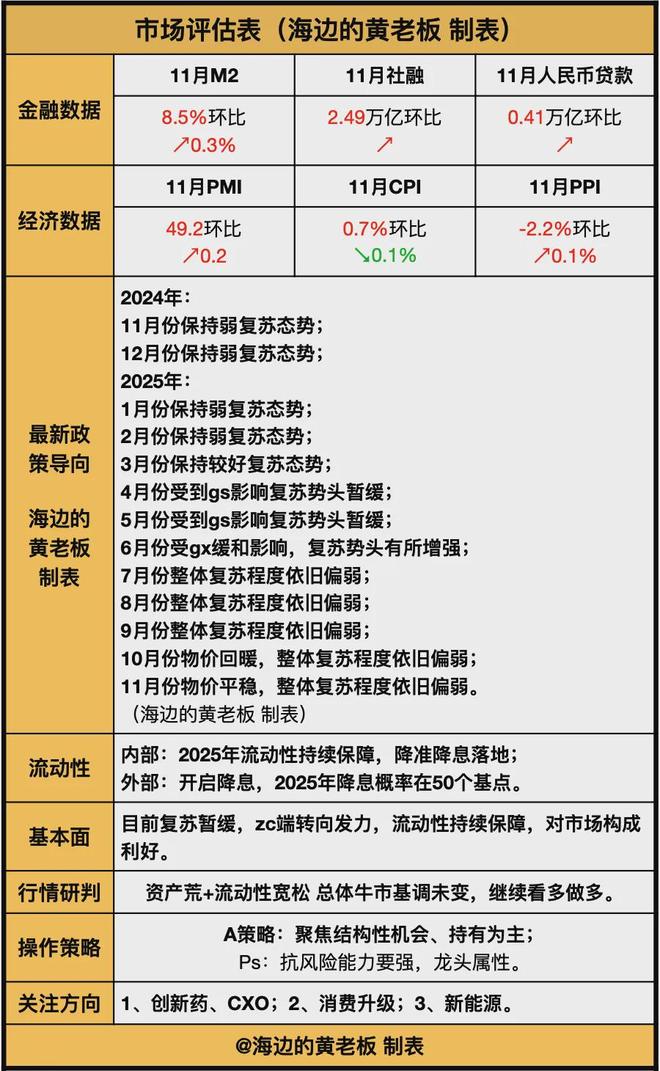

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。