雅葆轩:前8月订单超2.25 亿,今年净利润中值预增长30%

雅葆轩将在11月8日北交所申购,与恒太照明冲突,但与曙光数创正好衔接。公司有六家战投,都是私募与产业投资基金。公司曾在今年1 月定向发行股票300万股,发行价格为 10元。不到一年,公司现在新股发行价格14元,市盈率19.24倍。近期市场不稳,北交所新股破发频频,雅葆轩还能申购吗?

一、PCBA 电子制造市场占有率 0.05%

1、由小批量向中大批量PCBA制造转变

雅葆轩主要为客户提供专业的 PCBA 电子制造服务,过 BOM 优化、电子装联、检验测试及全流程技术支持服务等业务环节为客户提供 PCBA 控制板产品。公司的产品涵盖消费电子、工业控制、汽车电子三大系列多个品种,广泛应用于家电、工控显示、汽车、电子信息、安防等领域。

公司是高新技术企业、安徽省专精特新冠军企业、安徽省专精特新中小企业、芜湖市科技小巨人企业。公司共拥有各类专利 29 项,其 中发明专利 4 项、实用新型专利 25 项。

PCBA是英文Printed Circuit Board +Assembly 的简称,也就是说PCB空板经过SMT上件,再经过DIP插件的整个制程,简称PCBA 。印刷电路板,又称印制电路板,印刷线路板,常使用英文缩写PCB(Printed circuit board),是重要的电子部件,是电子元件的支撑体,是电子元器件线路连接的提供者。由于它是采用电子印刷技术制作的,故被称为“印刷”电路板。

公司深耕小批量PCBA制造服务领域多年,相比主要从事中大批量PCBA制造服务的企业,具有快速响应、反应灵活、贴近客户的优势;相比产品公司自建产线,具备更高效的资源利用率。随着下游应用领域的不断创新和发展,下游客户对“多品种、小批量”的高品质快件的需求将逐步增加,类似公司这类专注于小批量PCBA制造服务的企业具备较大的成长空间。

同时,随着生产规模的持续扩大和生产工艺的不断改进,公司也逐步具备了中大批量PCBA制造的交付能力,并积极参与中大批量PCBA制造服务的市场竞争。通过多年来的市场开拓,公司已与深天马、德力西电气、和辉光电等优质客户建立了长期良好的合作关系,对现有客户的维护及优质新客户的持续开发是公司扩大收入规模的主要途径。

2、PCBA 电子制造服务行业复合年增长率为 4.6%

根据灼识咨询调查数据,我国 PCBA 电子制造服务行业内有逾三千多名参与者,预计 2021 年我国 PCBA 电子制造服务行业市场规模约为 3907 亿元。公司 2021 年度主营业务收入为 1.88 亿元,占我国 PCBA 电子制造服务行业市场规模比例约为 0.05%。市场占有率不高的主要原因系公司前期主要从事制样和小批量业务,虽然自 2019 年、2020 年先后通过深 天马、德力西的量产审核,并在 2021 年快速发展,但由于公司尚处在快速发展期间,因此市场占有率较低。

根据灼识咨询的研究报告,中国 PCBA 电子制造服务行业的市场规模由 2014 年的 2823 亿元增长至 2018 年的 3382 亿元,复合年增长率为 4.6%,预计 2023 年将达到 4061 亿元。

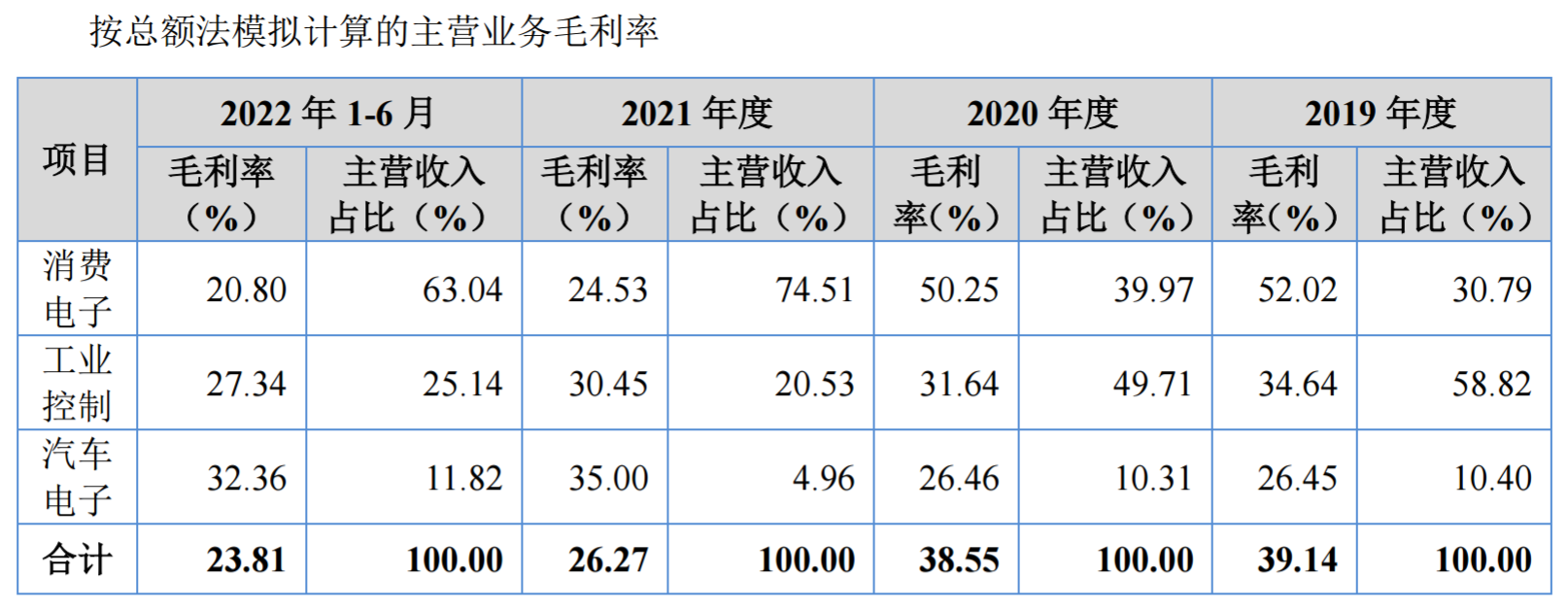

3、毛利率下降:进入中大批量订单阶段

2019年至2022上半年,公司综合毛利率分别为 37.43%、36.28%、39.28%和 33.66%。2019 年和 2020 年,公司与深天马等主要客户的合作处于制样和小批量订单阶段,制样 和小批量业务服务下游客户产品研发阶段制样、研发和生产阶段测试,具有品种多、单个订 单数量少、交期短等特点,对企业的生产管理、要素组织能力要求较高,因此单片报价和毛利率较高。

2021 年公司与深天马等主要客户的消费电子及汽车电子合作进入中大批量订单阶段,中大批量订单服务客户产品的量产阶段,具有品种少、单个订单数量多、交期相对宽 松等特点,单片报价和毛利率相对较低,因此报告期内公司中大批量 PCBA 电子制造服务 业务占比的提升导致公司整体毛利率出现一定幅度的下降。若未来公司中大批量订单收入占 比进一步提升,将会导致公司综合毛利率出现下降的风险。

二、营收高度依赖深天马

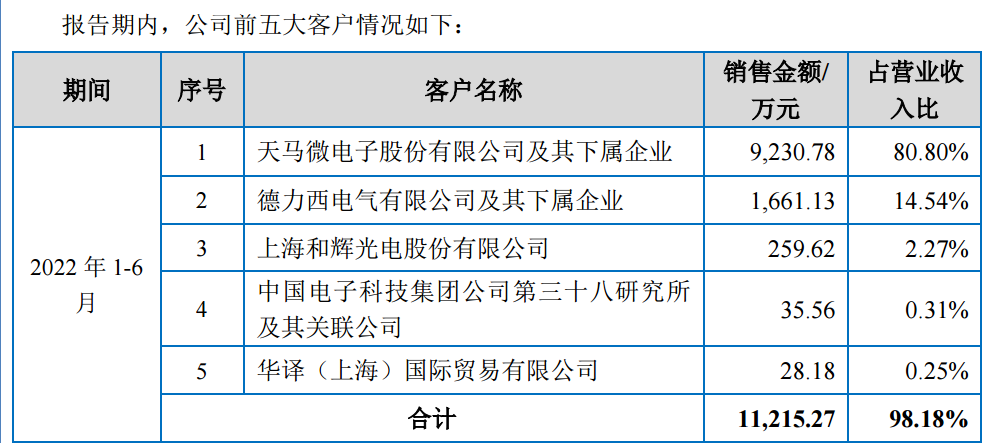

1、前五大客户销售占比98%

2021年公司前五大客户分别是天马微电子股份有限公司、德力西电气有限公司、上海和辉光电股份有限公司、上海精骊电子技术有限公司、华译(上海)国际贸易有限公司。

报告期内,公司对前五大客户销售收入占比分别为 87.50%、90.65%、95.52%和 98.18%, 其中向第一大客户深天马及其下属企业的销售占比分别为 71.24%、77.86%、82.53%和 80.80%,集中度较高。

公司下游客户深天马、和辉光电等为显示面板领域的知名企业,经过多年竞争,显示面板行业内品牌识别度已达到较高水平,呈现集中化特点。深天马、和辉光电等是显示面板行业的领先企业,产品应用领域广泛,其在选择合格供应商时认证过程严格、复杂、周期长, 双方一旦建立合作,则可以形成高信任度的稳定供应链关系,通常不会轻易更换。

雅葆轩成立期初即主要为深天马提供制样和工业控制小批量PCBA制造服务,后得到深天马的认可,陆续通过深天马验厂审核,并正式成为深天马消费电子、汽车电子 PCBA领域的供应商,将与深天马的业务进一步拓展至中大批量PCBA电子制造服务领域。营收高度依赖深天马,或为公司后续业绩稳定性埋下风险。

应收账款较多,可能与高度依赖深天马有关。报告期内,公司应收账款期末余额分别为 3006.6万元、3972.35 万元、9907.29 万元 和 9631.29 万元,尽管公司主要客户是信誉状况良好、资金实力较强的大型企业,但较大的应收账款余额占用较多的营运资金。

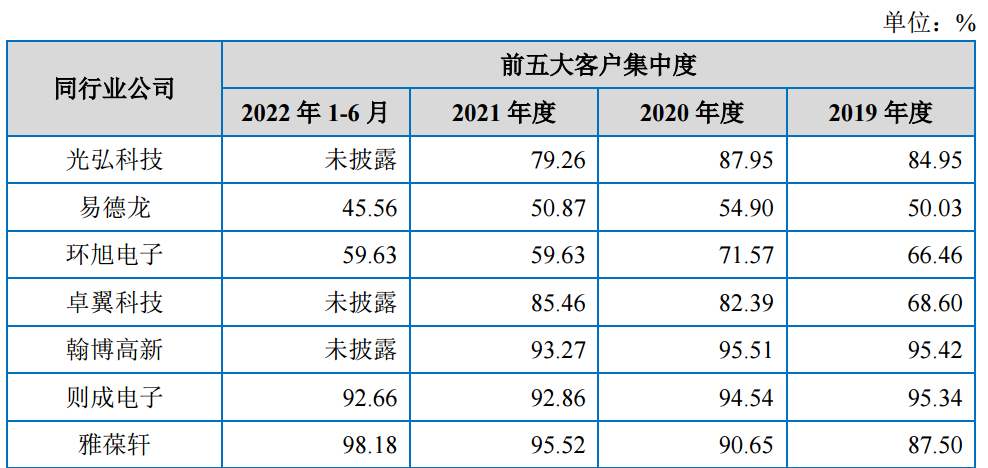

公司所处电子制造行业中,较多企业均具有客户集中度较高的特点。

2、今年 4 月与深天马签署长期合作协议

深天马实行中高端产品策略,2021 年,其高阶笔记本电脑和平板电脑合计销售收入同比增长迅猛,同时还在不断加大对车载显示领域市场的开发投入力度。2022 年初其在安徽芜湖投资成立了车载显示研发中心,并计划继续投资 80 亿元新建新型显示模组项目。公司于 2021 年开始向深天马供应高阶笔记本电 脑和平板电脑的 PCBA 控制板,并积极参与其车载显示领域的业务布局,进一步提升汽车电子 PCBA 规模化电子制造服务能力,以契合其发展汽车显示产品的发展战略。经过长期的合作,深天马对公司高度认可,2020 年公司获得深天马“专项贡献奖”。

2021 年度公司对深天马销售额为 15861.8万元,较上年增加 9070.26 万元(其中消费 电子增加 6885.79 万元),增长 133.55%。深天马 2021 年年度报告显示,其当年实现营业收入 318.29 亿元,并发力拓展笔记本电脑、平板电脑等显示业务,平板电脑和高阶笔电显示业务销售收入同比增长超 500%。

根据深天马公告,深天马拟与芜湖产投基金、鸠创投资基金共同成立合资项目公司,在安徽省芜湖市建设新型显示模组生产线项目,总投资 80 亿元。新型显示模组生产线项目的目标市场主要包括车载、工业品、平板、 笔记本电脑、显示器等。该项目将于 2022 年 11 月开工,2024 年 4 月量产,2027 年满产,形成月产新型显示模组 520 万块能力,年产值不低于 120 亿元。

同时, 深天马第 8.6 代新型显示面板生产线项目“TM19”已经进入落地实施阶段,总 投资 330 亿元。TM19 新型显示面板生产线主要面向车载显示、平板机/笔记本电 脑/显示器等 IT 显示、工业品显示等三大应用市场。该项目将于 2022 年下半年打桩,2023 年下半年封顶,2024 年下半年点亮并实现第一阶段量产,主力生产 2250×2600 毫米尺寸的玻璃基板,月产能可达 12 万块。

受益于深天马在笔记本电脑、平板电脑、车载显示业务的积极布局和相关业 务产能的快速扩张,公司产品的市场空间将进一步提升。

近年来,深天马逐步加快在显示模组领域的发展步伐,公司已于 2022 年 4 月与深天马签署长期合作协议,公司全力配合深天马的发展布局和产能扩张,通过募投项目的实施新增高端 PCBA 产能,全力保障深天马各基地 PCBA 需求。

3、拓展客户

公司自 2015 年起与德力西开 展合作,2020 年 4 月通过德力西审核,成为德力西 PCBA 电子组件板的合格供应商,公司产品全方位覆盖德力西终端电器和配电电器产品。公司自 2013 年起与和辉光电开展合作,2021 年开始承接和辉光电消费电子产品制样验证,并于 2022 年 6 月通过和辉光电消费电子量产审核,相关产品主要应用于笔记本电脑 和平板电脑液晶显示屏。

公司自 2022 年 4 月开始与龙腾光电进行合作洽谈,龙腾光电对公司资质、 产能、产品质量等方面进行系统调查并进行现场稽核,公司已于 2022 年 7 月通 过龙腾光电稽核审查,并于 2022 年 8 月启动产品项目制样验证。公司于 2021 年 开始与施耐德电气寻求合作机会,2022 年参与施耐德电气 4 个低压配电产品报 价并顺利入围,施耐德电气将于 2022 年 9 月开始对公司进行供应商协议管理 (SAM)准入审核,审核通过后即可开始产品试制。

4、深天马芜湖车载显示研发中心正式启用

在新能源汽车快速增长的趋势下,深天马不断加大车载显示业务的布局。今年1月份,深天马成立了芜湖车载显示研发中心,11月1日,该车载显示研发中心正式启用。

据介绍,芜湖车载显示研发中心正式启用将完善深天马在新型显示领域的产业布局,同时弥补芜湖在车载显示等核心零部件的空白,提高芜湖新型显示产业、新能源和智能网联汽车产业聚集度,增强安徽省新型显示产业的国际竞争力。

除车载显示研发中心外,深天马还在芜湖布局了新型显示模组生产线项目。

今年5月28日,深天马发布公告宣布拟与芜湖产投基金、鸠创投资基金共同投资成立合资项目公司。合资项目公司将在芜湖建设新型显示模组生产线项目,总投资80亿元。

据悉,该项目主要建设新建新型显示模组生产线项目,涵盖6.5-40英寸专业显示模组(包括车载、工业品等)、IT显示模组(包括平板、笔电、显示器等)。

为加快上述项目建设步伐,深天马在9月17日发布2022年度非公开发行A股股票预案,拟募资不超过78亿元,其中45亿元用于新型显示模组生产线项目。

此外,该募资资金还将用于厦门天马车载及IT生产线技术升级改造项目和上海天马车载生产扩建项目,拟使用募集资金分别为6.1亿元和3.9亿元。

另外,今年以来,深天马曾披露多个新型显示投资项目,相关项目涉及车载显示方向。

4月12日,深天马发布公告宣布,拟通过全资子公司厦门天马与合作方投资成立合资项目公司,投资330亿元建设第8.6代新型显示面板生产线项目。

该项目主要技术为a-Si与IGZO技术双轨并行,月加工2250mm×2600mm玻璃基板12万张,以车载、IT显示屏(包括平板、笔电、显示器等)、工业品等显示应用为目标产品市场。

8月12日,深天马宣布拟与华安鑫创设立合资公司,名称为江苏天华汽车电子科技有限公司,双方合资公司注册资本为1亿元。合资公司经营范围包括中国自主品牌新能源汽车电子产品及元器件、汽车电子产品、仪器仪表的研发、生产及销售等。

此外,深天马在6月份宣布与合作企业共同投资11亿元,在厦门建设一条从巨量转移到显示模组的全制程Micro LED试验线,重点研发基于TFT基板的巨量转移相关技术,以车载显示作为重要应用方向之一。

除了大力投入车载显示相关项目,深天马还加速与各品牌车企达成合作。今年9月份,深天马与长城汽车签订战略合作协议。据悉,双方此前就已经在车载仪表、中控等显示领域进行过多次合作,包括魏WAY、哈弗、欧拉等长城汽车旗下的多个品牌。

产品技术方面,深天马加速创新,在3月份推出与清听声学联手开发的12.3英寸可发声车用Mini LED显示屏、10月份推出搭载隐形显示技术的9英寸车载中控显示屏。

得益于长期耕耘和投入,深天马车载显示业务业绩快速增长。2021年,深天马车载显示业务营收同比增长27%,2022年上半年,车载显示业务营收同比增长超过20%,产品结构不断优化。

5、深天马三季报

深天马第三季度营收为84.75亿元,同比降0.12%;归母净利润为亏损。前三季度,深天马营收为242.13亿元,同比降4.49%;归母净利润为3.62亿元,同比降28.74%。

目前,手机显示、车载显示为深天马核心业务,其中,车载显示业务成长迅速,深天马的产品不仅覆盖了仪表、中控、HUD、后视镜、后座娱乐等各类智能座舱产品,并持续推动Mini/Micro LED技术在车载显示领域的落地应用,上半年车载显示业务营收同比增长超20%。今年9月深天马宣布募资78亿元用于车载等项目的产能扩建。

三、三年一期业绩

1、今年净利润中值预计增长 30%

背靠深天马A这个大客户,公司近年来业绩快速增长。2019年-2021年,雅葆轩营业收入分别为6891.1万元、8722.96万元、1.92亿元,近两年复合增长率为67%。归母净利润分别为1026.21万元、1834.65万元、4677.74万元,近两年复合增长率为113.5%。

公司 2022 年 1-9 月实现营业收入17403.54 万元,较 2021 年 1-9 月增长35.89%。公司 2022 年 1-9 月归属于母公司所有者的净利润为 4798.41 万元,较 2021 年 1-9 月增长 42.65%; 公司 2022 年 1-9 月扣除非经常性损益后归属于母公司所有者的净利润为 3590.03 万元,较 2021 年 1-9 月增长 12.93%。

公司表示, 2022 年 1-9 月营业收入较上年同期较大幅度的增长,主要原因是公司持续注重业务开拓,本期业务订单增加所致。

结合公司的在手订单、市场需求及公司产能等情况,公司预计2022 年度营业收入区间为2.2亿至 2.5亿元,较 2021 年度同期增长14.46%至 30.07%。归属于母公司股东净利润区间为 5788万元至 6448万元,同比增长 23.75%至 37.87%。也就是说,今年净利润中值预计增长 30%。扣除非经常性损益后归属于母公司股东的净利润区间为 4580万元至 4880万元,同比增长 2.16%至 8.86%。

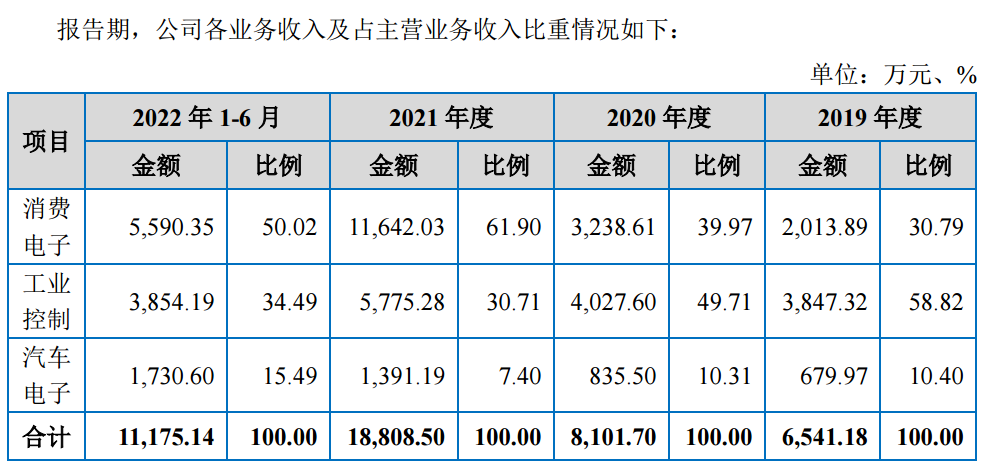

2、公司高增长动力:消费电子快速增长

公司主营业务按产品分为消费电子、工业控制、汽车电子三类。报告期内,各类产品的营业收入均呈增长态势,其中消费电子快速增长,营业收入由 2019 年的 2013.89 万元增长到 2021 年的 11642.03 万元,收入年均增长率达 140.43%,高于其他类产品收入的增速。消费电子收入占主营业务收入的比例亦相应由 2019 年的 30.79%上升至 2021 年的 61.90%。2022 年 1-6 月消费电子收入占比略有下降主要系工业控制、汽车电子收入快速增长所致。

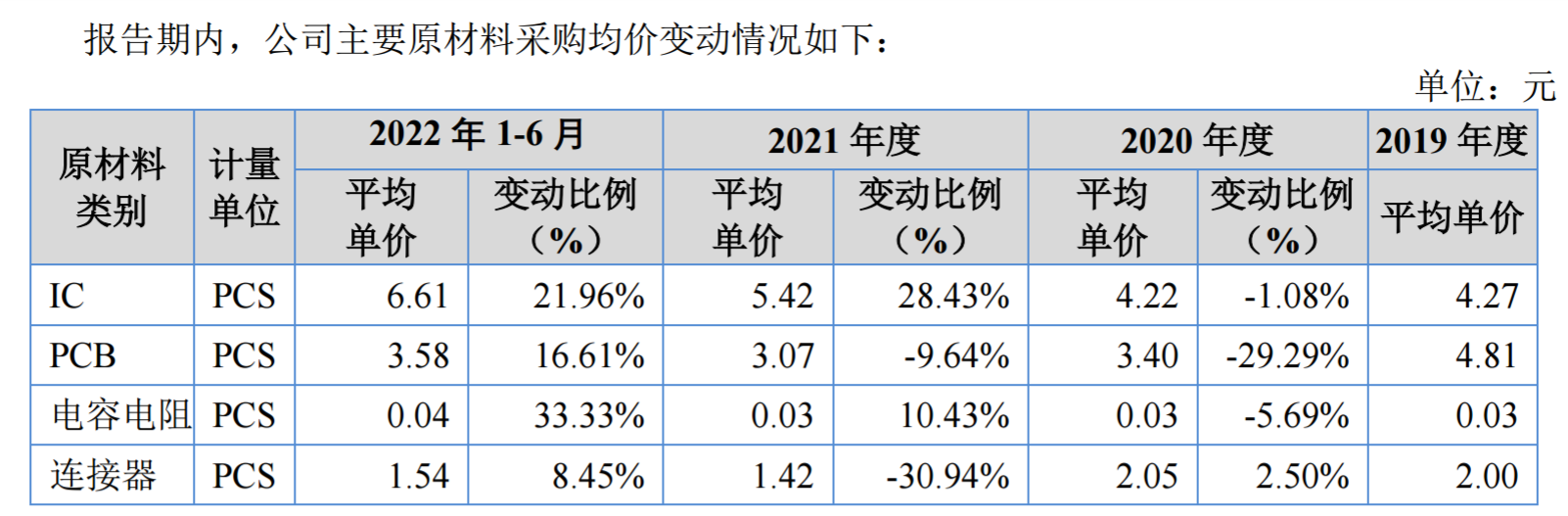

3、原材料价格上涨

报告期内,公司采购不同规格型号的 PCB 价格稳中 有升,但由于根据订单需要采购单价较低的 PCB 数量及占比上升,导致 PCB 的各期平均采购单价存在一定波动。此外,2021 年以来,受半导体市场供应紧等因素影响,IC 采购单价出现较大幅度 的上涨。

4、2022 年上半年消费电子毛利下滑的原因:行业整体需求疲软

公司凭借优秀的产品质量和稳定的供应能力,自 2021 年起,取得了深天马、 德力西较多消费电子产品 PCBA 的批量订单,2021 年度的毛利率为 20.25%。2022 年上半年消费电子中大批量订单毛利率为 16.13%,较 2021 年下降 4.12 个百分点。主要系2022 年上半年消费电子产品行业整体需求疲软,部分订单受下游行业降价压力传导影响所致。

5、毛利率与可比公司比较

报告期内,公司综合毛利率分别为 37.43%、36.28%、39.28%和 33.66%。

申购建议:勉强可以申购,破发的概率偏小

风险提示:近期北交所新股破发较多,投资风险自负

(获取更多内容,请关注同名微信公众号“朱邦凌”)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。客服咨询电话:059163307968、059163307969。