上半年错过存储,下一轮AI红利看这个上游原料

出品丨花朵财经观察(FF-Finance)

撰文丨华见

2026年的A股,AI产业链已经涨到让人目瞪口呆。

覆铜板概念的铜冠铜箔,自2025年低点以来最大涨幅超20倍。宏和科技更夸张,涨了近37倍。鼎泰高科冲高至578元/股,从低点算起涨了30倍。

这一幕似曾相识。

上半年,存储板块一飞冲天。佰维存储、江波龙接连暴涨。SK海力士被捧上神坛。闪迪和美光跟着起飞。

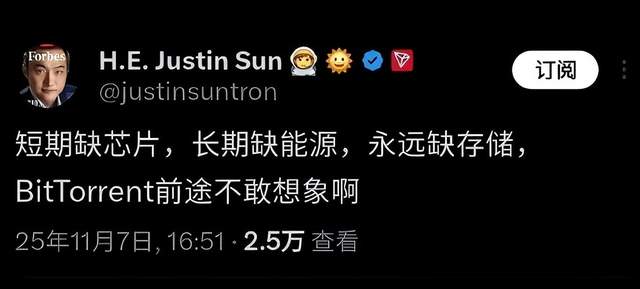

最戏剧性的是孙宇晨。他说了句"永远缺存储",居然让不少人黑转粉。但大多数人只能眼睁睁看着。踏空的感觉不好受。

AI红利结束了吗?远未结束。

PART.01

覆铜板迎来超级景气周期

全球覆铜板龙头建滔积层板今年已提价四次。3月10日、4月3日、4月28日、5月27日,累计涨幅达40%。

涨价不止在成品端。上游电子布(电子级玻璃纤维布)也在涨,它是覆铜板的核心原材料之一。更上游的织布机,交付排期已经排到了2030年。一台织布机都排到六年后了,说明整个供应链都在紧绷。

高盛据此判断:“涨价潮远未结束”。

很多普通投资者对覆铜板很陌生。根本看不懂这波行情的底层逻辑。

道理其实很简单。

覆铜板是PCB的核心基材。PCB就是印制电路板,所有电子产品都离不开它。覆铜板占了PCB成本的27.3%。没有覆铜板,就没有PCB。没有高端覆铜板,就没有AI服务器。

传统服务器用8-16层PCB就够了。英伟达最新的Rubin VR200机柜需要26-28层。单台服务器PCB价值量达到11.67万美元,增长233%。层数翻倍,精度升级。高端覆铜板需求大爆发。低端产能过剩,高端一货难求。量价齐升的超级周期就此开启。

行情直接兑现为企业业绩。

华正新材2025年扭亏为盈。南亚新材同年净利润同比暴涨377.60%。而生益科技和金安国纪两大代表性企业,走出了截然不同的成长路径。

先看生益科技,行业龙头厂商。

做了40年覆铜板。年销量超1.6亿平方米,产销率超100%。它是全球第二大覆铜板厂商。

竞争力体现在哪里?

第一,深度绑定英伟达。M9级覆铜板已通过英伟达Rubin/GB30平台认证。它是中国大陆唯一拿到此认证的厂商。全球仅两家,另一家是台光电。M9单价约400元/平方米,是普通FR4的近10倍。毛利率超过45%。

第二,全产业链闭环。上游参股联瑞新材,掌握核心原材料。自己主营覆铜板。子公司生益电子做PCB成品。研发、材料、生产一条龙。

第三,议价能力极强。上游原材料涨价,它能把成本转嫁出去。铜箔、树脂、玻纤布都在涨。生益科技反而越涨越赚钱。

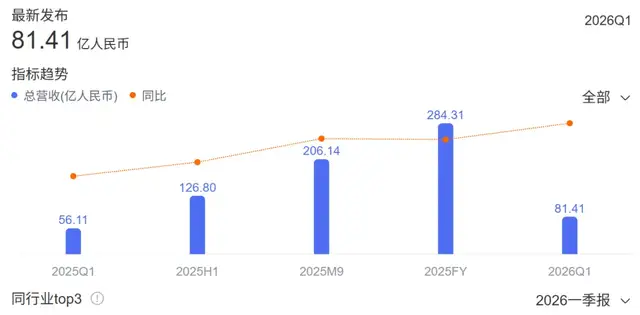

数据最能说明问题。2025年营收284.3亿元,同比增长39.45%。净利润33.34亿元,暴增91.75%。毛利率从19.19%涨到28.1%。净利率从6.93%涨到16.36%。高盛预测2026年净利润54亿元,2028年将达到125亿元。

目前股价已超越几乎所有投行预测价。市场正在提前交易2027年的业绩。

再看金安国纪,年度最强周期牛股。

近一年股价涨超790%。但它的故事更有戏剧性。

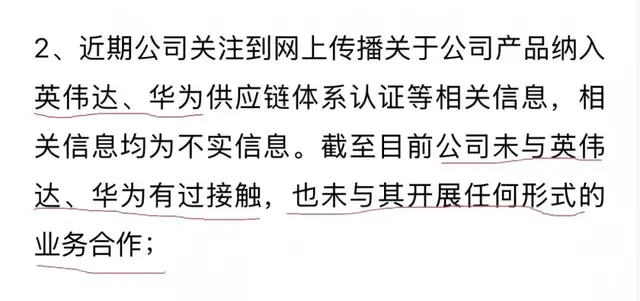

公司连发两次公告澄清:覆铜板主要供货PCB厂商,未切入AI服务器领域。与英伟达、华为无任何接触及业务合作。高频高速覆铜板仍在研发送样阶段,暂未产生收入。

但市场不管这些。股价照样涨。

原因是什么?估值修复。2026年一季度前,公司动态市盈率长期不足20倍。明显低于行业龙头25-30倍的估值。业绩大幅反弹后,估值修复通道打开了。

2025年归母净利润3.01亿元,同比增长711.54%。2026年一季度净利润2.02亿元,同比增长763.91%。单季利润已超去年全年的三分之二。

不过花朵财经在这里要提醒一句,目前金安国纪动态市盈率已达150倍,远高于行业平均的64倍。游资主导的股票,一旦资金撤离,阴跌风险不小。

更关键的是,中国证监会主席吴清17日在2026陆家嘴论坛上表示,下一步将严查严处借科技之名蹭热点、炒概念。

PART.02

AI下一轮风口在哪?

有媒体统计显示,2025年以来涨幅超10倍的个股已有44只。

这44只10倍股,规律很明显。

全部集中在AI产业链上游。不是做应用的,不是做模型的。是做材料的,做设备的。宏和科技做电子布,铜冠铜箔做铜箔,鼎泰高科做PCB工具。都是上游材料和装备。

稀缺性决定一切。高端铜箔被日本三井和韩国斗山垄断,它们扩产不积极。高端电子布被日本日东纺和旭化成垄断,产能严重短缺。国产替代的空间有多大,股价涨幅就有多高。

下游需求太猛。传统服务器用几万个MLCC电容。GB300系列需要40万个。VR200需要60万个。村田扩产跟不上,价格飙升。需求的量级完全不是一个维度。

基于这套规律,覆铜板赛道完美契合所有牛股特质。

供需端,AI服务器迭代带动高端板材需求年增速超40%。高端原材料短期稀缺,供需紧平衡将长期存在。政策端,高端覆铜板是国产替代核心方向。估值端,板块整体估值仍未完全消化业绩增量,远未到泡沫顶峰。

很多投资者炒股总滞后一步。热点爆发后追高,行情尾声时踏空。

上半年存储行情落幕,AI第一波核心硬件红利已经兑现。但AI产业的建设远未结束。算力基础设施的升级迭代仍在持续。相较于已经翻倍的GPU、存储,作为算力底层地基的覆铜板,正处于涨价中途、业绩兑现初期、行情启动中段。

当然也要警惕风险。织布机排期到2030年,说明供给瓶颈短期解不开。但市场已经过热。生益科技的价格在交易2027年的业绩。一旦预期落空,回调是必然的。中长期行业资本扎堆扩产,未来可能出现低端产能过剩。同时部分标的短线炒作过热,存在估值回调压力。

AI是长周期赛道。但过程中的波动,足以让追高的人付出代价。

错过存储,不必拍断大腿。覆铜板这波红利还没走完。关键是找准节奏,别在最高点站岗。

下一个风口在哪?还在上游,还在材料端,还在那些“卡脖子”的地方。这是A股AI行情的底层逻辑。目前没有改变的迹象。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。