唯万密封IPO:外购件影响较大 行业和客户集中度较高

唯万密封2021年预计净利润同比下滑15个百分点以上,外购件金额、收入占比、毛利占比较高,影响较大。公司产品应用领域集中于工程机械、煤矿机械行业,客户集中度较高。

2021年12月29日,上海唯万密封科技股份有限公司(以下简称:唯万密封)在创业板上会通过。截至撰稿前,公司尚未提交注册。

招股书显示,唯万密封本次拟公开发行不超过3000万股人民币普通股,占发行后总股本比例不低于25%。预计募集资金6.02亿元,其中2.44亿元用于唯万科技有限公司新建年产8,000万件/套高性能密封件项目、0.92亿元用于唯万科技有限公司智能化升级改造建设项目、0.85亿元用于唯万科技有限公司密封技术研发中心建设项目以及1.80亿元的补充流动资金。

翻阅招股书发现,唯万密封2021年预计净利润同比下滑15个百分点以上,外购件金额、收入占比、毛利占比较高,影响较大。公司产品应用领域集中于工程机械、煤矿机械行业,客户集中度较高。针对上述情况,发现网向唯万密封公开邮箱发送采访函请求释疑,截至发稿前,唯万密封并未给出合理解释。

净利润下滑 外购件采购影响大

公开资料显示,唯万密封是一家专业从事液压气动密封产品研发、生产和销售的高新技术企业,公司主要产品包括液压密封件、液压密封包等液压密封产品,以及气动密封件、油封、履带密封等其他密封产品。

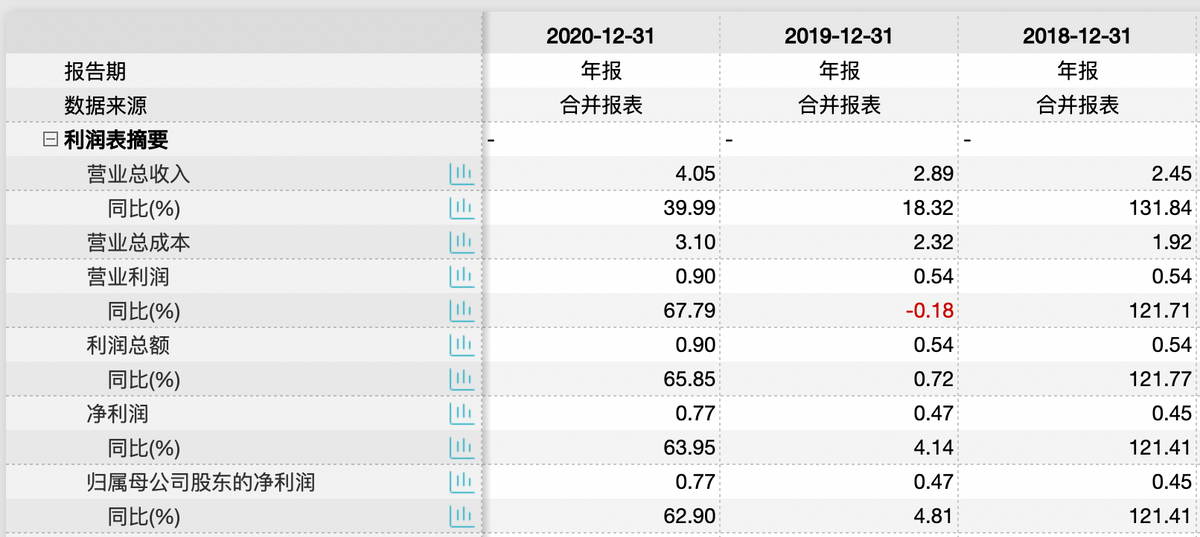

2018年-2020年,唯万密封实现营收分别为2.45亿元、2.89亿元和4.05亿元,同比增速分别为131.84%、18.32%和39.99%;同期归母净利润分别为0.45亿元、0.47亿元和0.77亿元,同比增速分别为121.41%、4.81%和62.90%。

来源:招股书(唯万密封)

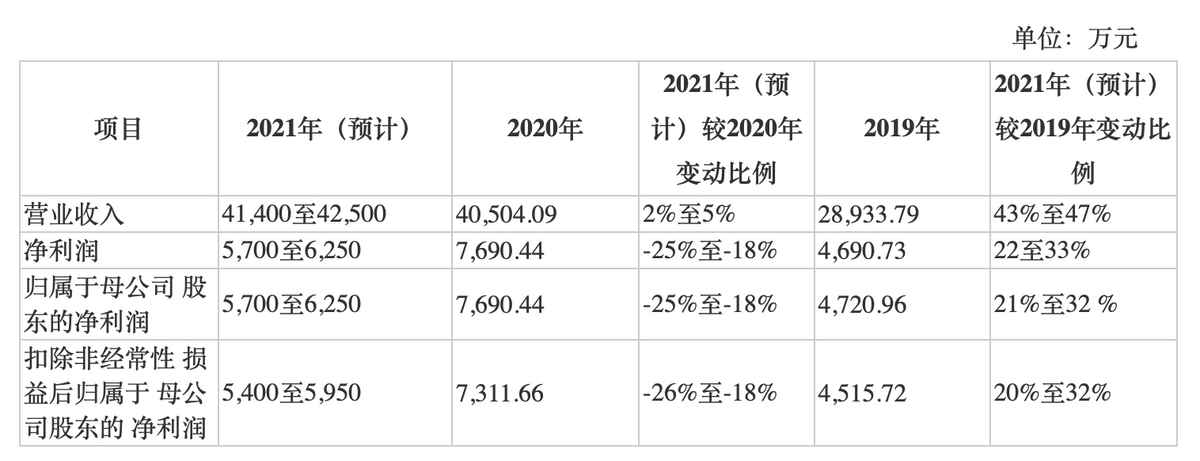

招股书显示,唯万密封预计2021年实现营业收入4.14亿元-4.25亿元,同比增长2%-5%;归属于母公司所有者的净利润为0.57亿元-0.63亿元,同比下降25%至18%。

来源:招股书(唯万密封)

对此,唯万密封在招股书中解释道,“受新冠疫情后下游工程机械行业需求增长、社保减免政策及差旅活动减少因素导致期间费用较低等影响,公司2020年净利润较高,2021年由于期间费用率恢复正常水平,同时由于大宗商品价格上涨导致部分大客户要求公司下调产品价格导致毛利率水平较上年有所下降,故预计2021年全年收入预计较上年增长的情况下,净利润较上年下降。”

由于液压气动系统对密封件需求复杂,种类繁多,基于唯万密封产品定位、生产成本、利润空间的考虑,公司主要自主生产以聚氨酯为材质的密封件,对于非聚氨酯及客户对进口品牌的需求,公司必须借助外购模式满足公司“全品类”产品经营模式及产品体系。

2018年-2020年及2021年上半年,唯万密封外购件采购金额占公司采购总额的比例分别为81.58%、81.78%、84.25%及86.78%,外购件实现的销售收入占公司主营业务收入比例分别为58.78%、62.72%、64.58%及68.47%,外购件毛利金额占比分别为47.66%、52.60%、51.92%及55.57%。

来源:招股书(唯万密封)

正如唯万密封在招股书中所说,“采购金额、收入占比、毛利占比较高,且均呈现逐年上升的趋势,外购件的收入及利润贡献对发行人经营业绩的稳定性具有较为重要的影响”,对外购件的采购渠道及价格的稳定会对唯万密封经营业绩产生较大的影响。若供应商方面不够稳定或无法满足采购需求,将会对公司经营造成较大冲击。

行业和客户集中度高

从下游行业来看,唯万密封产品主要应用于工程机械、煤矿机械行业,集中度较高。

2018年-2020年及2021年上半年,唯万密封工程机械行业实现营收分别为1.63亿元、2.28亿元、3.13亿元和1.93亿元,占主营业务收入的比例分别为67.18%、79.21%、77.63%和80.72%;煤矿机械行业实现营收分别为0.73亿元、0.52亿元、0.71亿元和0.32亿元,占主营业务收入的比例分别为30.09%、17.97%、17.72%和13.23%。

来源:招股书(唯万密封)

进一步来看客户结构。由于工程机械、煤矿机械行业格局较为集中,唯万密封现有客户相对稳定,主要客户包括三一集团、中联重科、徐工集团、郑煤机、神东煤炭集团等行业龙头企业。2018年-2020年及2021年上半年,唯万密封业务收入中前五大客户合计收入占比分别为54.45%、57.99%、55.72%、57.80%,客户集中度相对较高。

来源:招股书(唯万密封)

值得注意的是,2020年由于产品价格因素,唯万密封未在神东煤炭集团新一期寄售合同招投标中中标,导致公司2020年全年毛利率较上半年下滑。大客户对公司业绩的较大影响,便不难看出。因此,若唯万密封的市场优势下降,主要客户发生变动,无法快速开拓新客户,将影响到公司业务的顺利开展,对公司盈利能力产生不利影响。

然而,唯万密封与自身煤机主机厂第一大客户郑煤机即将面临采购合同到期的问题。公司2016年中标通知书约定的供货时间已于2017年6月到期,此后郑煤机未进行重新招标,延续中标结果持续向公司采购;郑煤机已于2021年7月与公司续签《年度框架协议》,有效期延至2022年6月30日。如果郑煤机在年度合同2022年6月30日到期后进行重新招标,而唯万密封未能成为中标单位导致郑煤机停止向公司采购,将对公司盈利能力产生不利影响。

(发现网记者罗雪峰 实习记者陈康利)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。