盛科通信IPO:报告期内亏损且毛利率不稳 国拨项目遭监管问询

盛科通信存在报告期内出现亏损,主营业务毛利率降低,被上交所问询国拨项目款项及关联交易等问题。

2022年6月21日,苏州盛科通信股份有限公司(以下简称“盛科通信”)在上交所科创板上会通过,由中国国际金融证券作为保荐机构。

招股书显示,盛科通信此次公开发行股票不超过5000万股,占发行后公司总股本的12.20%。预计募集资金约为10.05亿元,其中4.72亿元用于新一代网络交换芯片研发与量产项目;2.53亿元用于路由交换融合网络芯片研发项目;2.80亿元用于补充流动资金。

通过查询招股书发现,盛科通信报告期内出现亏损,主营的芯片业务毛利率逐年降低,同时公司2021年短期借款骤增,国拨项目遭问询,并且公司与第五大股东关联交易超2亿元。针对上述情况,发现网向盛科通信公开邮箱发送采访函请求释疑,截至发稿前,盛科通信并未给出合理解释。

报告期内亏损,芯片业务毛利率不稳定

公开资料显示,盛科通信是一家在国内领先的以太网交换芯片设计企业,产品覆盖从接入层到核心层的以太网交换产品,主营业务为以太网交换芯片及配套产品的研发、设计和销售。

Wind数据显示,盛科通信报告期内出现净利亏损的情况。2019年-2021年,盛科通信实现营收分别为1.92亿元、2.64亿元和4.59亿元,同比增速分别为49.50%、37.59%和73.91%;同期归母净利润分别为0.06亿元、-0.10亿元和-0.03亿元,同比增速分别为122.69%、-254.05%和63.93%。

Wind(盛科通信)

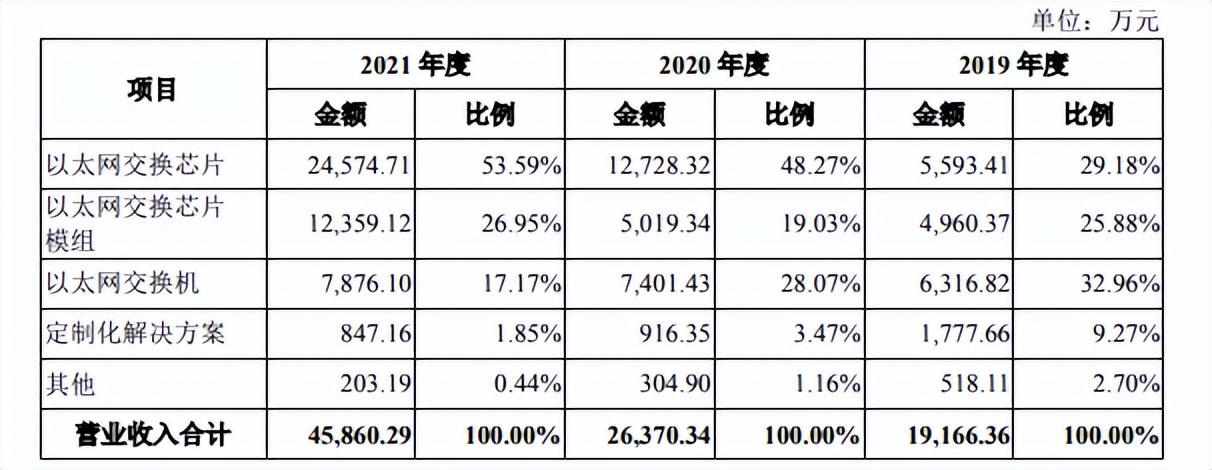

查阅招股书发现,盛科通信亏损或与其主营的以太网交换芯片业务相关。2019年-2021年,盛科通信的以太网交换芯片收入分别为0.56亿元、1.27亿元和2.46亿元,占营业收入的比例分别为29.18%、48.27%和53.59%;以太网交换芯片模组收入分别为0.50亿元、0.50亿元和1.24亿元,占营业收入的比例分别为25.88%、19.03%和26.95%;以太网交换机收入分别为0.63亿元、0.74亿元和0.79亿元,占营业收入的比例分别为32.96%、28.07%和17.17%。

招股书(盛科通信)

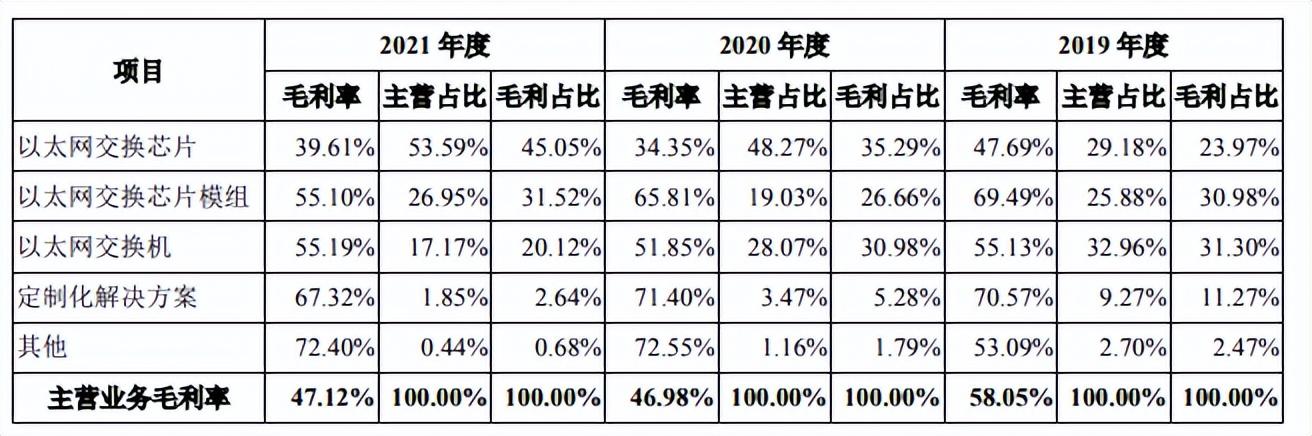

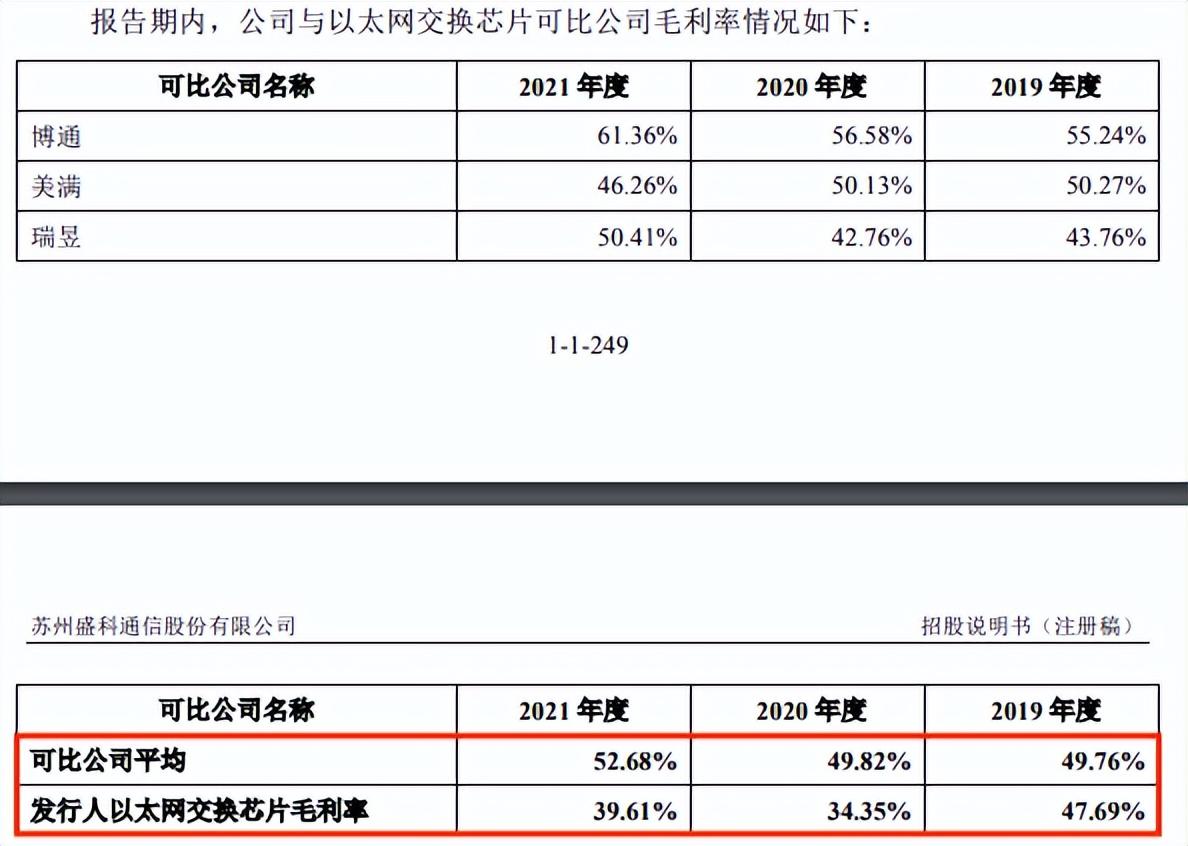

通过上述数据不难发现,盛科通信以太网交换芯片的业务占比超九成,也或是因此,此类业务毛利率的下滑也影响到了公司的经营状态。招股书显示,2019年-2021年,盛科通信以太网交换芯片产品的毛利率分别为47.69%、34.35%和39.61%,而同行可比公司该产品毛利率分别为49.76%、49.82%和52.68%。

以太网交换芯片模组产品的毛利率为69.49%、65.81%和55.10%;以太网交换机毛利率分别为55.13%、51.85%和55.19%。

招股书(盛科通信)

值得一提的是,以太网交换芯片毛利率显著低于同行公司的原因或在于其价格的降低。2019年,盛科通信以太网交换芯片平均销售单价为835.45元/颗;2020年,以太网交换芯片平均销售单价为763.54元/颗,与上一年同期相比下降幅度为8.61%;2021年,以太网交换芯片平均销售单价为354.20元/颗,与2020年相比下降幅度为53.61%。

对此,盛科通信在招股书中表示,价格的降低,主要系公司当年主要销售的 GoldenGate 系列产品销量大幅增长,公司对采购规模较大的客户给予一定的价格折扣;TsingMa系列产品和Mars 系列产品的平均单位成本及单价水平均较低,因此导致公司当期以太网交换芯片整体平均单价水平降低。

值得注意的是,2021年盛科通信短期借款也发生了激增。招股书显示,2019年-2021年,盛科通信短期借款余额分别为0万元、0万元和4.85亿元,占流动负债的比例分别为0%、0%和64.10%。结合上述内容看,盛科通信在自家主营产品上给予客户优惠却依然需要通过高达4.85亿元的短期借款来保持公司的运转,仔细想想,这未免有些牵强。

国拨项目遭问询,关联交易引质疑

需要提及的是,在上交所证监会发布对盛科通信的问询函中,证监会要求公司进一步说明关于国拨项目及补助项目中研发工程费的具体构成、显著高于职工薪酬的原因。

招股书显示,2019年-2021年,盛科通信所获国拨项目拨款金额分别为7342.50万元、6419.70万元、5699.23万元;2019年-2021年,国拨项目支出中的研发工程费金额分别为1359.53万元、6714.20万元、6400.64万元;国拨项目支出中的职工薪酬金额分别为1564.32万元、2226.70万元、2496.68万元,

招股书(盛科通信)

上交所第二轮问询函回复(盛科通信)

关于监证会的问询,盛科通信在回复函中表示,2020年及 2021年,国拨项目支出中研发工程费大幅增加,主要系部分国拨项目在该两个年度进入到后端研发及试生产阶段,期间国拨项目投入的流片、掩膜、设计服务费等研发工程费用较多,导致两年该类费用大幅增加;公司国拨项目支出中研发工程费高于职工薪酬费用,主要系国拨项目已具备一定的基础技术储备,项目前期基础技术研发、方案设计、架构研发等环节较短,整体投入研发人员而发生的薪酬费用相对较低。

除了国拨项目资金的问题外,盛科通信与中国电子信息产业集团有限公司(以下简称“中电信息”)控制的企业存在较多关联交易。招股书显示,中电信息为盛科通信第五大股东,其子公司中国振华电子集团有限公司为盛科通信第一大股东,二者合计持股比例为32.66%。报告期内,中电信息的子公司迈普通信、中电港同时出现在盛科通信的前五大客户中。

2019年-2021年,盛科通信与前五大客户的销售金额合计占营业收入比例分别为47.21%、56.65%和68.87%;盛科通信通过直销和经销的方式向迈普通信、中电港交易获得金额合计分别为3107.35万元、4831.99万元和15866.89万元,在前五大客户销售额中的占比分别为16.21%、18.33%和34.60%,自报告期以来,中电信息通过其子公司,一直都是盛科通信的第一大客户。

招股书(盛科通信)

对于上交所监证会问询函中提到的问题,业内人士表示,若未来盛科通信未能按时完成国拨项目或国拨项目预算不足需投入额外金额,政府的资金无法及时领取,将会对其经营成果产生不利影响。此外,盛科通信与中电信息旗下的子公司存在较多关联交易,容易构成重大依赖,且由于价格和交易的不透明化,也更容易给中小投资者的利益造成风险。

(记者 罗雪峰 财经研究员 隋子健)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。