从地产年报看,业绩加速分化下的房企如何修炼内功?

如今房企进入提质革新时代,产品品质、服务、成本管控、现金流管理等因素已成为影响房企生死成败的硬性指标。

撰文/李德胜

出品/每日财报

过去的2020年,疫情黑天鹅来袭,楼市调控和融资收紧政策密集出台,房地产市场环境风云变幻,危机并存。尤为引人注意的是,作用于融资端的“三条红线”几乎改变了房地产行业以往的运行模式。

2021年,调控继续深入,央行下发有关房地产贷款集中度的管理要求,同时,各地严查经营贷流向,22城推出供地“两集中”政策。其中“三条红线”及贷款集中度的管理,核心是“去金融化”,防范资产泡沫化的巨大风险。

在此背景下,房地产行业正经历“结构调整阵痛期”,即从高速增长转向高质量发展,并加速了行业的分化。

截至4月1日,港股38家上市房企年报披露完毕,A股也有3家发布了年报。从已发的41家地产年报来看,房企业绩分化再继续,行业从追求规模到追求利润, 竞争的落脚点也放在了产品品质、服务、成本管控、现金流管理等环节上。在这个过程中,房企的经营效率的差距会更加明显。

房地产业绩分化加剧 9家房企盈利能力表现亮眼

2020年,房地产市场上演冰与火。一方面,“房住不炒”与“三稳”仍是主基调,但由于对冲疫情需要,货币宽松力度较大,多地政府上半年出台扶持政策托底楼市,使得销售持续超预期,长三角、大湾区、西北及部分地区核心城市表现火热;另一方面,很多区域需求低迷,区域分化加剧。

疫情的影响无疑导致了地域性销售差异,但同时,需求的分化在过去数年来亦广泛存在。在“房住不炒”定位下,精准的调控政策不仅极大遏制了“炒房”行为,也使得人口不断流入城市群、都市圈内高能级城市,开始涌现出更多真实需求。

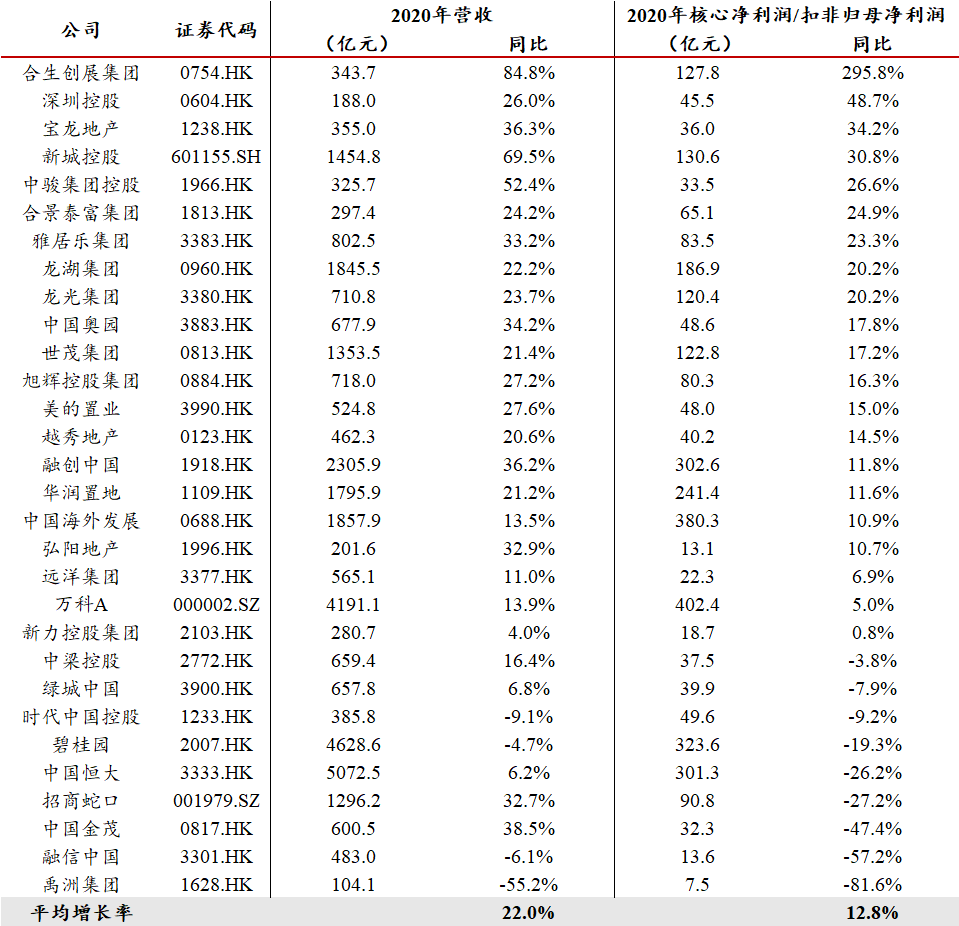

具体到公司财务层面上,则是各家房企盈利能力不一。41家可统计的2020年房企年报中,有30家披露了核心利润数据。根据中达证券的统计,核心净利润/扣非归母净利润同比增长超过20%的就有9家,分别由合生创展集团、深圳控股、宝龙地产、新城控股、中骏集团、合景泰富、雅居乐集团、龙湖集团以及龙光集团,其中,龙湖集团、新城控股2020年销售额均超过2000亿元,在一定规模下,保持利润有效增长。

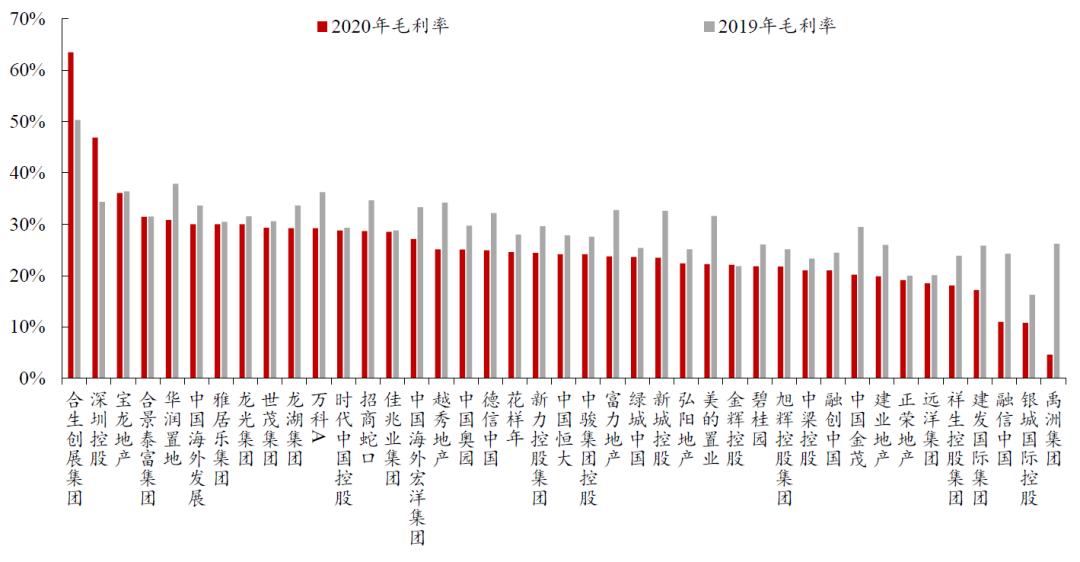

毛利率方面,更是能看出各家房企的赚钱能力。其中,去年合生创展集团、深圳控股、宝龙地产毛利率较高,分别达63.5%、46.9%、36.1%。ROE方面,祥生控股集团、中梁控股和中国奥园平均ROE较高,分别达40.6%、38.1%、35.2%,相对较高的权益乘数使得上述公司平均ROE高于同业。

需要注意的是,房企的整体盈利能力是下滑的。中达证券分析称,2020年,上市房企平均毛利率同比下滑4.1个百分点至25.2%,主要由于低毛利项目集中进入结算期。当时房企在2016年下半年至2017年获取的项目地价较高、后续限价趋严,导致对应项目利润空间相对较窄。

“三道红线”达标率上升,利好自律房企

2020年8月,为促进房地产市场长效机制建设、稳定房价,“三道红线”正式出台,对房企财务指标提出了更为具体的要求,明确限制了房企债务规模的无序增长。

融资新规的出台,让地产企业纷纷降低杠杆率、控制有息负债,优质房企表现尤为亮眼。

在公布年报的41家房企中,其中,18家已完全达标,橙档及红档分别有2家,达标情况较2019年末明显改善。

根据中达研究数据,2020年,上市房企净负债率中位数下降6.2pct至63.8%;平均现金短债比基本持平,为1.9倍;平均融资成本下降0.3pct至6.0%。

不过在整体优化的同时,房企内部在该项指标上也呈现了分化,建发地产、佳兆业、金辉等偿债指标改善明显,中海地产、龙湖集团、招商蛇口、旭辉地产继续保持稳健。这些公司都指向一个事实:前期积累了丰厚优质土储且权益比例较高的房企腾挪空间更大。

以龙湖集团为例,公司多年来保持着高度自律,始终将安全稳健的底盘作为发展根基。在2016年-2019年4个会计年度期末,龙湖集团净负债率均在54%以下,现金短债比保持在3倍以上,剔除预收款后的资产负债率均在70%以下。

2020年其优势继续保持,净负债率较上期进一步下降至46.5%,达到近5年来最低水平;现金短债比达4.24倍,剔除预收款后,资产负债率为67%,连续5年稳居“三道红线”绿档水平。

健康的财务指标成为企业长期稳健发展最重要的砝码。譬如龙湖集团因为负债率低,现金流充沛,过去一年,在土地市场依然保持着积极的扩张态势。2020年,龙湖集团新增121幅地块,首入唐山、三亚、兰州等8城,新增土地储备建筑面积为2567万平方米,权益面积1847万平方米,平均权益收购成本每平方米5687元。

截至2020年底,龙湖集团总土储合计7400万平方米,排名前10,权益面积5279万平方米,业务已遍布环渤海、西部、长三角、华南、华中5个城市群的63个城市,约90%的货量集中在高能级城市的价值区域,且成本合理,为盈利的持续增长奠定基础。

存量时代下,提质革新应对新需求

随着城镇化进程放缓,增量开发速度下滑,地产行业步入了存量化的换挡期。面对2020年激烈的竞争,实力房企在提质革新。中达证券认为,在土地成本偏高、金融杠杆受控的大背景下,具备城市更新、商住协同、多元化发展等特色经营模式的民营房企将脱颖而出。

在存量时代挖掘增量,必须敏锐洞察消费者喜好,才能占据主动权。而这需要真正的精细化、智能化管理,以客户为导向,真正的读懂业主的心。

龙湖便是这方面的佼佼者。面对行业崭新的发展阶段,其在“空间即服务”战略下,形成了多维驱动,协同发展的局面。

在地产开发之外,龙湖商业运营、租赁住房、智慧服务等业务的快速成长,使获得持续稳定的经营性收入。年报显示,2020年,龙湖经营性收入达135.7亿元,同比增长33%,5年复合增长达到42%。

随着房屋租售与房屋装修业务,于2021年初正式升级为主航道业务,龙湖六大航道整齐有序,相互借力,既注重各航道自有的商业逻辑与运营,亦看重充分凝聚、协同所带来的效能,成为驱动新一轮成长的六大引擎。

事实上,不仅龙湖集团在业务方面不断提质创新,多元化协同发展。2020年营收增长能力排名靠前的地产公司,普遍在着力打造自身的第二条增长曲线,如龙湖一样,能够产生稳健经营性收入的业务,成为房企们在开发业务外,寻求突破的首选。

例如,新城控股即是依靠地产+商业双轮驱动。商业地产领域,吾悦广场规模持续扩大。2020年新城控股商业运营总收入增长至57.21亿元,其中吾悦广场商业运营总收入增长至56.70亿元,同比增长超过30%。而华润置地则预计到2025年末,其在营购物中心总数超过100个,总面积超过1100万平方米,并保持持有物业整体70%-75%的较高毛利率。

以持续增长积淀长期价值,以高度的自律保持健康的财务及以客户为导向的发展理念顺应新的行业环境,如此看来,这些房企或为行业如何应对阵痛、修炼内功给出了答案。展望未来,相信这些房企仍将在不断地积累之中,打造更为清晰、长远的发展路径,知时明势而后谋,定心笃行以致远。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。