巨头压制,行业天花板逼近,拉卡拉营收体系何以频变?

中小微收单市场本已竞争激烈,随着互联网巨头来搅局,拉卡拉的日子正愈发难过。

撰文/郜融莲

出品/每日财报

作为少数能够做到营利双增的第三方支付平台,拉卡拉(300773.SZ)的业绩倍受外界所关注。

2020年虽实现营收净利的正向增长,但拉卡拉的营收净利增速都出现了一定的波动。值得注意的是,公司连续三年更改营收体系,主力军支付业务的业绩也较2018年有所下滑。

作为深耕收单侧场景的平台,拉卡拉所处的第三方支付行业近年来增速缓慢,而支付宝收钱码提现免费服务再延长3年,且不设单笔上限和单日上限。这或将对拉卡拉的未来成长带来更大压力。

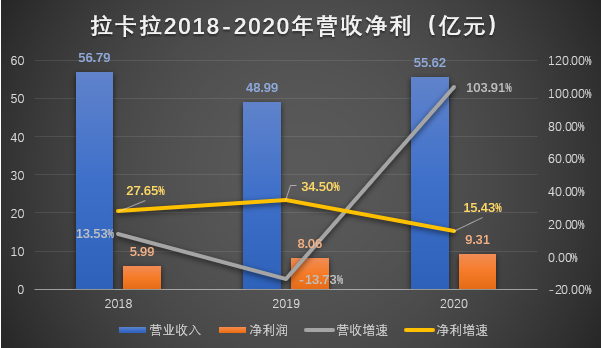

近日,拉卡拉公布了年报,2020年全年,拉卡拉实现营收55.62亿元,同比增长13.53%;归母净利润实现9.31亿元,同比增长15.43%。拉卡拉表示连续6年归母净利润增长超15%,圆满完成2020年经营计划。

不过《每日财报》注意到,拉卡拉的业绩并不稳定。营收方面来看,2018年-2020年,拉卡拉的营收增速分别为103.91%、-13.73%和13.53%;同期,公司的净利增速分别为27.4%、35.56%和15.43%。

制图:每日财报,数据来源:公开年报

业绩起伏不定的背后,是拉卡拉主营业务的变动。2018年上市前,拉卡拉的主营业务为收单、个人支付和硬件销售及服务。而到了2019年,拉卡拉将主营业务划分为支付业务和商户经营业务两大类。截至2020年末,拉卡拉的业务再度变为支付、科技服务及其他。

对此业内人士表示,一家公司频频更换披露的营收体系,不排除有意为之,目的就是混淆披露口径,让外界对其持续经营情况不了解。

不管拉卡拉如何变更营收体系,支付业务都是公司收入的主力军。2019年拉卡拉的支付业务营收为43.46亿元,同比下滑16.74%。

2020年,拉卡拉支付业务的收入规模为46.65亿元,尽管略有增长,但仍不及2018年的52.2亿元,主要是代理商分润大幅提升22个百分点。值得一提的是,2020年,拉卡拉支付业务的毛利率为32.85%,较去年下降8.86%。

支付业务停滞不前的同时,公司的新增业务取得的成果也并不明显。2019年,拉卡拉新增“会员订阅业务”,被称为是重点推出的业务,但在2020年年报中,公司对此业务仅轻描淡写表示“规模下降”,发力重心也再度变更为“商户SaaS业务”。

业务的不断变化也证明了在众多支付机构谋求转型的同时拉卡拉的转型焦虑。

自身业务频繁变化的同时,拉卡拉还经常因为违规和催收等问题被外界所诟病,口碑急速下滑。拉卡拉曾因违规经营被监管部门一年内开出三张罚单。

2016年3月15日,央行称拉卡拉存在未落实特约商户实名制问题,要求拉卡拉一年内有序停止在宁波市的银行卡收单业务。随后,拉卡拉回应称违规商户已关闭。

祸不单行,2016年10月,央行福州中心支行认为拉卡拉福建分公司未按规定开展相关业务,对拉卡拉福建分公司罚款25万元、对1名相关责任人员处2万元罚款。

同年12月,央行合肥中心支行称拉卡拉安徽分公司违反银行卡收单业务相关法律制度规定,对其发出警告。

如果说,这是拉卡拉在上市前为了扩大规模和体量野蛮生长带来的危害的话,那在上市后,拉卡拉又相继多次被监管开出罚单。最近的一次是今年1月4日,拉卡拉再度被央行南宁中心罚款3万元。

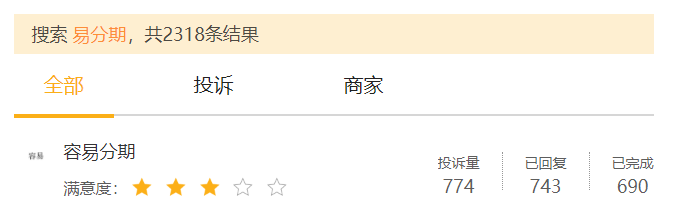

千里之堤毁于蚁穴,由于持续的不规范经营和套现业务,拉卡拉也被多家商业银行拉入黑名单。此外,在第三方投诉平台黑猫投诉上,拉卡拉剥离的金融增值业务“易分期”被多次投诉。

图片来源:黑猫投诉

在恶意推荐各种套路贷被消费者非议的同时,易分期还被消费者投诉暴力催收的问题。

投诉者表示,2020年12月从易分期平台借款8900元,账单出来以后要还款13557.6块钱,还要897.90元的保障金,利息超出国家范围。且每次还款时间未到便持续给本人及家人打电话。

值得注意的是,拉卡拉并不承认公司与易分期有任何的关系,其曾在公开回应中表示,易分期是西藏考拉科技发展有限公司旗下考拉金科控股公司运营的产品,与拉卡拉是各自独立经营的公司。有趣的是,在拉卡拉2020年公告中,考拉金科又成为了公司的关联方。

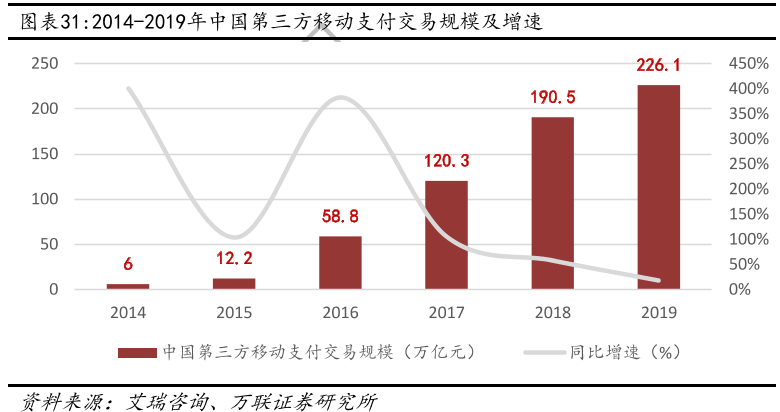

近年来,C端支付占据了第三方支付市场规模的绝大部分,但行业新增用户流量已趋向饱和。交易规模增长已开始放缓,同比增速较前几年下滑明显。

2019年,我国第三方移动支付交易规模为226.1万亿,过去6年年均复合增速高达74%。根据预测,2025年我国第三方支付行业交易规模将达到530万亿元,年均复合增速为13.3%。

显然,第三方支付行业天花板正在逼近。而对于拉卡拉来说,做大行业蛋糕的路似乎无法走通,而提高集中度,抢占更多市值份额这条路也难度不小。

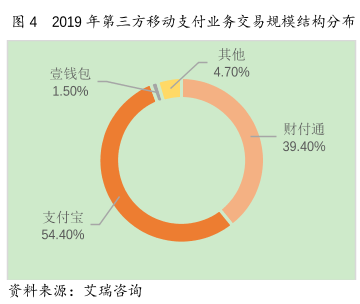

当下国内第三方支付市场,依旧是微信和支付宝处于领头羊的位置。且支付宝和微信的市占率加起来就占据了第三方支付市场的90%,其他的第三方支付公司想要撼动“二马巨头”的位置,可谓是蚍蜉撼树。

巨头压制之下,拉卡拉深耕收单侧场景。收单侧的银联商务也是一家独大,占据约53%的市场份额。

不过银联商务主要面对大型机构,中小微商户收单市场目前的竞争格局比较混乱。拉卡拉、港股上市的移卡(9923.HK)和已退市的汇付天下都是在这个领域竞争。拉卡拉虽处于领先地位,但市场份额约8%,优势并不明显。

相关数据显示,截止2020年末,我国第三方支付公司数量仍有233家,主要集中于中小微收单市场。由于市场参与者众多,中小微收单市场本来已经竞争足够激烈。

但不少互联网巨头也将目光移向了该市场。微信的绿洲行动和支付宝的蓝海行动都是培养和扶持其地推服务商,拓展小微商户。美团也正通过收购方式进入该市场。过去拉卡拉还可以凭借其龙头优势获益于行业集中度提升,而现在随着互联网巨头来搅局,拉卡拉的日子正愈发难过。

值得注意的是,为巩固线下收单业务地位,支付宝对商户的“收钱码”提现免费服务将再延长3年,至2024年3月31日,且提现免费,不设单笔上限和单日上限,这或将对拉卡拉的未来增长造成影响。

而拉卡拉作为曾经的支付第一股,如今净利增速下滑、频频被罚,再加上近年来监管愈发严苛,拉卡拉的高光时代似乎已经过去。若想要重塑辉煌,拉卡拉急需找到新的发展方向。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。