险资黑马重出江湖 长城人寿上半年5次举牌上市公司

上半年保险行业发生的六次举牌事件中,长城人寿就有五次之多。

文/每日财报 栗佳

复盘险资在资本市场的历史表现,曾被形容为一股强大“洪流”,也发挥着金融市场“压舱石”和“稳定器”的作用。而在这个过程当中,其投资战略偏好也紧随资本市场环境不断发生着变迁,时而激进,时而谨慎出手。但无论怎么变,险资已经成为搅动资本市场一池“春水”的强劲之风。

然而,近一两年受到国内外市场周期波动影响,险资投资难度显著上升,“资产荒”现象愈发明显,因此保险机构在资本市场的举牌行为也变得愈发谨慎。

从政策层面来看,为了刺激资本市场的活跃度并提振投资者的信心,自去年下半年以来监管层相继出台了一系列政策,鼓励中长期资金入市,其中险资便是重要“一员”。这也意味着有着国家政策的强大背书,资金稳定、规模与质效兼具且足够安全的险资,其投资态度正悄然发生着变化。

6月12日,赣粤高速发布公告称,长城人寿通过二级市场集中竞价交易方式增持公司股份18.59万股。加上原来持有的股份,长城人寿合计持有赣粤高速约合1.1677亿股,达到了举牌线,所占赣粤高速总股本的5.0001%。

需要格外注意的是,自今年伊始,保险行业发生的六次举牌事件中,唯长城人寿独占鳌头,竟占据了其中的五次之多,可见其对权益市场长期投入的决心。

对于此次举牌行为,长城人寿相关负责人表示,增持赣粤高速达到举牌线,是公司践行保险资金长期投资理念、回避短期股票差价炒作、推进上市公司长期健康发展、发挥保险资金耐心资本作用的重要体现。

那么,频频举牌的长城人寿到底有何战略逻辑?在如今资本环境下其投资收益情况又会怎样呢

密集举牌 金融、公共事业赛道成“心头好”

对于长城人寿今年频繁举牌,行业是感到非常意外的。毕竟,从历史举牌数据来看,2019年至今长城人寿共举牌8次,但唯独今年就高达5次。

具体来看,长城人寿今年第一次举牌发生在1月份。1月11日,无锡银行发布公告称,2023年12月29日至2024年1月9日期间,长城人寿通过上交所交易系统在二级市场以集中竞价交易方式增持该行股份999.99万股,占该行总股本的0.46%。截至公告披露日,长城人寿持有无锡银行股份1.07亿股,占总股本的5%,已达到举牌条件。

第二、三、四次举牌均在五月份,5月17日,长城人寿通过二级市场集中竞价交易的方式买入城发环境A股39.95万股,增持后,其合计持有城发环境3210.43万股股份,占总股本的5.0001%。今年3月份之时,长城人寿就已经顺利跻身城发环境前十名股东中。公开资料显示,城发环境是一家主要经营环保业务和高速公路业务的地方国有上市企业,目前总市值达72.88亿元。

紧接着在同一天,长城人寿又以同样的增持方式买入江南水务A股33.6万股,增持后,长城人寿共计持有江南水务A股4676.17万股,占该公司A股股本的5.0001%。据悉,江南水务前身是江阴市自来水厂,主要经营自来水制售、排水及相关水处理业务及对公用基础设施行业进行投资等业务,是一家地方国有上市企业。同样的,长城人寿也是在今年一季度以持有其3.02%股权首次出现在江南水务前十大股东序列中。

另外一笔举牌也有不少看点,在5月31日,联交所公布信息显示,秦港股份获长城人寿在场内以每股均价1.7902港元增持200万股,涉资约358.04万港元。增持后,长城人寿最新持有秦港股份的股份数目为4324.2万股,持股比例由4.97%上升至5.21%。据悉,秦港股份是河北港口集团控股子公司,是全球最大大宗干散货公众码头运营商,是河北省首家布局A+H股双资本平台的国资企业。目前A股市值达176亿元,港股市值为106.16亿港元。

可以明显看到,长城人寿对基础设施领域投资、民生领域投资、能源领域投资的安全资产备受青睐,开始积极布局港口、高速公司、能源、水务、环保类上市公司,并将作为重点投资方向。

因此,从出手频率、涉及公司主体数和交易数额方面,长城人寿今年对权益市场的投资动作都引起市场高度关注。

激进策略下业务投资组合有何特点?

窥一豹而知全貌,事实上,除了加码举牌权益市场外,长城人寿在投资端激进表现更体现在业务投资组合上,同时不断主动调整投资策略。

长久以来,长城人寿出于对资金风险的控制,是以固定收益类投资为主要配置对象,并结合市场研判灵活配置权益类资产以寻求风险收益平衡优化。据中诚信国际信用评级公告披露的数据,2022年,长城人寿固定收益类资产在总投资资产中的占比为 57.55%,较2021年末上升3.04个百分点,总额达到了437.98亿元,主要是其加大了对长久期政府债券、企业债券及定期存款配置所致。

其中,传统债券投资的配置占比较2021年末上升5.28个百分点至39.40%,主要为政府债及外部评级为AAA级的企业债;定期存款和债权计划配置规模均上升,但占比均有不同程度下滑,2022年末占比分别降至 7.51%和 7.46%,其中债权计划底层资产主要是政府平台类项目。

与此同时,为获取较高投资收益,近些年长城人寿还增加了对股票及基金配置额度,但权益类投资整体占比却有所下降。数据显示,截至2022年末,长城人寿权益类投资(含货币型基金和债券型基金)总额达到246.32亿元,所占总投资资产比重较2021年末下降1.48个百分点至32.37%。其中,对基金投资达83.98亿元,占比升至11.04%;股票投资46.62亿元,占比增至 6.13%。

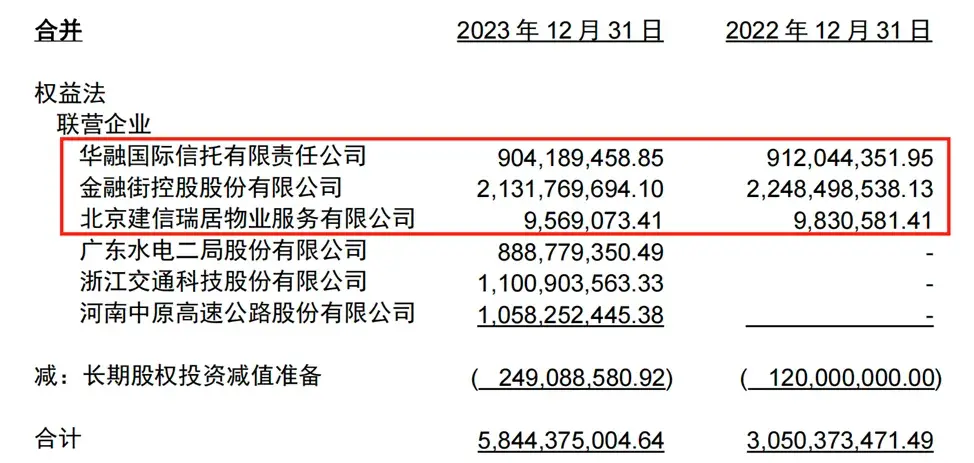

值得一提的是,在长城人寿2023年财务报告中,其对权益类投资下的长期股权投资这一指标,进行了详尽披露,也让我们更加深入了解到这一投资组合的具体情况。

财报数据显示,得益于2023年长城人寿加码对广东水电二局、浙江交通科技和中原高速分别高达8.89亿元、11.01亿元、10.58亿元的投资,直接促使其长期股权投资同比高速增长91.6%至58.44亿元。

然而,比较割裂的是,长城人寿作为华融信托第二大股东,近年来却盈亏浮动较大,截至2023年末,其持有的华融信托投资资产账面价值仅为9.04亿元,远远低于2017年16亿元的投资成本。

此外,长城人寿虽然在2019年新增对金融街控股股权投资,向其派驻一名董事,并将其作为联营企业核算,但截至2023年末,该股权投资的账面价值却降至21.32亿元,同比减少了5.16%。不仅如此,同期其持有的北京建信瑞居物业的股权投资账面价值也一并出现了亏损,同比下降2.66%至956.91亿元。

投资性物业方面,近年来长城人寿依托股东资源优势,持续加大不动产布局,现阶段投资性房地产主要分布在上海、北京等区域。截至2023年末,其投资性房地产总额达31.67亿元,相较于2022年的20.09亿元增长了近58%。

总的来看,近些年长城人寿投资资产规模持续扩大,激进之势可见一斑,而固定收益类投资资产仍为其主要配置对象,同时自2022年以来,长城人寿也继续加大了对长久期债券配置力度,改善久期匹配情况,为增厚收益,适时增加权益类投资资产规模。但步子迈大了,所面临的风险也不容小觑,在资本市场仍处在震荡波动周期游离中,长城人寿需要时刻警惕对所持有资产投资收益的影响。

投资端策略激进或与负债端压力有关

有业内分析人士表示:“近两年,凭借增额终身寿险、养老年金等几款明星储蓄险,长城人寿保费规模实现快速攀升,但产品热销的同时,也一定程度加大对公司资本金的消耗,给偿付能力带来挑战,即高成本负债或倒逼公司在资产端秉持激进的投资策略。”

客观来看也的确如此,2023年,人身险行业利用产品切换契机,大肆炒停售3.5%的保险产品,而长城人寿也借此抓住“机遇”,迅速进行产品切换,实现了保费收入的快速增长。

根据历年财报数据,自2020年以来,长城人寿保费规模除在2020年增长仅为个位数之外,2021年-2023年这三年时间里均始终保持着两位数的增速,分别达到26.81%、33.8%、55.08%,经过持续三年的高增长,2023年其保险业务收入达到230.34亿元,相较2020年的111.01亿元已经翻番。

在保险市场越来越趋向高度同质化的现实境遇下,不少中小公司为了扩大规模,需要追求较高的收益率和承担较高的负债成本。然而,对于保险公司而言,高收益率投资有利有弊,虽有助于缓解负债成本端压力,但同时也会大幅增加资产端压力。这是因为,通常情况下寿险公司为了保持稳健的现金流,会将大部分资金投资于风险较低、收益率相对较低的债券市场,而风险较高且收益可观的股市,则成为其追求高收益的重要途径之一。

也就是说,在背负巨大的负债端压力下,许多中小寿险公司不得不在资本市场采取更为积极主动的布局策略,这也就不难解释长城人寿在今年内较为激进来五次举牌上市公司的原因了。

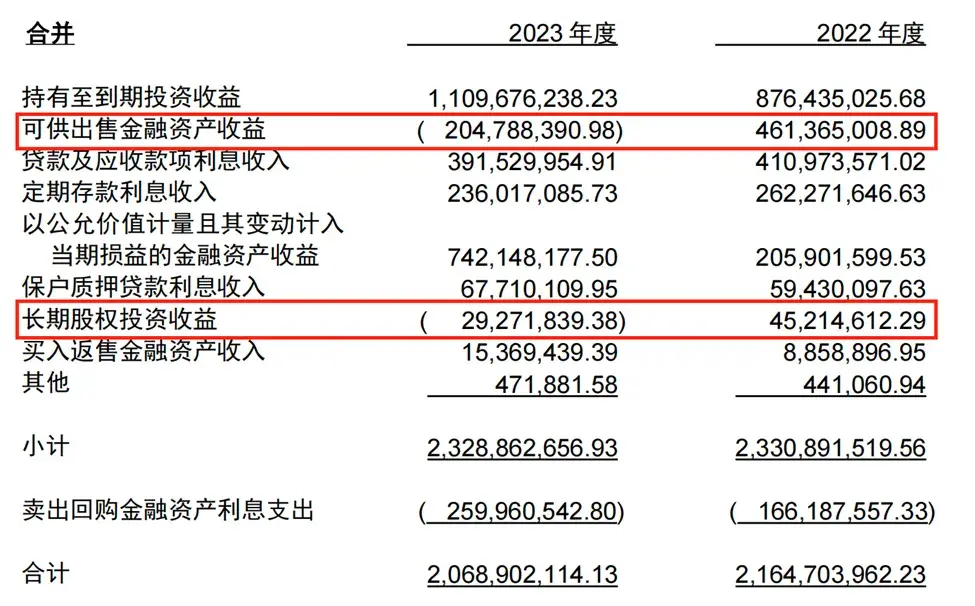

当然,高收益一定伴随着高风险,2023年受累于权益类资产浮亏,以及准备金计提增加,长城人寿2023年净亏损达到3.67亿元。2024年一季度,虽然保险业务收入依然坚挺,增长至112.8亿元,但依然面临3.55亿元的净亏损。

姑且不议准备金计提增加这一项,具体来看权益类资产浮亏所产生的影响。财报数据显示,2023年长城人寿实现投资收益20.69亿元,同比下降4.43%,主要原因在于受资本市场波动干扰。去年长城人寿可供出售金融资产收益以及长期股权投资收益出现了较大亏损,两项指标皆由2022年的正收益,分别骤降至-2.05亿元、-0.29亿元的负值区间,直接拖累了全年投资收益。

在偿付能力这一关键指标上,长城人寿也不容乐观,尽管公司在去年12月实施了高达10.93亿元人民币的增资,但截至2024年一季度末,其核心偿付能力充足率以及综合偿付能力充足率分别滑落至75.66%、151.31%,分别较上年末下降了14.95个百分点和8.90个百分点,这显然不是一个积极的信号。

2024年,保险在投资端或有望走出寒冬,迎来更多投资机会。当然,潜在的不确定性因素也仍然存在,需要长城人寿进一步做好风控工作。正如中诚信国际信用评级公告所提示的那样:“于长城人寿而言,未来仍需密切关注资本市场波动和信用风险暴露对于公司投资收益水平的影响。”

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。