众安在线中报爆冷:归母净利下降75%,市值一天蒸发超32亿港

由于保险赔付率上升,众安在线上半年归母净利润同比大降。

文/每日财报 栗佳

在去年获得40.8亿元的高利润之后,众安在线今年上半年业绩爆冷,归母净利润掉头直下,大跌75%。

根据中报,今年上半年,该公司实现总保费收入150.88亿元,同比增长18.87%,增速较去年同期23.84%下滑了4.97个百分点;实现归母净利润仅为0.55亿元,相较于2023年同期的2.21亿元,降幅高达74.96%。

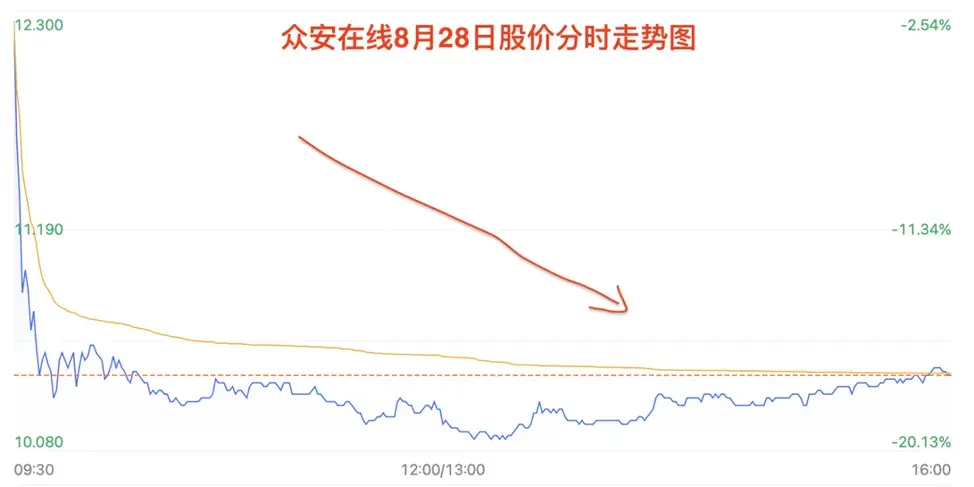

这样一份难言喜色的“成绩单”,显然没能让投资者满意,最直观的表现就是在股价上,在半年报披露的第二天,8月28日港股开盘,众安在线股价突然放量大跌,期间跌幅一度超过18%,午后更是一度暴跌超20%至10.08港元,股价创历史新低,市值跌至148亿港元。截至当日收盘,众安在线股价报收10.42港元/股,跌幅17.43%,总市值153.15亿港元,较上个交易日的185.49亿港元,一天内整整蒸发了32.34亿。此后几个交易日,股价仍然小步下行,截止9月3日收盘价9.78亿元,5个交易日降幅超过20%。

上半年四大业务成绩显著分化

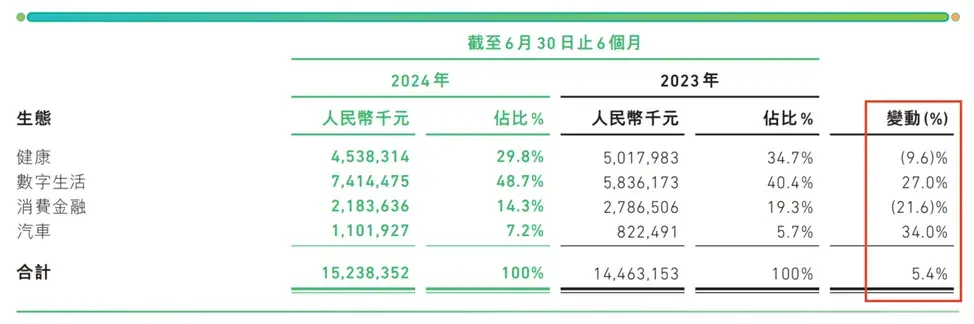

众安在线为何“增收不增利”,具体要看它的细分业务板块表现。今年上半年该公司各板块业务分化显著,整体呈现“两升两降”。

其中,对总保费收入贡献占比最高的数字生活业务(产品除各平台的退货运费险外,还涵盖了账户安全、物流保障,以及航旅和宠物险等等),上半年保费规模达到了74.14亿元,同比增长27%,占比同比提升了8.3个百分点至48.7%。

其次则是健康业务,主要涉及到健康险等产品,同期保费收入为45.38亿元,同比下滑9.6%,所占总保费收入的比重为29.8%,同比缩减了4.9个百分点。

紧随其后的分别是消费金融业务(主要是为持牌金融机构提供信贷科技服务,比如通信场景的翼支付等)、汽车业务(主要依赖众安平安联合车险产品),这两大板块期间分别实现保费收入21.84亿元、11.02亿元,同比增速分别为-21.6%、34%;对总保费收入的贡献占比分别为14.3%、7.2%,其中消费金融业务同比下降了5个百分点,汽车业务提升了1.5个百分点。

可以明显看到,今年上半年众安在线的健康业务和消费金融业务保费规模缩表比较明显,对整体保费收入有一定影响,而其他两项业务则表现较为亮眼,增速均超过了两位数,从而抵消了其他保险分部业务带来的下行压力,最终保住了整体总收入的增长。

对此,在8月27日晚间举行的中期业绩发布会上,众安在线的领导层表示道:“公司上半年保费增速放缓,主要受消费金融业务规模主动收缩,以及健康险投放策略调整影响。”

归母净利大降75%,或受两方因素制约

总保费收入仍然在增长,那盈利大幅度下滑来源于哪些呢?

《每日财报》分析其半年报财务数据后发现,主要受到两方面因素影响:

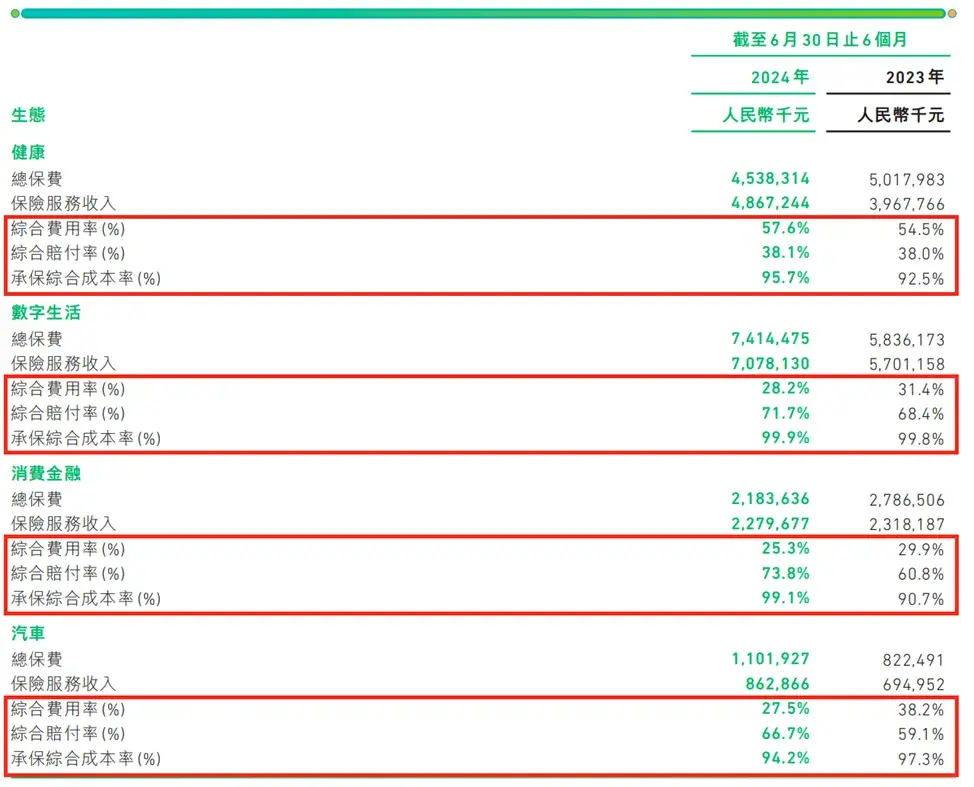

其一,尽管该公司上半年以97.9%的综合成本率实现承保盈利,但受到综合赔付率同比上升这一主要因素的影响,使得众安在线上半年归母净利润同比大降74.96%。

拆解各项业务来看,健康、数字生活、消费金融、汽车的承保综合成本率分别为95.7%、99.9%、99.1%、94.2%,分别同比变化+3.2、+0.1、+8.4、-3.1个百分点,最终公司承保综合成本率同比上升2.1个百分点至97.9%。

其中,消费金融生态的综合成本率大幅上升,主要由于综合费用率较2023年同期下降4.6个百分点,为25.3%,同时综合赔付率较2023年同期上升13个百分点达73.8%。

除了消费金融综合赔付率上升外,其他三项业务毫无例外的也都在攀升,健康、数字生活、汽车板块分别为38.1%、71.7%、66.7%,分别同比提升0.1、3.3、7.6个百分点。

综合影响下,今年上半年众安在线综合赔付率上升3.6个百分点至60.7%;综合费用率优化1.5个百分点至37.2%。

由此,我们计算出该公司承保综合成本率97.9%=综合赔付率60.7%+综合费用率37.2%。也就是说,目前众安在线每卖出一张保单,就有6成成本费用需要赔付出去,还有约3.7成的间接成本费用需要维持开销。显然,巨大成本压力下,势必会对盈利端造成很大的侵蚀。

其二,众安在线上半年利润大幅下滑,除了成本端增长外,还与投资收益和公允减值变动息息相关。

财报数据显示,今年上半年众安在线的总投资收益为6.2亿元,较2023年上半年的7.23亿元缩减了14.25%。其中,投资收益净额更是由去年同期的盈利1.46亿元,转为亏损1.74亿元;但好在公允价值变动损益净额顶住了压力,由去年同期的5.73亿元增长至7.96亿元,增幅为38.92%,这才保住了微薄盈利,勉强不会下行的太厉害。

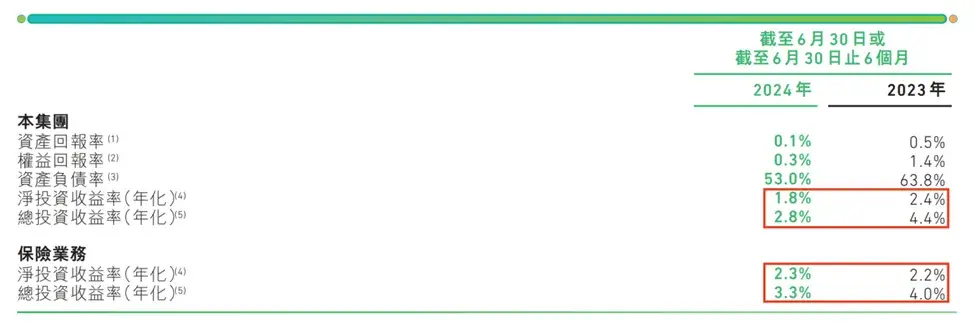

投资收益率方面,截至2024年6月末,众安在线集团总投资收益率2.8%,净投资收益率1.8%,均同比有所下滑,分别下降了1.6个百分点、0.6个百分点;保险业务总投资收益率3.3%,净投资收益率2.3%,同比分别变化-0.7、+0.1个百分点。

明星股东“输血”压降,支付费用仍“水涨船高”

明星股东“输血”压降,支付费用仍“水涨船高”

互联网保险的巨大机会,吸引了众多玩家的入局。众多玩家中,众安在线是最被资本看好的一个。毕竟,在同等产品设计能力的情况下,互联网保险最终比拼的是渠道、营销能力。

而恰巧,众安在线是最具备渠道实力的,要知道其背后站着的可是腾讯、阿里巴巴等互联网巨头,这为众安在线互联网渠道获客提供了天然“蓄水池”。

早在众安在线成立之初的那几年时间里,一众股东明星源源不断给其“输血”,数据显示,2014年、2015年、2016年,众安在线来自或通过股东及关联方产生的总保费分别占全部总保费的98.0%、87.9%、73.4%。

直到2017年登陆港股上市之后,众安在线也慢慢脱离了对股东们的依赖,对外展业能力越来越强劲,来自股东及关联方产生的保费规模占比不断缩小。

以今年上半年为例,众安在线给股东及关联方销售保险产品所取得的保费收入才仅为0.6亿元,所占总保费收入的比重约为0.4%,可忽略不计,但向股东腾讯及其子公司分出保费则为3.19亿元,同比增长了超3倍。

如今,虽然众安在线在保费收入上没有过多依赖股东“输血”,但《每日财报》却注意到,众安在线给股东及关联方们所支付的费用并不低,而且也有“水涨船高”的趋势。

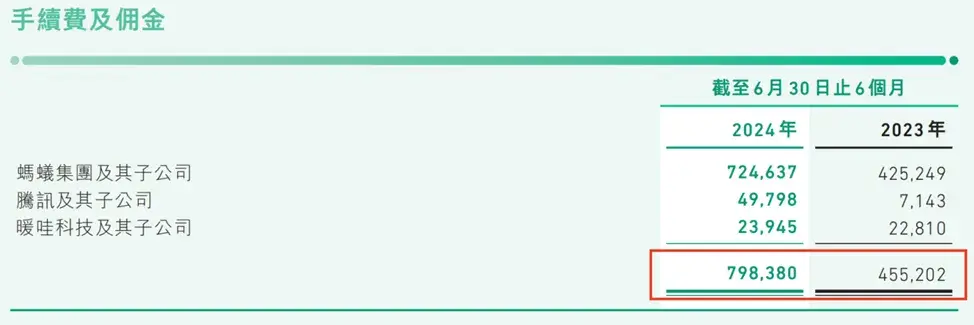

半年报数据显示,今年上半年众安在线向关联方总计支付的手续费及佣金为7.98亿元,同比增长高达75.38%,这其中,单单是给蚂蚁集团及其子公司支付的手续费及佣金就达到了7.25亿元。

而要知道,今年上半年该公司向所有渠道总共支付的手续费及佣金才为16.01亿元,由此可见,关联方交易就占据了“大头”,占比近乎50%。

与此同时,上半年众安在线向关联方购买商品及其他服务费用(主要包括云租赁费、担保费用、广告费用及其他信息技术服务费用)也非常高,达到了7.11亿元,同比2023年同期的3.09亿元增长高达130.1%。

不仅如此,报告期内众安在线应收关联方款项高达11.97亿元,同比增长35.56%;同期应付给关联方款项为7.95亿元,同比增长了106.5%。

照理说,既然众安在线在保险业务上慢慢脱离股东及关联方的帮扶,那么为何该公司还需要对关联方持续付出如此之多的“沉没成本”,着实令人费解。

在众安在线中期业绩发布会上,常务副总经理王敏表示,今年下半年,公司仍将采取审慎的经营态度,同时保持严格的风控标准,确保经营效率的提升。

而面对业绩增收不增利,股价急剧下行,以及成本端压力徒增的现实境遇下,众安在线是否真能如上述所言接下来经营效率能够得到提升,想必难言轻松,需要管理层苦下功夫才行。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。