中和农信二闯港交所:背靠明星资本,借贷利率逼近18%,只为助

专门给农民放贷,是一门好生意?

文/每日财报 张恒

继今年年初首次向港交所递交IPO申请却因迟迟未有新进展以致招股书失效后,这家专注于给农民放贷的公司---中和农信有限公司(以下简称“中和农信”),近日再次向港交所发起冲击。

9月27日,港交所官网披露了中和农信最新上市招股书,中金公司为其独家保荐人。在招股书中,除此前业绩数据之外,中和农信还更新了2024上半年各项经营业绩数据,得以让我们更加全面了解到该公司目前发展情况。

招股书开篇就详细介绍了中和农信的成长背景,资料显示,中和农信的历史可追溯至1996年,前身专为四川省秦巴山区扶贫提供贷款而创设的小额信贷扶贫试点项目,而后在2000年,由中国乡村发展基金会全面接管。2008年11月,中和农信农业集团有限公司成立,通过向小农户和农村小微企业主提供金融及非金融产品及服务,助力中国县域农村地区产业发展。

根据弗若斯特沙利文的报告,按截至2023年12月31日总贷款余额计算,中和农信是面向中国农村市场的最大非传统金融机构,市场份额约为8.6%。

而在中和农信快速发展的同时,其深耕农村市场的金融服务模式和经营业绩情况始终是市场关注的焦点。那么,专门给农民放贷,是一门好生意吗?中和农信近些年自身经营质量与效益到底又如何呢?

明星资本纷纷下场增持 高管团队经验丰富

从慈善组织到完成向信贷公司“华丽转身”后,凭借着在覆盖中国广阔下沉农村市场长尾客户的加持下,中和农信自然吸引到了众多明星资本的下场加盟,红杉旗下万事安、国际金融公司、蚂蚁集团、TPG、淡马锡、中金公司等均在多轮融资中纷纷现身,累计跟投资金约超30亿。

在早期的融资过程中,中国乡村发展基金会牢牢占据中和农信第一大股东的位置。不过自2017年开始,中国乡村发展基金会在中和农信的多次股权交易中,陆续将手中持有的股份分别转让于蚂蚁集团全资子公司的上海云鑫以及中金公司旗下的CWI,最终实现了退出。

在2018年9月,上海云鑫通过增资及股权转让等方式拿下了中和农信最大股权,跃居成为第一大股东,持股比例达到34.173%。此后,上海云鑫则将持有的全部股权转至蚂蚁集团另一全资子公司API名下。

直至2020年中和农信进行C轮融资,TPG入股后,中和农信股东结构再次发生重大变化,截至此次IPO前,蚂蚁集团通过全资子公司API持有27.36%股权,退居为第二大股东;第一大股东则变为TPG,其联

此外,加拿大排名前5的OTPP(安大略教师退休基金)、淡马锡全资持有的Impact Blossom和Impact Asia分别在上市前持有中和农信15.89%、9.46%股权。值得一提的是,此次港股上市的独家保荐人中金公司,则通过CWI持有中和农信2.21%股权。

进一步股权穿透,我们还发现,中和农信在国内的主体公司---中和农信农业集团有限公司,旗下还直接或间接控股了诸多企业。其中,100%全资控股的附属公司多达20家,大多数是以分布在全国各地的小额贷款公司为主;另外有2家间接控股的公司,分别为北京乡居新能源科技有限公司(持股85%)、北京小鲸向海保险代理有限公司(持股25%)。

再来看中和农信的高管人事方面,虽然中国乡村发展基金会已不再持有中和农信股份,但公司目前仅有的两位执行董事---董事会主席刘冬文博士和首席财务官李真女士,两者皆拥有多年中国乡村发展基金会的任职经历。

招股书显示,现年51岁的刘冬文,拥有超过28年的农村发展项目管理经验,在创办中和农信之前,曾于1996年至2001年间担任中国扶贫发展中心的项目主管,负责项目的设计、管理、监督以及评估工作。

此后,刘冬文任职于中国乡村发展基金会,2002年6月至2008年12月,先后担任中国乡村发展基金会的项目主管、小额信贷项目部主任、基金会副秘书长等职务。

现年52岁的李真,于2008年11月加入中和农信,至今一直担任数家附属公司的副总裁、总经理,以及旗下多家公司的董事及董事长要职。而在加入中和农信之前,李真曾在中国建设银行、招商银行,以及多家会计师事务所任职,直至2008年7月起开始担任中国乡村发展基金会小额信贷项目部财务总监。

值得注意的是,作为中和农信第一和第二大股东的TPG、蚂蚁集团,都与其有着相当紧密的人事关系。比如,作为第一大股东的TPG,其中国区主席孙强和负责大中华区医疗投资的蔡俐,目前两者都担任中和农信非执行董事一职,主要负责向董事会提供意见和建议。

而蚂蚁集团则是向中和农信输送了不少高级管理人才,如拥有蚂蚁集团背景的支付宝高级专家、蚂蚁云创资深技术专家赵占胜,现任中和农信首席技术官兼副总裁。而蚂蚁集团企业发展部资深总监朱超,早从2018年5月起就一直担任中和农信的董事一职。

业务结构较为单一,运营成本上升掣肘盈利

分析完了中和农信股权结构和高管人事等宏观层面,让我们再将眼光重点聚焦在其商业模式和经营业绩微观层面上。

和许多中小型贷款公司一样,中和农信的商业运作模式主要为融资产生资本金,然后将这部分资金以贷款形式发放出去赚取利润。

从资金来源来看,中和农信对外发放贷款的资本金主要由表内贷款和表外贷款两部分构成。所谓表内贷款,是指中和农信利用自有资金发放的贷款余额;表外贷款则是指通过助贷业务发放的贷款余额,以及联合贷中由银行等合作方出资的部分余额。

招股书数据显示,2023年之前,表内贷款一直为中和农信在贷余额的主要生力军,2021至2023年,公司表内贷款在贷余额分别为106.48亿元、98.66亿元和100.66亿元,占比分别为71.1%、65.1%、52.7%,但到了2024年上半年,其表内贷款余额降至99.89亿元,占总在贷余额比重降至50%以下,仅为49.4%。

相反的是,中和农信表外贷款余额和占比却都一直在提升,已经从2021年末的43.33亿元,占比28.9%,逐年增长至今年上半年末的102.16亿元,不到三年时间增长了135.77%,同时占比也大幅提升至了50.6%。

由此可以看出,随着时间的推移,中和农信贷款规模在不断提升,截至今年6月末,公司总在贷余额已经达到了202.05亿元。那么,如此巨量的贷款,中和农信到底发放给了谁?

毫无疑问,是下沉边缘市场中千千万万个小农户,数据显示,2021年-2023年及2024年上半年(以下简称“报告期”),中和农信在农村普惠信贷业务上所取得的收入分别为16.61亿元、18.35亿元、20.23亿元和11.66亿元,所占总营收的比重分别高达74.7%、75.5%、63.6%及60.7%。

除此之外,虽然中和农信还布局了农业生产服务、农村消费品及服务和农村清洁能源服务等诸多业务,但这些板块所对总营收的贡献度并不高,还远不及其农村普惠信贷业务。也就是说,拉动中和农信营收增长的核心仍是放贷业务。

招股书数据还显示,截止目前,中和农信已累计向300万农民合计放贷760万笔,累计放贷金额1618亿,按此计算,相当于每笔人均贷款2.13万元。可见,中和农信能够在非传统金融机构中,做到农村市场借贷排名第一的位置,靠的还是以量取胜。

然而,这种单一的以放贷业务结构为主的商业模式,同样会使得中和农信面临较大的市场风险。一旦市场环境发生变化或者竞争加剧,公司的业务稳定性将受到严重影响。此外,由于农村市场的特殊性,农户的还款能力和意愿受到多种因素的影响,这也增加了公司的业务风险。

照理说,由于我国农业人口基数较大,给一众小农户放贷能够让中和农信赚得盆满钵满,但现实情况却是该公司盈利情况并不稳定。

各报告期内,中和农信分别实现总营业收入22.24亿元、24.29亿元、31.81亿元及19.2亿元;盈利方面,2021年、2022年其净利润分别为-0.36亿元、-1.99亿元,2023年成功扭亏为盈,实现净利润2.06亿元,2024上半年同样延续了盈利态势,实现净利润0.79亿元,但相较于2023年同期的2.8亿元的盈利却大幅下滑了71.79%。

事实上,因为商业模式的缘故,中和农信居高不下的运营成本要比一般小贷公司高,成为掣肘自身盈利增长的重要因素。

众所周知,广大农村由于地处偏远,互联网渗透率低,这部分长尾客群成为不少互联网金融机构难以染指的增量。而之所以中和农信能在这种背景下,还可以取得不错的增长,主要依仗的是其特有的熟人社交模式带来的助力。

招股书显示,截至2024年6月30日,中和农信的业务覆盖全国23个省份的550余个县域,扎根超过10万个村庄,辐射近2亿农村人口。截至同日,该公司在约550个农村本地服务网点中依靠超过7200名服务团队成员和约12.7万人的村级合作伙伴直达农村用户,只为给农民放贷。

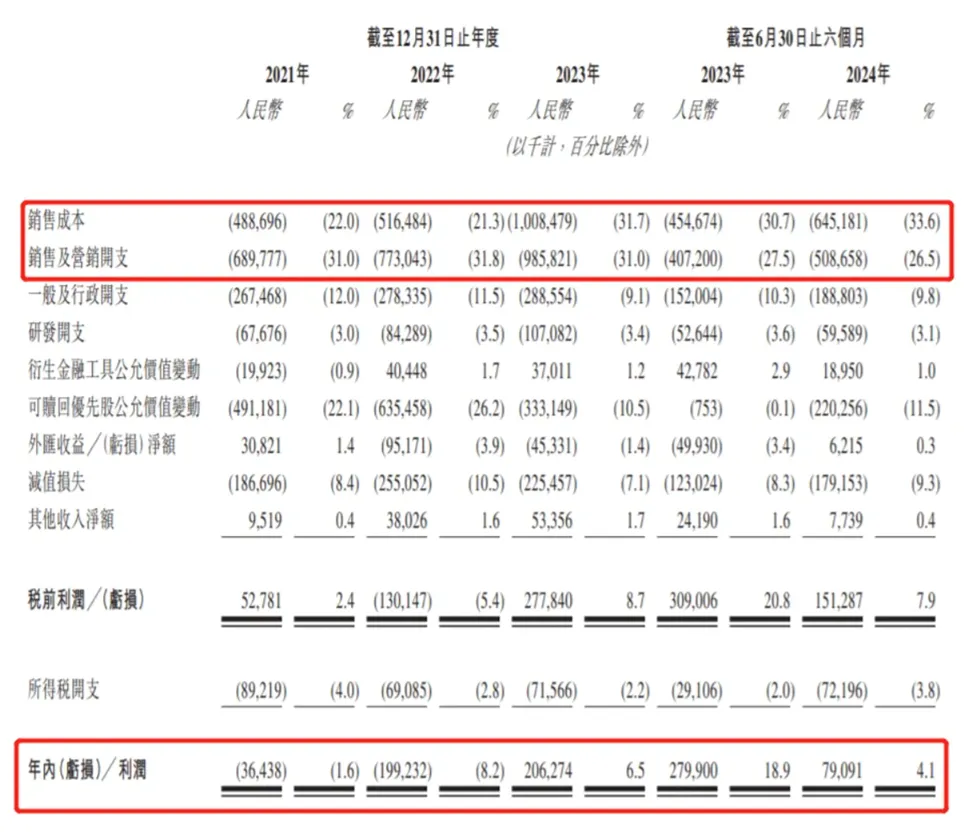

如此一来,中和农信的运营成本当然只会高不会低。如下图所示,各报告期内,其销售成本和销售及营销开支总计分别为11.79亿元、12.89亿元、19.94亿元和11.54亿元,两项成本指标的费用率分别总计高达53%、53.1%、62.7%和60.1%。

借贷利率近18%,中和农信放“高利贷”助农惠农?

不难发现,“熟人经济”是中和农信信贷业务的独有特点,即借款人借款时,需要身边一位熟悉的个人为其提供担保。可以说,中和农信扎根农村市场,深谙农民诉求,确实开辟了一条属于自己的特色化道路,为“打通农村金融的最后100米”走出了一条路。

但弊端也是显而易见的,由于中和农信放贷对象是征信相对空白的农村人群,近两年来,该公司贷款风险也有所抬头。招股书数据显示,截至今年6月末,中和农信自有资金贷款30天以上违约率达到了3.56%;自有资金贷款90天以上违约率,同样达到了2.65%,而这两项指标在2021年之时才分别仅为1.53%、1.13%,贷款风险加剧幅度不可谓不大。

而造成如今农户选择高违约情况的背后,则可能是因为大多数客户无法承受中和农信高利率不得已而为之。实际上,与城镇居民所能接触到的其他贷款渠道相比,中和农信的利率一直都较高。报告期内,农户通过中和农信平台获得的贷款的实际年化利率分别为17.5%、17.9%、17.7%、17.8%及17.8%。

但根据最高法关于民间借贷利率上限的规定,该指标是不超一年期LPR的4倍,而2024年9月发布的1年期LPR报价则为3.45%,由此计算,当期民间借贷利率上限是13.8%,中和农信显然是远远超过了该水平。

对此,中和农信在招股书中给出的说法是:经修订的司法解释,并不适用于持牌金融机构;持牌小额贷款公司的上限,是每年24%。

而这种较高的利率水平,似乎与中和农信一直对外宣称的“普惠信贷”、“惠农助农”定位相违背。

根据弗若斯特沙利文报告,我国农村普惠信贷市场规模从2019年的5.4万亿元增长至2023年的9.2万亿元,期间复合年均增长率为14.2%。然而,根据预测,未来我国仍有预估总计10.8万亿元的信贷需求在农村地区未能及时被满足,意味着该需求比农村普惠信贷市场目前所能提供的需求要高出1.2倍。

拥有广阔且信贷需求敞口持续向上长尾客群的下沉市场,一直是中和农信的主战场,但在市场空间持续扩容的当下,其还需要时刻警惕来自如商业银行、农村信用合作社等传统金融机构,以及其他非传统金融机构的贴身肉搏之战。

要知道,目前我国整个农村普惠信贷市场前五大参与者均为传统金融机构,总贷款余额分别为1.2万亿元,9000亿元,7000亿元,5000亿元和4000亿元。而作为对比,截至2023年末,中和农信的普惠信贷市场总贷款余额才仅为191亿元。

身处内忧外患环境下,中和农信能否借助IPO之风顺利实现上市,从而克服自身目前所存在的种种难题继续深挖下沉市场,一切还是未知数。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。