片仔癀遭遇“双降”寒冬,二十年增长神话终结

神话终结,片仔癀站在转型岔路口。

文/每日财报 南黎

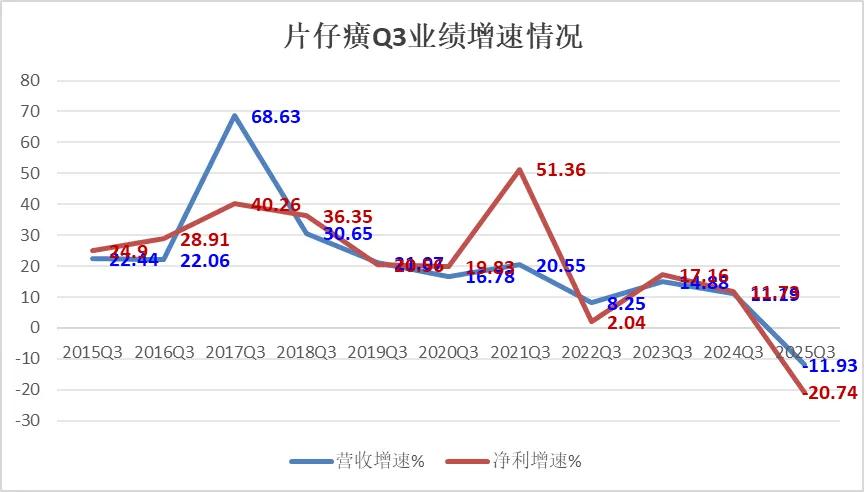

曾被誉为“药中茅台”的片仔癀,在2025年的秋天迎来了近二十年来的首个“

这一数据不仅终结了其自2014年以来连续十年的高速增长,更成为其自2006年公开财务数据以来,首次在前三季出现营收与净利双双下滑。

从2021年市值逼近3000亿元的巅峰,到如今市值徘徊在1100亿元左右,短短四年间,片仔癀市值蒸发近1800亿元。一度被市场视为“神话”的增长模式,正面临前所未有的考验。

高增长神话为何终结?

片仔癀的跌落,并非一日之寒。其背后是产品结构单一、成本高企、渠道承压与消费环境变迁的多重夹击。

长期以来,公司超过九成的医药制造收入来自于肝病用药,其中核心产品片仔癀锭剂更是“利润担当”。

然而,这块“压舱石”正在松动。2025年前三季度,肝病用药收入同比下降9.41%,毛利率为61.11%,较2023年巅峰时期的78.79%大幅下滑近18个百分点。

更严峻的是,作为成本大头的天然牛黄价格从2023年初的65万元/公斤一路飙升至2025年4月的160万元/公斤,即便近期回落至140–150万元/公斤区间,涨幅仍超过120%。原材料价格的失控,直接挤压了利润空间。

为应对成本压力,片仔癀在过去二十年间提价超过19次,锭剂价格从2004年的325元/粒一路推高至2023年的760元/粒。

然而,这一“以价补量”的策略在消费疲软的背景下逐渐失灵。2023年提价后,公司营收增速从当年的15.69%回落至2024年的7.25%,2025年更转为负增长。

终端市场甚至出现价格倒挂——官方定价760元的锭剂,在电商平台的实际售价已降至590元左右,部分临期产品甚至低至350元。这说明经销商库存高企,不得不降价清货。

截至2025年前三季度末,公司存货余额达61.6亿元,同比增长34.91%,渠道周转天数从2023年的68天升至112天,经营现金流净额也骤降62.53%至4.87亿元。

与此同时,片仔癀长期依赖的“礼品经济”正在退潮。第三方调研显示,其产品实际用于治疗的比例从过去的约15%提升至近30%,反映出消费者心态从“送禮收藏”转向“理性自用”。在消费降级与政策导向的双重影响下,依赖高端定价与稀缺叙事的商业模式难以为继。 转型之路为何步履维艰?

面对增长瓶颈,片仔癀并非没有尝试转身。公司早在数年前就提出“一核两翼”战略,希望以医药制造为核心,带动化妆品、保健食品等业务共同成长。

然而,这些布局至今未能挑起大梁。2025年前三季度,化妆品业务收入4亿元,同比下降23.82%;医药流通业务收入28.87亿元,同比下降8.45%。

被寄予厚望的安宫牛黄丸系列,起初市场反响不错,但在2025年前三季度,这一产品表现突然不佳,反而成为拖累业绩的短板。

另外,全国中成药集采范围扩大,片仔癀的主要产品安宫牛黄丸等被纳入集采范围,价格治理行动导致产品毛利率下降。曾经被市场热炒的“防中风神药”,在医保目录收窄与消费者“去魅”的双重打击下,迅速降温。

在研发方面,片仔癀的投入与进度也显得滞后。2025年上半年,公司研发费用为1.2亿元,虽有所提升,但仍远低于行业头部企业。在研管线中,仅抗焦虑中药1.1类新药“温胆片”进入Ⅲ期临床,其他十余个项目多处于早期阶段,短期内难以贡献业绩。

而其研发资源仍过度集中于传统产品的工艺优化,在新适应症拓展、剂型创新、原料替代等关键领域投入不足。例如,片仔癀肝病用药上市四十余年,始终未拓展至脂肪肝、肝纤维化等细分市场,也未推出更便捷的现代剂型,与当代消费者的需求渐行渐远。

老字号的出路在何方?

片仔癀的困境,是许多传统中药企业集体面临的“生存命题”。但 就在片仔癀增长乏力之际,马应龙、广誉远等老字号却通过产品创新逆势增长。

马应龙延伸至肛肠器械与护理,打造肛肠健康闭环;广誉远推出“即食轻养”系列,吸引年轻客群。它们均跳出单一爆款依赖,围绕用户需求,从“治已病”走向“治未病”与日常养生。

片仔癀显然也已意识到变革的迫切。2025年以来,公司明显加快了资本运作步伐,先后参与设立三只规模各达10亿元的产业基金,投资方向覆盖中医药、生物医药、日化美妆等领域;10月又与广生堂成立合资公司,意图整合双方在肝病治疗领域的中西药资源,打造完整的保肝产品线。

与此同时,公司持续推进片仔癀化妆品子公司的分拆上市进程,希望借助其在珍珠膏、雪肌系列等过亿单品的基础,在美妆市场打开新局面。

然而,资本运作与分拆布局终究是“远水”,难解业绩下滑的“近渴”。片仔癀真正的挑战,在于能否打破对传统路径的依赖,在传承与创新之间找到平衡——比如通过循证医学研究强化产品的临床价值,开发更便捷、更具场景感的新剂型,建立原料的人工替代或可持续供应链,并推动渠道从传统经销向“线上内容+线下体验”的数字化模式转型。

从神坛跌落,或许是片仔癀重新审视自身定位的契机。当“稀缺性叙事”不再能支撑千亿市值,当消费者用钱包投票拒绝“奢侈品中药”,这家老字号必须回归产品本质、重建用户信任。

转型之路注定艰难,但也唯有如此,片仔癀才能在中药行业的新浪潮中,找回属于自己的位置。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。