在银行业营收普遍面临压力的当下,兰州银行能够保持营收正增长这本应是被值得夸奖的,但今年一季度,兰州银行的开门红不太响。

2024年一季度,兰州银行营业收入19.73亿元,同比下降1.33%;归母净利润为5.46亿元,同比增长0.89%,相比于2023年同期增速大幅下滑。

2023年年报方面,兰州银行营业收入2023年实现了80.16亿元的营业收入,较上年同期增长7.59%,归属于母公司股东的净利润达到18.64亿元,同比增长7.55%。

虽然基本稳住了营收,但是和2022年超过10%的增速相比,兰州银行的业绩增长呈现出一定的下滑趋势。

作为一家总资产不到5000亿元的中小型银行,兰州银行的净利润增速并未达到市场的普遍期待,却收获了两个令人大跌眼镜的数据:首先,该行净息差、净利差在A股城商行中排名倒数,这或源于其零售业务转型进展缓慢;另一方面,截至今年一季度,兰州银行不良贷款率为1.83%,在A股城商行中居于第二位。

根据,据媒体统计,兰州银行净息差、净利差在A股城商行中排名倒数透,这露出该行正在面临的业绩增长压力。

随着近年来的不断降息,兰州银行的净息差的快速收窄,兰州银行主营业务增长的压力亦在不断加大。2018年,兰州银行净息差尚为2.36%,在城商行中位列第二。然而,2023年第一季度,兰州银行净利差1.49%,同比下降0.16%,贷款收益率较上年同期下降0.47%,存贷利差持续收窄;净息差1.46%,较上年同期下降0.12个百分点。

盈利能力指标的下降,不可避免地影响到了兰州银行的业绩增长。

从营业收入方面来看,兰州银行从2019年到2023年,其营业收入规模始终在70至80亿元之间波动,尚未实现实质性的突破。

同时,兰州银行的净利润表现亦不突出。自2018年至2023年,其净利润规模虽由14.64亿元增长至18.6亿元,但增长幅度仅为27.05%,至今尚未恢复至2018年22.48亿元的水平,未能充分发挥中小城市商业银行在规模扩张方面的潜在优势。作为对比,2018年时,同样营收处于70亿规模的齐鲁银行和青岛银行营收已经增至120亿元左右,利润也达到40亿元的级别。

兰州银行的业绩表现,从侧面反映出其转型进程的相对缓慢。

2020年,拥有工商银行背景的蒲五斤担任兰州银行行长后,提出了加速零售业务转型的战略目标,将重点聚焦于消费贷、中间业务及个人金融业务等领域。

转型零售,可以提高商业银行的盈利能力,蒲五斤行长的战略方向是一项明智之举。然而,截至目前,该转型战略的实施效果尚不明显。

从业务结构角度分析,兰州银行原本的优势在于对公业务,而零售业务则相对薄弱。2020年底,蒲五斤来到兰州银行之后,着重注意提升个人金融业务,个人贷款总额从2020年的488.6亿元增长至2023年的586.6亿元,两年时间实现了10%以上的增长速度,进步尚可。但截至目前个人业务占全部贷款比重仍然仅有26%左右,相较于江苏银行、宁波银行等业内领先的城商行,普遍在35%以上的水平还有较大差距。

而兰州银行零售业务之所以发展迟缓,主要原因在于个人按揭业务及中间业务收入表现不佳。

特别是个人按揭业务,作为兰州银行推动零售业务发展的关键环节,尽管在零售贷款中占比超过一半,但自从2022年房地产市场下行以来,住房贷款增速明显放缓态势。从2021年的23%增长速度迅速下降至2023年的不到4%,进而对整体零售业务的增长构成拖累。

至于轻资产的手续费中间业务,目前尚难以成为兰州银行的主要收入来源,其占整体收入比重尚不足5%,且自2021年以来,该业务收入还呈现持续下滑态势。

最容易拿到高利差的消费贷业务亦面临类似挑战。尽管兰州银行的该业务增速较快,但在零售贷款中的占比仅为三成,对零售贷款的拉动作用明显逊于按揭贷款。

作为中小银行,兰州银行当前面临的最大挑战在于增长乏力,而风控问题则成为制约其发展的主要障碍。加之零售业务转型及提振中间收入的难题,未来蒲五斤行长所面临的压力依然巨大。

而比提高盈利能力更紧迫的,还是兰州银行面临的风控压力。

根据新浪金融研究院数据,截至今年一季度,兰州银行不良贷款率为1.83%,在A股城商行中居于第二位,仅次于第一名郑州银行的1.87%。

同时,虽然一季度的十大客户贷款比例在今年一季度有所下降,但贷款集中度总体上仍然呈上升趋势,最大十家客户贷款比例已接近监管50%的限制。

在评级机构中诚信国际在兰州银行2023年度跟踪评级报告中指出,该行盈利能力有待提升,资产质量持续承压,虽然通过上市补充了部分资本,但仍面临一定的资本补充压力。在当前经济环境下,需密切关注其不良贷款的迁徙趋势,以防范潜在风险。

从历史上监管开具的罚单也可以窥见兰州银行风控尤其是内控上急需补课。

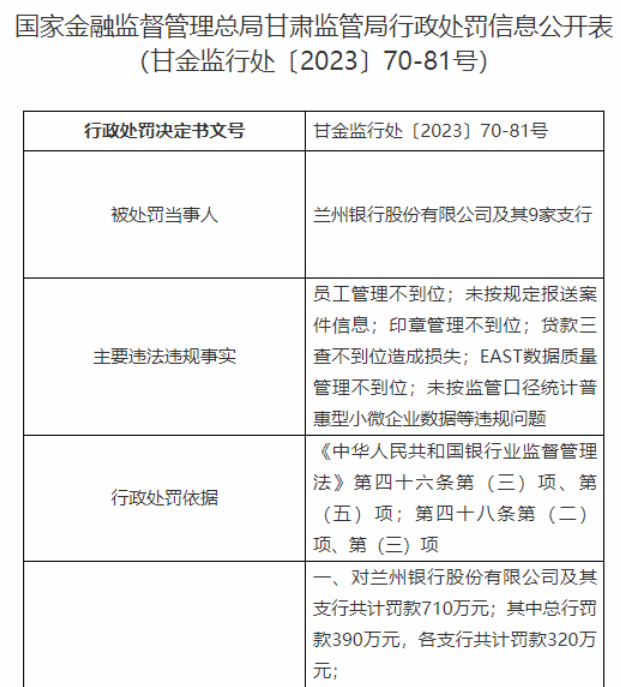

2023年11月10日,根据国家金融监督管理总局甘肃监管局正式公布行政处罚信显示,兰州银行及其下辖的九家支行因存在多项严重违规违法行为,被处以高达710万元的罚款,其中总行被罚款390万元,各支行累计被罚款320万元。

经核查,兰州银行及其支行的主要违法违规事实如下:员工管理存在显著漏洞;案件信息报送未按法定要求执行;印章管理严重失范;贷款业务中的“三查”制度执行不到位,导致资产损失;EAST数据质量管理未能达到监管标准;普惠型小微企业数据的统计口径与监管要求不符等。

值得注意的是,此次处罚还涉及到18名相关责任人。其中,朱滨、沈兆丰、杨阳三人因违法行为严重,被处以终身禁业的严厉处罚。

据相关刑事裁定书,杨阳自2011年起担任兰州银行党委委员、副行长,因受贿罪被判处有期徒刑九年,并处罚金100万元;沈兆丰曾任兰州银行万佳支行行长、拱星墩支行行长,因违法发放贷款罪被判处有期徒刑五年六个月,并处罚金10万元;朱滨原系兰州银行恒通支行行长,因涉嫌伪造公章提供借款担保的违法行为,于2017年被刑事羁押。

从处罚记录来看,兰州银行多次因贷款业务违规受到处罚。例如,2022年2月,兰州银行定西分行因违规发放个人经营性贷款被罚款30万元;同年6月,酒泉分行因贷款五级分类不准确、授信管理不到位等问题被罚款50万元;7月,敦煌分行因贷款三查制度落实不到位、授信管理不严谨等原因被处以70万元罚款。此外,同年12月,定西分行再次因违规发放贷款被罚款30万元。

除贷款业务违规外,兰州银行在个人信息保护方面亦存在不足。今年4月,甘肃省通信管理局发布的关于侵害用户权益行为的通报显示,“兰州银行”及“兰州银行企业版”等APP存在违法违规收集使用个人信息的问题,已责令其限期整改。

根据天眼查提供的信息,兰州银行自身风险事件超过千起,周边风险事件更是超过两万多起。

总体而言,从2023年年报和一季报财报来看,兰州银行虽然稳住了营收和利润,但是其核心的银行风险指标仍然没有好转。外部经济下行趋势未见明显好转,内部公司管理还有待提高。

如何改变现状?或许蒲五斤行长早已给出谜底:“加速零售业务转型”,当然前提是加强内部管理,提高风险管控能力,以迎接下一个经济增长周期。

展开全文