盈利神器被限,大佬连夜改变A股战术!

要说本周对市场影响最大的莫过于基金新规,由此引发的一系列讨论占据了整个一周的时间,但是多数人其实对这个影响都没有说到点子上,本篇将从三方面给大家梳理,希望对大家有所启发,另外本文最后一部分的提示很重要,大家不要忘记。

一,基金新规的深刻影响

大多数人都把对基金新规的关注点放在调仓上,但实际从这件事情的发展来看,有一股力量在主导,在给这件事降温,目前已经到了比较基准可以更换的解读,很显然有些人不希望这件事发酵下去。

其实基金就算要调仓,按照规矩,还要提搅局者委员会来进行审核,所以什么今天消息出来,明天讲就开始动手哗啦啦去卖,有点太理想化了。但是,难道说就没有影响了?当然不是的,事实上,这件事将在一定程度上瓦解如今愈演愈烈的机构抱团现象。

二,机构抱团被瓦解

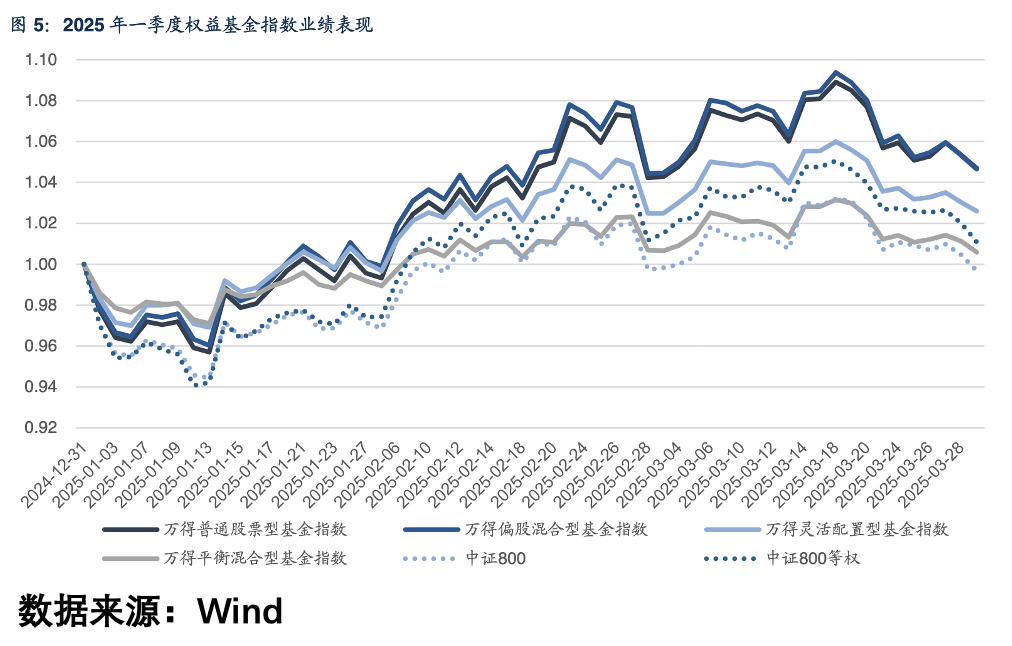

2025 年一季度,偏股类基金整体跑赢主要宽基指数,结构性行情下选股能力和主动管理优势得以凸显。其中,万得偏股混合型基金指数季度上涨 4.65%,相较中证 800 指数同期下跌 0.32%,超额收益为 4.97%。同期,中证 800 等权指上涨 1.09%,在一定程度上反映了中小市值风格的阶段性占优。

很明显,表现好,这主要是因为很多主动基金玩风格漂移,把仓位向科技、题材股和港股倾斜了。这就是典型的抱团行为。牛市里,主动基金大都能跑赢基准,但熊市里,则跑不赢。为啥呢?因为主动基金在牛市里会极端抱团,使得净值大幅提升。而熊市里,抱团瓦解,跌幅大于基准。所以,很多人说股民追涨杀跌,那么这些个公募基金何尝又不是呢?

而伴随着公募基金的抱团瓦解,单干的资金会如何表现呢?简单说,一定会反复制造震荡,没有人接力了,那不得把跟风盘洗干净,不洗干净还怎么拉升,所以结局就是散户发现很多股票就涨个几天,大多数时候都在震荡,搞得自己很难把握,要么就是提前下车,要么就是选错了方向,等了个寂寞。

所以,最近很多人感慨自己「给券商打工」,本质上不是行情不好,而是玩法开始变了!这才是当下的大问题。

三,散户如何化解?

问题已然出现,就要面对,为什么会这样呢?根本原因就是大家看到的不是真相,大家看到的仅仅是走势,走势都是资金用来掩人耳目的,我们要看清楚的是走势背后的机构真实意图,也就是机构的交易行为,这才是真相。

比如下面这只股票,表面看,从前期高位下来之后,虽然有反弹,但是股价反弹力度一般,而且这期间反复震荡,这种时候很容易就按耐不住,放弃了,不管这股票有什么题材,我相信大家都不会有太大的兴趣,毕竟反复震荡的个股谁愿意去折腾呢?殊不知自己放弃的是一条大鱼。这也是大家经常遇到的问题,其实单看走势,谁都会犯得出这样的结论。

但是如果大家和我一样,专注于看机构交易行为,那可能得到的结论就完全不一样了。有的人或许觉得机构的交易行为怎么能看得到呢?但实际上随着计算机技术的发展,不要说机构的交易行为,就是你点个外卖的喜好,也可以通过大数据来进行量化。

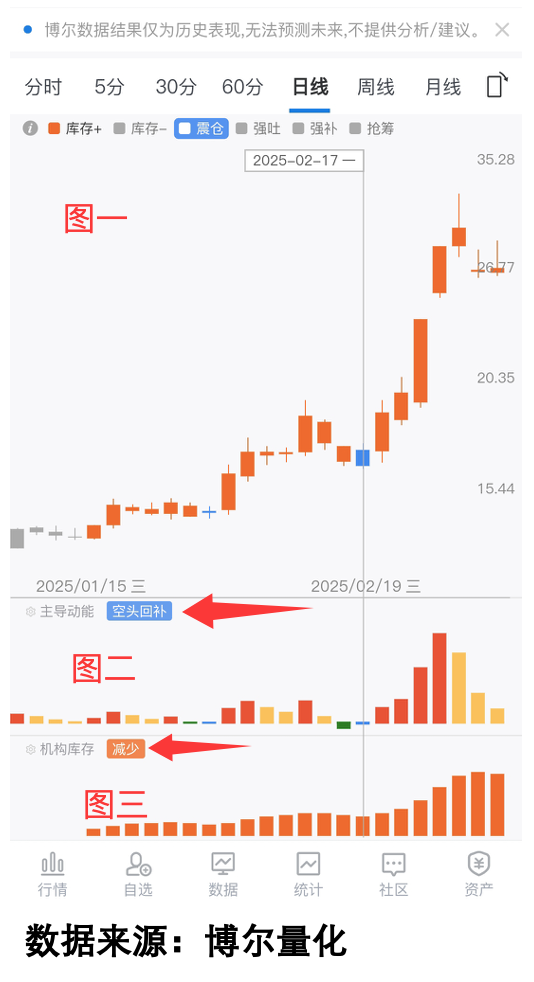

何况机构交易行为本身就就有规模性、重复性和组织性等特征,当然可以被发现,只是没有经年累月的激烈,没法发现其中的规律罢了,你经过常年的激烈,就可以发现其中的规律。比如像我用了十多年的大数据系统,就可以提供这方面的数据:看下图:

现在大家看到的这张图,

图一中的蓝色K线实际对应的是图二和图三中的两组数据:

图二中的蓝色柱体代表「空头回补」行为,表示前期做空资金重新买入;

图三中的橙色柱体代表「机构库存」数据,表示机构资金主导当前交易;

现在我们利用这个数据来看刚才那个股票,看看会有什么不一样的地方:

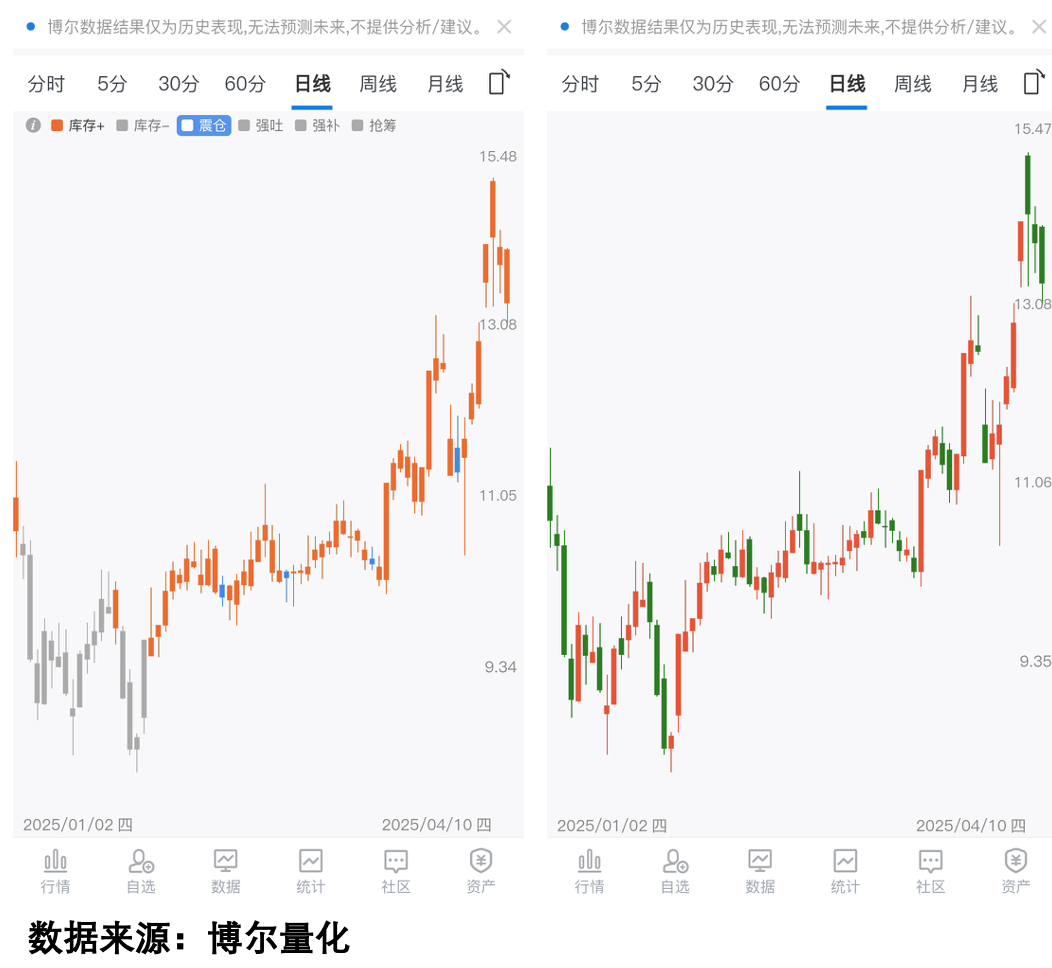

现在大家看到的就是之前那个股票的交易行为轨迹图,显然不要看股价反复震荡,实际原来是「机构震仓」,这就好解释了,不能抱团了,就必须要充分洗盘,把跟风盘给洗出去,这样才有拉升的可能,大家不用怀疑,机构资金和散户资金不一样,每一分钱都是有成本的,反复震仓肯定有消耗,当然也就意味着有所图,我们来看结果:

大家对比下,看交易行为图和看走势图,是不是形成强烈的反差,我们再也不会纠结于股价的起起伏伏,而是专注于观察机构的异动行为,这就已经超过了绝大多数人。

而可以明确告诉大家,最近这样的行为很多,大家要关注起来,机构反复震仓,绝对不是为了好玩的!

人生永远追逐着幻光,但谁,把幻光看做幻光;谁,便沉入了无边的苦海 — 臧克家

本篇就聊到这里,关注老概,随时随地带给你不同视角。

声明

以上内容来自网络收集,希望可以帮助到大家!

如有侵权,请联系本人删除,同时不构成任何投资建议,敬请知晓。

此外,本人不推荐任何个股,不收会员,没有社交群,也从不与任何人发生利益关系。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。