领头羊突发巨震,光通信概念要凉?

近期市场中,一只光通信领域的个股引发广泛关注,单日成交额突破277亿元,首次登顶A股单日成交额冠军宝座。此前该股曾创下历史新高,随后收盘出现明显价格回落,这样的大幅异动,让不少关注科技成长板块的投资者陷入纠结:这样的价格变化背后,到底是真实的趋势转向,还是市场情绪带来的短期扰动?

从行业数据来看,近年已有12只个股首次成为A股单日成交额冠军,其中66.67%集中在电子、传媒、计算机三大科技细分领域,这一数据也反映出当前市场资金对科技成长赛道的关注热度。但面对个股的大幅异动,普通投资者往往难以凭借盘面走势判断背后的真实逻辑,此时量化大数据的价值就凸显出来——它能从交易行为维度,帮我们看清价格变化背后的大资金参与特征,而非仅凭盘面表现做出主观判断。

一、量化大数据的底层逻辑:从交易特征到行为识别

在量化交易的框架中,核心是通过数学模型与海量历史交易数据,还原市场交易的客观特征,而非依赖主观经验或盘面情绪。其中,「机构库存」是一项关键的量化数据,它并非指向某一类具体的交易主体,也与资金流入流出无关联,而是从全市场交易行为数据中,提取符合大资金交易特征的信息,经过量化模型处理后形成的指标,仅代表大资金交易特征的活跃程度——柱状线的高低仅反映特征的明显程度,与买卖行为无直接关联。

从行为金融学的角度来看,普通投资者普遍存在「损失厌恶」心理,当价格快速回落时,往往会放大风险感知,做出非理性的离场决策。但量化大数据的核心,就是用客观的交易特征数据,替代这种主观的情绪判断,让我们看清价格异动背后的真实资金状态。

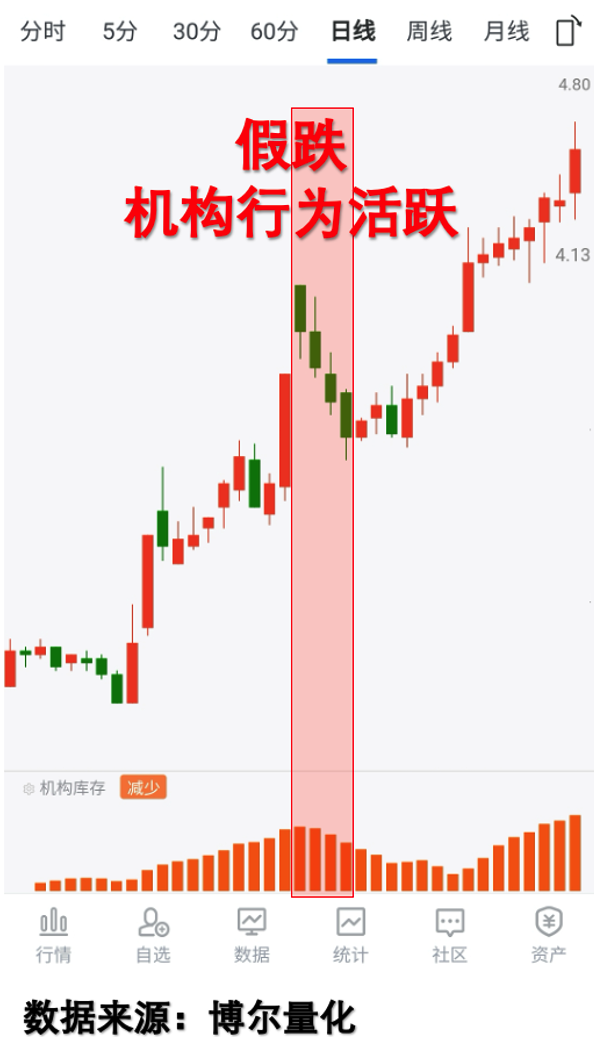

看图1: 从这一标的的量化数据来看,即便出现快速的价格回落,「机构库存」数据始终保持活跃状态,这说明大资金仍在积极参与交易,而非放弃对该标的的关注。这种基于交易特征的判断,比单纯的盘面走势更具客观性,能帮助投资者避免因情绪恐慌做出错误决策。

从这一标的的量化数据来看,即便出现快速的价格回落,「机构库存」数据始终保持活跃状态,这说明大资金仍在积极参与交易,而非放弃对该标的的关注。这种基于交易特征的判断,比单纯的盘面走势更具客观性,能帮助投资者避免因情绪恐慌做出错误决策。

二、两类异动的核心区分:虚跌与空涨的量化判定

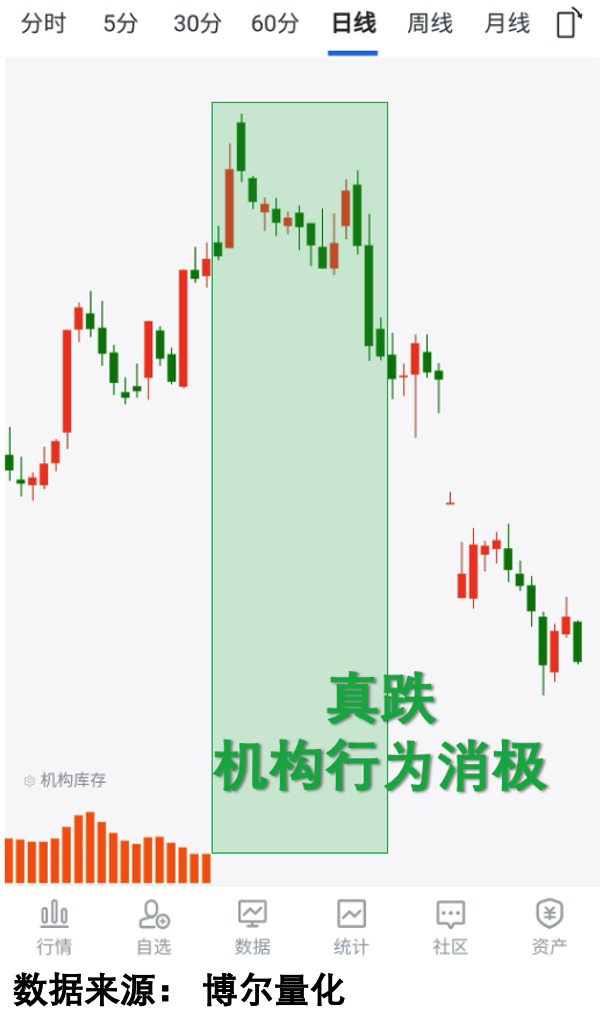

量化大数据的核心价值之一,是帮我们区分两类完全不同的价格异动:一类是「虚跌」,即价格出现回落但大资金仍在积极参与;另一类是「空涨」,即价格出现反弹但大资金并未积极参与。这两类异动的后续走向,存在明显的概率差异,而量化数据能帮我们精准识别这种差异。

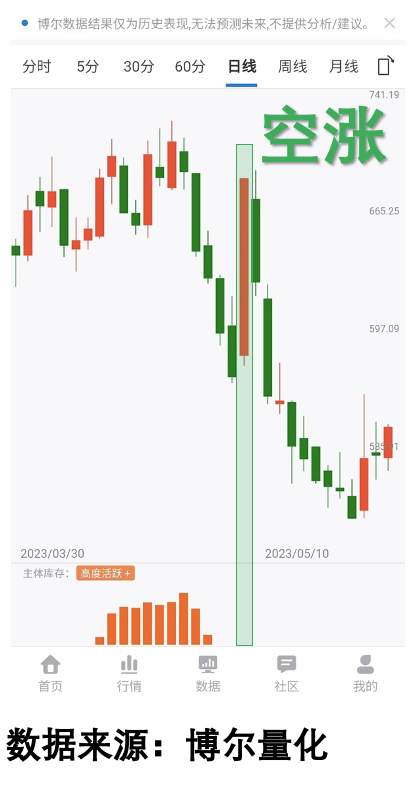

很多投资者会遇到这样的情况:价格出现反弹,就误以为趋势反转,急于跟进,但实际上如果没有大资金的积极参与,这种反弹往往难以持续。此时,「机构库存」数据的状态就是核心判断依据——如果数据消失,说明大资金的参与意愿已大幅下降,异动缺乏持续支撑。

看图2: 从这一标的的数据来看,价格反弹阶段「机构库存」数据已消失,说明大资金并未积极参与此次反弹,属于典型的「空涨」异动。此时若仅凭盘面走势跟进,就可能陷入被动局面,而量化数据能提前帮我们规避这种风险。

从这一标的的数据来看,价格反弹阶段「机构库存」数据已消失,说明大资金并未积极参与此次反弹,属于典型的「空涨」异动。此时若仅凭盘面走势跟进,就可能陷入被动局面,而量化数据能提前帮我们规避这种风险。

还有的标的,即便出现阶段性的价格抬升,但「机构库存」数据早已消失,这意味着大资金的参与意愿已大幅下降,后续的价格表现也往往缺乏持续性。这种情况下,盘面的价格抬升更多是市场情绪的短期释放,而非基于大资金认可的趋势变化。

看图3: 这一标的的「机构库存」数据在价格抬升前就已消失,后续的价格异动缺乏大资金的支撑,难以形成持续的趋势,这也印证了量化数据的价值——它并非指向具体的价格走向,而是基于数据特征给出概率化的决策参考,帮助投资者避开无价值的异动。

这一标的的「机构库存」数据在价格抬升前就已消失,后续的价格异动缺乏大资金的支撑,难以形成持续的趋势,这也印证了量化数据的价值——它并非指向具体的价格走向,而是基于数据特征给出概率化的决策参考,帮助投资者避开无价值的异动。

三、量化工具的实战价值:建立概率化决策思维

对于普通投资者而言,量化大数据最大的价值,是帮助我们摆脱主观情绪的干扰,建立基于客观数据的概率化决策思维。在市场中,没有绝对的确定,但通过量化数据,我们可以找到更具优势的决策方向,避免被盘面情绪左右。

看图4: 这一标的出现快速的价格回落,但「机构库存」数据始终保持活跃,说明大资金仍在积极参与,属于「虚跌」异动。此时若因恐慌离场,就可能错过后续的机会。量化工具的作用,就是帮我们看清这些被盘面情绪掩盖的客观特征,从而做出更理性的决策。

这一标的出现快速的价格回落,但「机构库存」数据始终保持活跃,说明大资金仍在积极参与,属于「虚跌」异动。此时若因恐慌离场,就可能错过后续的机会。量化工具的作用,就是帮我们看清这些被盘面情绪掩盖的客观特征,从而做出更理性的决策。

量化交易的核心并非预测价格,而是通过数据维度的拓展,实现认知升级——从依赖盘面直觉,转向基于交易行为特征的客观判断,从追求绝对收益,转向追求概率优势。这种思维的转变,才是普通投资者在市场中长期生存的关键。

以上相关信息均为本人从网络收集整理,仅供大家交流参考。部分数据与信息若涉及侵权,请联系本人删除。本人不推荐任何个股,不指导任何投资操作,从未设立收费群,也无任何荐股行为!任何以本人名义涉及投资利益往来的,均为假冒诈骗,请大家提高警惕,谨防上当。文中出现的所有数据名称,如「机构库存」等,仅用于对不同数据之区分,而不具有其字面本身含义及更广泛的任何其他含义,更不具有映射价格走势之意图。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。