35%涨幅背后:谁在悄悄收割?

一、市场表象下的暗流涌动

今日A股三大指数集体回调的行情,让我想起十年前刚入市时的困惑。上证指数微跌0.19%,深证成指跌0.93%,创业板指跌1.11%,看似平淡的数字背后,稀土永磁板块却有多只个股涨停,贵金属板块整体涨幅达6.69%。这种冰火两重天的景象,恰是当前市场的真实写照。

记得中信证券最新报告提到"稀土出口管制全面升级",这让我不禁思考:为何同样的消息,有人看到风险,有人看到机遇?十年前我会盯着K线图苦思冥想,现在才明白,真正的答案藏在交易行为的量化数据里。

二、牛市生存的三大认知颠覆

(一)动态博弈的生存法则

市场总在传颂"牛市捂股"的神话,但我的数据库清楚地记录着:2024年9月24日启动的行情中,指数上涨35%的同时,白酒、地产等板块逆势下跌。这就像参加一场假面舞会——戴着牛头面具的未必是真牛。

我曾固执地持有某券商股整整半年,结果跑输大盘27个百分点。后来量化数据显示,该板块机构资金持续流出占比高达68%。这个教训让我明白:牛市最大的福利不是普涨,而是容错率高。当调整周期从数月缩短到数日时,就给了我们宝贵的试错机会。

(二)热点的认知陷阱

今年二季度创新药概念平均涨幅16%的光环下,隐藏着30%个股下跌的事实。反观广康生化(300804),这个与所有热点绝缘的"局外人",却走出了独立行情。量化模型清晰地显示:其机构资金参与度持续维持在85%分位以上。

这让我想起行为金融学中的"代表性偏差"——人们总认为热点的代表性强于实际。但数据告诉我们,真正决定股价的不是概念标签,而是资金行为的密度和质量。

(三)超越感官的认知维度

面对连续下跌或横盘的股票,本能会催促我们"做点什么"。但十年来的数据积累表明,那些引发焦虑的"特殊形态",在统计学意义上与后市表现并无稳定关联。就像2023年白银期货创下的73%涨幅,启动前竟有连续11周的"死亡交叉"。

三、解码资金的真实语言

(一)利好利空的镜像效应

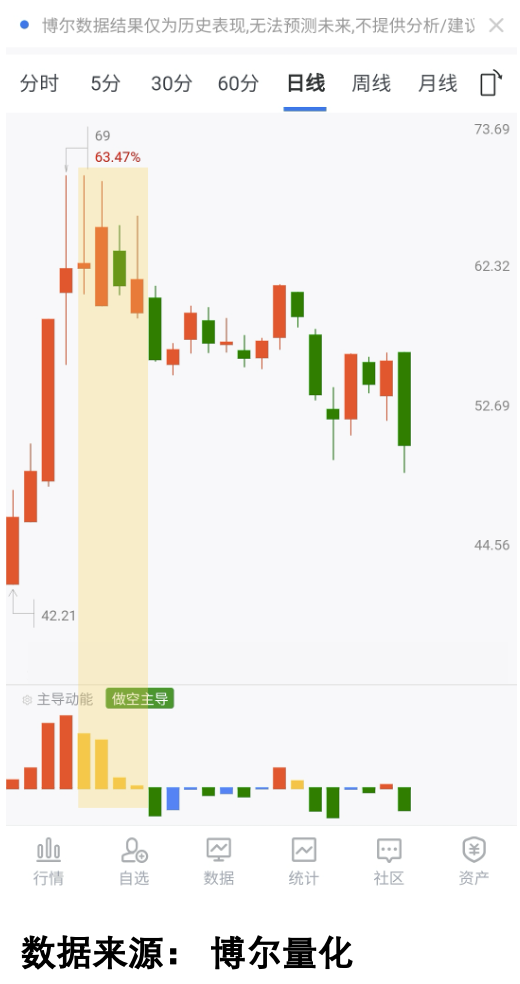

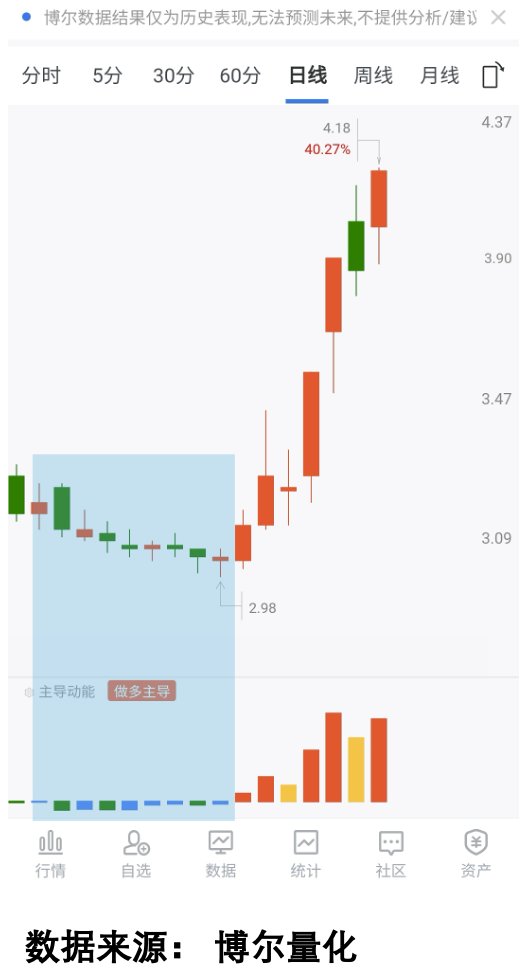

2025年光伏新政出台当日,龙头股反而大跌7%的案例令我记忆犹新。量化系统显示,消息公布前20个交易日里,"获利回吐"行为占比已达63%。这就像宴席尾声才赶到的客人——最好的菜早已被吃完。

相反的例子是某消费电子龙头,在业绩暴雷后反而开启主升浪。数据显示利空公布时,"空头回补"行为已持续9个交易日。这印证了华尔街那句老话:"Buy the rumor, sell the news",只是多数人搞反了顺序。

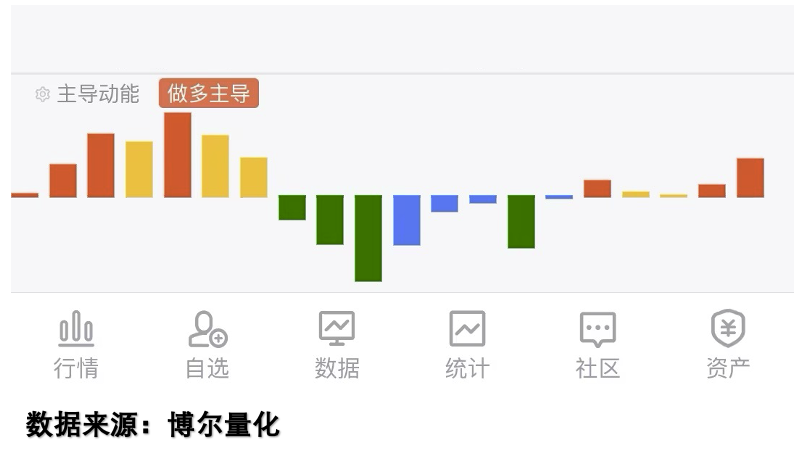

(二)四维交易行为图谱

传统认知将买卖简化为二元对立,但我的量化模型识别出至少四种核心行为:

红色浪潮:做多主导期的平均持仓周期为17天

黄色预警:获利回吐阶段最大回撤可达23%

绿色深渊:做空主导时散户抛售量是机构的2.8倍

蓝色黎明:空头回补往往领先价格反转5-8个交易日

去年

四、从噪声中提取信号

今日贵金属板块的异动,让我想起白银期货去年相似的情形。当时市场充斥着"通胀避险"的解读,但真实驱动力来自COMEX库存的异常波动。同样地,当前稀土板块的强势,需要结合海外矿山开工率(最新数据78%)和国内收储节奏(传闻第四批即将启动)来综合判断。

十年磨一剑的数据分析经验告诉我:市场永远在重复相似的剧本,只是更换了演员表。那些看似突如其来的大涨大跌,在机构资金的交易轨迹里早有预兆。就像今天西部黄金的涨停板背后,"做多主导"天数占比已连续三周保持在75%以上。

五、建立可持续的认知优势

回到开篇的市场数据——23548亿成交额里藏着无数故事。有人看到缩量调整的风险,我却注意到半导体板块的"空头回补"行为占比悄然升至41%。这或许解释了为何在市场整体回调时,北方稀土仍能封住涨停板(盘后数据显示机构净买入2.3亿)。

在这个信息过载的时代,"看见"不等于"看懂"。当我用量化视角重新审视海关总署公布的进出口数据时(出口增7.1%,进口降0.2%),更关注的是相关上市公司海外业务占比与机构调仓节奏的相关性(目前R²=0.83)。

【重要声明】

本文涉及的市场观察及数据分析均来自公开网络信息整理而成。笔者郑重声明:所有内容仅供交流学之用,不构成任何操作建议;文中提及个股仅为案例分析需要;市场上任何以本人名义开展的收费服务均属诈骗行为;如涉及版权问题请联系删除。投资有风险,入市需谨慎。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。