2025年最残酷现实:4000股涨你却亏钱

一、业绩暴增背后的投资困局

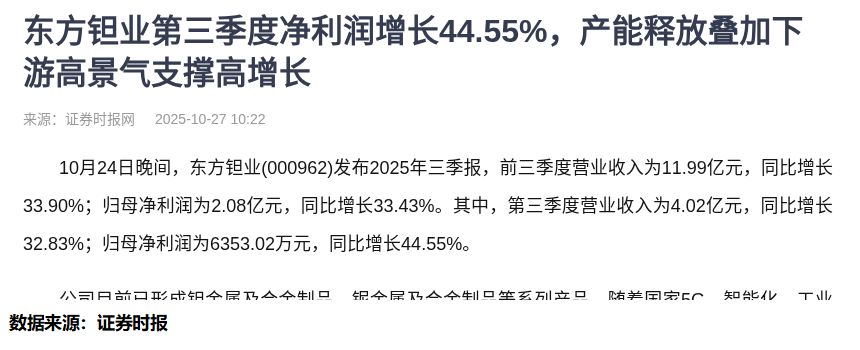

东方钽业的三季报数据着实亮眼:净利润同比增长44.55%,营收增速连续三个季度保持在30%以上。生产车间里机器轰鸣,高端钽铌产品供不应求,这一切都预示着公司正处于高速发展期。

然而,当我翻开股吧讨论区,看到的却是另一番景象:"早知道业绩这么好,我上周就不卖了"、"涨了20%就跑了,结果又涨了30%"……这样的遗憾比比皆是。这不禁让我想起2025年这波牛市的一个残酷现实:指数上涨超过20%,但仅有不到四成的个股跑赢大盘。

这种现象在量化投资领域被称为"牛市悖论"——市场整体向好时,散户的收益往往跟不上指数涨幅。究其原因,就像我清华导师常说的:"投资不是比谁看得准,而是比谁看得清。"这里的"清",指的就是看清市场参与者的真实行为。

二、少赚就是亏的投资铁律

在证券市场上摸爬滚打这些年,我总结出一条铁律:牛市里少赚就是亏。这话听起来刺耳,但数据不会说谎。2025年前三季度,A股涨幅中位数16%,表面看还不错,但要知道:

跑输指数的个股占比超过60%

多数人的收益集中在10%-15%区间

一旦市场调整,这些微薄收益瞬间蒸发

这就好比参加一场马拉松,前半程落后的人,后半程想要反超难上加难。投资也是如此,上涨时积累不够厚的安全垫,调整来临时就会异常被动。

记得我刚开始投资时也犯过这样的错误:2019年抓住一只牛股,涨了15%就急忙获利了结,结果该股后续又涨了120%。那次经历让我明白,在资本市场,"会买的是徒弟,会卖的是师傅"这句话只说对了一半——真正的关键是知道"该不该卖"。

三、破解机构的行为密码

说到"该不该卖",就不得不提大多数人的判断方式——看走势和凭感觉。这种方法的问题在于,它建立在一个错误假设上:股价走势反映了所有信息。实际上,股价只是表象,真正的决定因素是背后的交易行为。

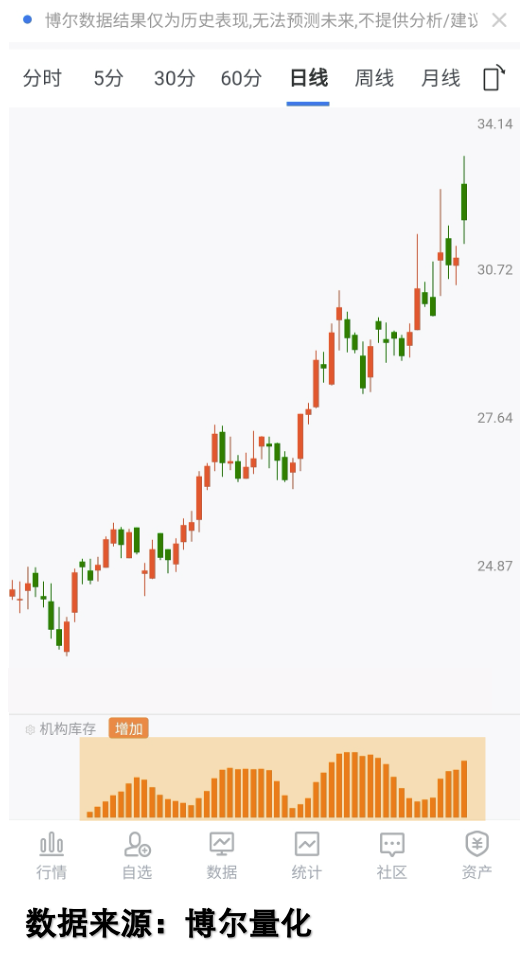

以2025年表现亮眼的国盛智科为例:

三个月翻倍的走势令人艳羡,但真正能拿住的人寥寥无几。为什么?因为每次创新高后的调整都让人心惊胆战。这时候,如果能观察到机构资金的真实动向,判断就会完全不同:

图中橙色柱体显示,尽管股价波动剧烈,但机构参与度始终维持在高位。这种情况下,所谓的"高点"很可能只是上升途中的正常调整。

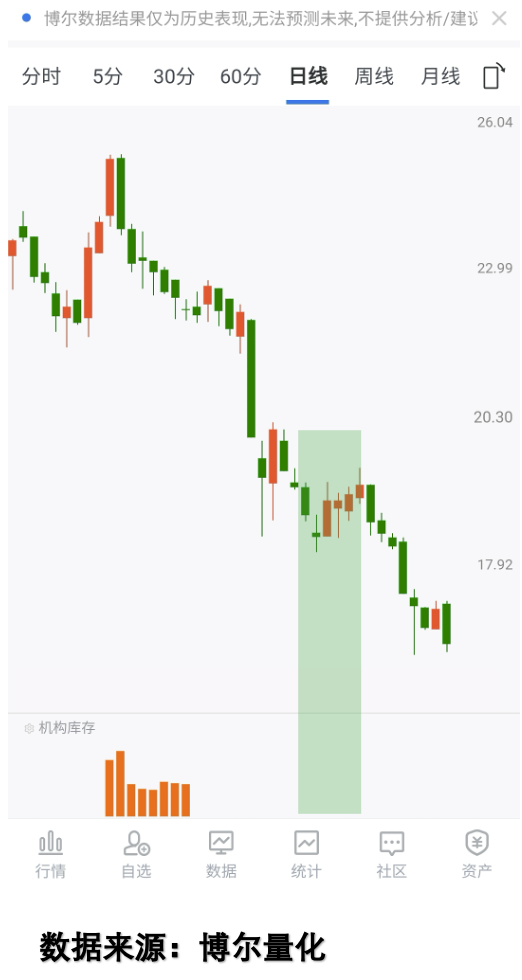

反观另一只股票华培动力:

每次下跌后的反弹都像救命稻草,吸引着抄底资金入场。但看看它的机构行为图:

除了初期短暂活跃外,机构资金基本处于观望状态。这种没有机构参与的反弹,注定是昙花一现。

四、从东方钽业看投资本质

回到开篇的东方钽业。券商研报看好其产能释放带来的利润增长,但这只是基本面的一面。作为投资者,我们更需要关注:

业绩预增是否已被市场充分预期?

当前股价反映了多少未来增长?

机构资金对其的真实态度如何?

这些问题无法通过简单看财报得到答案。就像我常对朋友说的:"财报告诉你过去发生了什么,而交易数据预示未来可能发生什么。"

记得2024年四季度,某新能源车企业绩同样亮眼,但当时量化数据显示机构资金正在悄然撤离。结果财报公布后股价不涨反跌,让不少只看表面的投资者损失惨重。

五、给普通投资者的建议

经过这些年的实践,我总结出三条心得:

建立数据思维:不要被表面现象迷惑,要学会用数据还原市场真相。

关注行为信号:股价会骗人,但大资金的交易行为很难长期伪装。

保持工具优势:在这个信息过载的时代,选择合适的分析工具比盲目努力更重要。

投资本质上是一场认知竞赛。就像我清华实验室里的显微镜,它能让我们看到肉眼看不见的微观世界;而在证券市场,量化数据就是我们的"显微镜",帮助我们看清那些隐藏在价格波动背后的真相。

最后说回东方钽业。公司确实在高端钽铌领域取得了长足进步,但这只是投资决策的一个维度。真正决定投资收益的,是我们能否在市场情绪的迷雾中,保持清醒的判断力。

免责声明:本文所提及的市场观点及案例仅供交流参考,不构成任何操作建议。文中相关数据来源于网络公开信息,如有疑问请联系核实。市场有风险,决策需谨慎。本人从未建立任何收费群组或提供个股推荐服务,谨防仿冒诈骗。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。