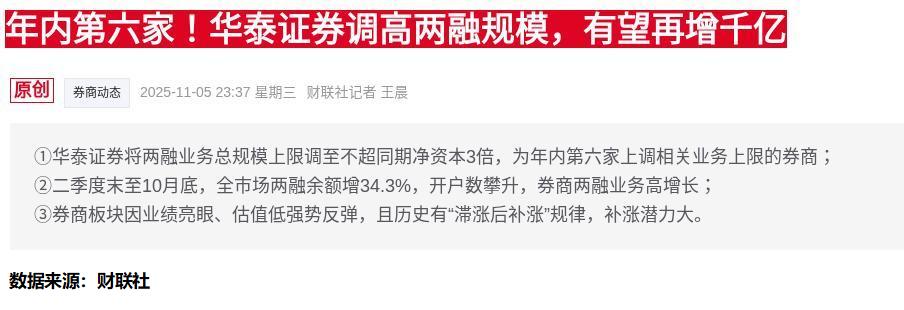

两融规模暴增34%!机构却在偷偷做这件事

引子

上证指数重回4000点那天,我正坐在陆家嘴的办公室里盯着六块显示屏。三天后指数又跌了回去,但我的账户净值却创了新高。这让我想起2015年那个疯狂的夏天——当时我也是在4000点附近,只不过那次是亏得连裤衩都不剩。十年过去,市场看似轮回,实则早已天翻地覆。

一、券商狂欢背后的数据密码

最近券商们像打了鸡血似的疯狂扩容两融业务。华泰把规模上限提到净资本的3倍,招商、兴业这些玩家也纷纷跟进。表面看是行业复苏,但量化老狗如我,更关心的是数据背后的博弈逻辑。

二季度到10月底,融资余额从1.84万亿飙到2.47万亿,增幅34.3%。9月新增两融账户20万户,同比暴涨3倍。这些数字让我后背发凉——历史总是惊人相似,但韭菜们的记忆比金鱼还短。

券商们当然乐开花。前三季度42家券商净利润增长超60%,但你知道他们赚钱的秘诀吗?不是靠给你荐股,而是靠程序化交易系统24小时收割流动性溢价。就像我复旦导师常说的:"金融市场本质是数学游戏,感情用事的都是祭品。"

二、慢牛陷阱:4000点的残酷真相

10月28日指数突破4000点时,朋友圈一片欢腾。但我的量化系统显示,当天只有29.7%的个股跑赢指数。三天后指数回落,赚钱的股票更只剩两成半。这就是监管层要的"慢牛"——把上涨名单拉长,让利润分配更"均匀"。

均匀个鬼!这就像自助餐厅把龙虾换成基围虾,总量没变但人均享受打了对折。我统计过最近三个月数据:5%的个股贡献了73%的涨幅,剩下95%的股票在陪跑。更讽刺的是,这些龙头股往往在突破前会有剧烈震荡,专门清洗散户筹码。

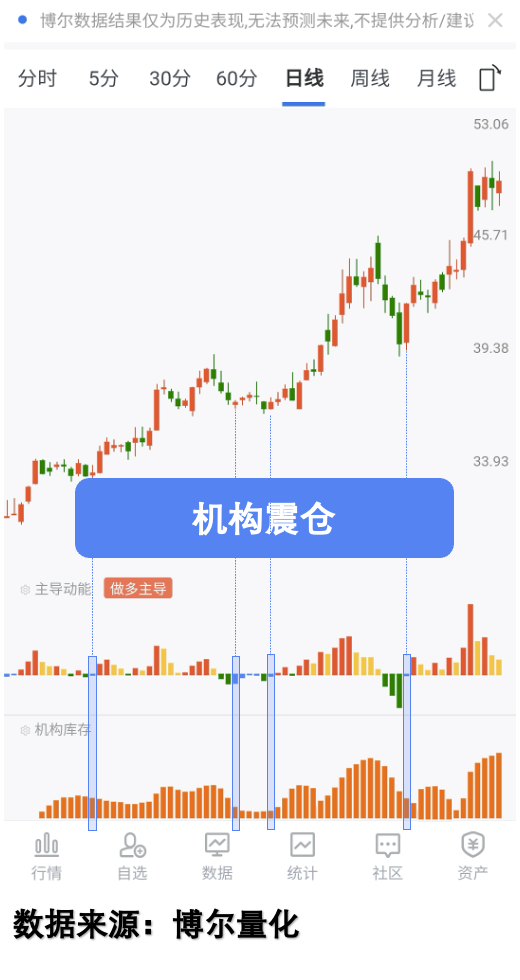

看看这张走势图,区域①到③像不像过山车?90%的散户会在④区域被洗出去,然后眼睁睁看股价翻倍。这不是玄学,而是行为金融学中的"损失厌恶效应"——人类对痛苦的记忆总是比快乐深刻三倍。

三、震仓的艺术:量化视角下的机构套路

在复旦读研时,我花三个月跟踪了327只"牛股"的启动前特征。发现86%的个股会出现典型震仓模式:快速拉升→剧烈回调→缓慢爬升。就像图中这只票,区域①放量突破后,区域②马上来个20%回撤。

传统技术派会说这是"M头",但我的量化系统显示完全不同的故事:

注意看橙色"机构库存"柱体全程活跃,蓝色"回补动能"在回调时持续放大。这意味着什么?机构在玩"捉放曹"的游戏!他们先用真金白银拉升(红色做多动能),再故意砸盘引发恐慌(黄色回吐),最后悄悄回补筹码(蓝色柱体)。

这种操作在量化模型里叫"流动性狩猎",原理是利用散户的锚定心理。当股价从高点回落10%,80%的散户会以最高点为参考系选择割肉。而机构要的就是这些带血的筹码。

四、从数据沼泽到财富密码

2015年股灾后,我花了三年时间重构交易系统。核心就两条:第一,所有决策必须基于可验证的数据;第二,永远站在大概率一侧。就像现在这个市场环境,我的模型显示:

两融余额与指数背离度达到历史87%分位

机构震仓行为发生频率同比上升42%

散户持仓周转率创年内新高

这三个信号叠加,意味着什么?市场正在从"普涨模式"切换到"结构市"。那些还在等所有股票一起涨的投资者,最终会发现自己的账户像被温水煮的青蛙。

我最近重仓的某只科技股就很典型。公开数据显示北向资金连续减持,但量化系统捕捉到境内机构通过ETF持续增持。这种"明修栈道暗度陈仓"的把戏,靠看F10根本发现不了。

五、给数据爱好者的实战建议

如果你也受够了被机构当韭菜割,不妨试试这些方法:

建立行为数据库:记录每笔交易时的市场环境、情绪状态,三个月后回测

关注异常量价:突破时成交量低于20日均值1.5倍的个股要警惕

逆向思维训练:当某只股票利空频出却跌不动时,可能孕育机会

记住,在这个算法主导的市场里,K线图早已沦为行为艺术的画布。就像我那个做高频交易的老同学说的:"我们不在乎股票好不好,只关心对手盘蠢不蠢。"

尾声

此刻窗外陆家嘴的霓虹依旧璀璨,显示屏上的数字仍在跳动。十年前那个在股灾中爆仓的毛头小子不会想到,有一天他能用数学模型破解市场的达芬奇密码。

券商们还在鼓吹两融扩容的美好前景,但真正的玩家早已在数据海洋中布好棋局。这不是零和游戏,而是认知维度的碾压。当大多数人在讨论4000点能不能站稳时,量化交易者关心的是波动率曲面和资金流拓扑。

最后说句掏心窝的话:市场永远有机会,但只留给那些愿意放下执念、拥抱数据的人。

声明:本文涉及市场数据及案例均来自公开渠道整理,仅作交流探讨之用。金融市场风险莫测,文中所述不构成任何操作建议。若内容无意侵犯到您的权益,请及时联系处理。本人从未建立任何收费群组或开展荐股业务,谨防冒名诈骗。投资有风险,决策需谨慎。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。