存储板块掀涨潮,数据锚定资金态度

近期存储芯片板块呈现显著活跃态势,板块内多股出现异动拉升,其中头部标的历经近一周横盘震荡后迎来长阳拉升,单日成交额创历史次高,总市值重返千亿规模,融资端资金持续加仓,市场关注度大幅提升。面对此类市场波动,多数投资者仍依赖传统分析路径:要么被模糊的专业表述绕得晕头转向,要么仅凭走势形态与主观直觉做出判断,最终陷入焦虑与错判的循环。事实上,股票定价的核心逻辑在于参与交易的资金行为,而非走势表象或主观猜测,量化大数据正是通过客观数据还原这一本质,为投资者提供更具逻辑性的判断依据。

一、底层逻辑:定价权背后的资金行为

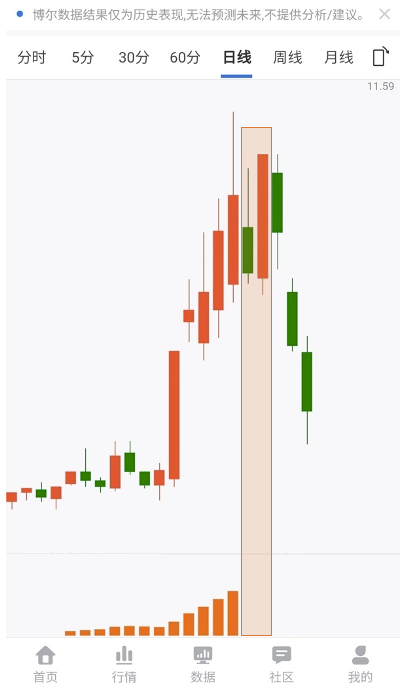

股票的定价权始终由掌握核心资源的交易资金决定,传统分析方法依赖个人经验与主观感受,缺乏统一的客观标准,判断结果极易失真。传统分析之所以容易出错,核心在于仅关注走势的外在形态,而忽略了走势背后的资金驱动力,而量化大数据则直接切入定价权的核心,通过长期市场数据累积提取机构大资金的交易特征,把“看不见的资金行为”转化为“看得见的客观指标”。比如某标的在快速拉升阶段出现调整,从走势形态看与此前涨停前的调整高度相似,若仅凭经验判断,很容易认为是再次拉升的前奏,但看图1,该标的涨停阶段「机构库存」已完全消失,这一数据特征表明,掌握定价权的机构资金已不再积极参与交易,后续走势的风险也随之显现。这一判断并非基于走势猜测,而是源于对资金定价底层逻辑的客观呈现。

需要明确的是,「机构库存」数据反映的是机构资金的交易积极程度,而非简单的买卖方向,这是其区别于传统资金流向数据的关键,也是量化分析逻辑的核心支撑——它不聚焦于资金“买了多少”或“卖了多少”,而是聚焦于机构是否在持续、积极地参与交易,这才是影响定价权的核心因素。

二、数据维度:机构库存的客观特征

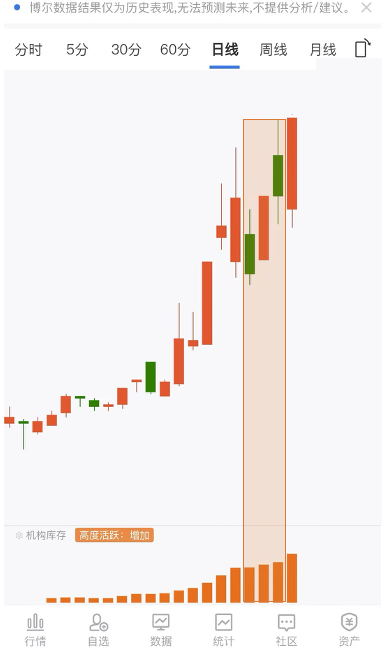

「机构库存」的数据维度,是通过长期市场交易数据的累积与提炼,形成的机构资金交易行为特征,具备极强的客观属性,不受走势表象干扰。比如某标的反复出现冲高回落走势,从表象看似乎缺乏上涨动力,多数投资者会因走势疲软选择落袋为安,但看图2,该标的的「机构库存」始终处于持续活跃状态,这一数据特征表明机构资金一直在积极参与交易,后续标的的持续上行也验证了这一判断,走势的疲软只是表象,机构的持续参与才是本质。

再看两只经历深度调整后反弹的标的,从走势看左侧标的反弹力度更强,一根中阳线看似确立了上涨趋势,而右侧标的反弹温和,看似动力不足,但看图3,左侧标的的「机构库存」已完全消失,而右侧标的虽反弹幅度有限,「机构库存」却持续活跃。这一数据维度的差异,客观反映了机构资金对两只标的的不同态度,为投资者提供了清晰的判断依据,无需被走势呈现的强弱所迷惑。

三、认知升级:从走势焦虑到数据理性

传统分析框架下,投资者往往被走势的欺骗性所困扰,陷入“到底是正常调整还是趋势反转”的焦虑中,做出的判断也极易被情绪左右。而量化大数据能帮助投资者实现认知升级,摆脱主观臆断,建立数据驱动的理性思维。比如前文提到的两只反弹标的,看图4,左侧标的因「机构库存」消失,缺乏机构资金的持续支撑,短暂反弹后便持续下行;右侧标的因「机构库存」持续活跃,机构资金始终保持参与,后续逐步走出修复行情。

这种认知升级的核心,是突破走势形成的信息茧房,不再被表象迷惑,而是通过数据看清交易本质。投资者能逐步建立概率思维,理解市场判断的“或然性”特征,不再追求绝对的涨跌预测,而是基于客观数据做出更具合理性的决策——不再纠结于走势的“像什么”,而是聚焦于数据反映的“是什么”,从根源上消除走势带来的焦虑。

四、能力沉淀:构建量化思维的长期价值

量化大数据的价值,不仅在于单次市场判断的准确性,更在于帮助投资者构建长期的量化思维,实现能力沉淀。通过理解「机构库存」等数据的底层逻辑与客观特征,投资者能掌握量化分析的方-,培养独立的数据解读能力,逐步构建系统的交易思维。在复杂多变的市场环境中,这种思维能帮助投资者摆脱情绪干扰,不再被短期波动或噪音影响,始终以客观数据为判断依据。长期来看,这将转化为可持续的投资能力,为应对各类市场场景提供坚实支撑,也能在市场波动中保持稳定的信心与理性,避免因主观臆断陷入不必要的风险。

以上相关信息均为本人从网络收集整理,仅供大家交流参考。部分数据与信息若涉及侵权,请联系本人删除。本人不推荐任何个股,不指导任何投资操作,从未设立收费群,也无任何荐股行为。任何以本人名义涉及投资利益往来的,均为假冒诈骗,请大家提高警惕,谨防上当。文中出现的所有数据名称,如「机构库存」等,仅用于对不同数据之区分,而不具有其字面本身含义及更广泛的任何其他含义,更不具有映射涨跌之意图。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。