通威股份:硅料、电池片双巨头,千亿市值或只是起点

作 者 :江 峰 编 辑:小市妹

在前景远大而竞争又格外残酷的光伏行业,极致的成本控制能力是企业生存与发展的唯一法宝,从某个层面看,光伏技术路线的创新最终也是为了成本更低。而对于在产业链硅料及电池片两个环节均拥有最低成本的通威股份(600438),千亿市值或只是起点。

【多晶硅料、电池片双巨头】

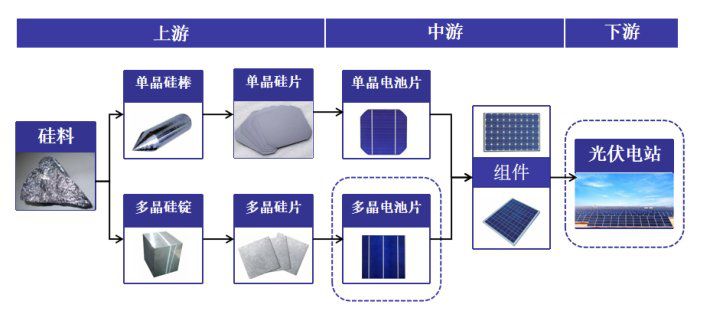

通威股份成立于1995年,主营业务原是以水产饲料、水产养殖为主。2016年,公司先后收购控股股东通威集团旗下的永祥股份(多晶硅料)、合肥通威(电池片)以及通威新能源(光伏电站),全面切入到光伏行业。

在此之后,公司又多次进行募资提升光伏业务产能。截止今年6月末,公司硅料产能已经达到88万吨,位居行业第二位;电池片年产能为27.5GW,占据行业第一位。

与此同时,通威股份业绩也随着光伏板块的快速发展而迅速增长。2016年-2019年,公司营业收入由208.84亿元增长至375.55亿元。同期,公司净利润10.65亿元增长为26.35亿元,年复合增长率达到21.6%。

2020年3月5日,国家能源局《关于2020年风电、光伏发电项目建设有关事项的通知》(以下简称《通知》)的发布,标志着国内光伏平价上网的时代也已经来临。这也意味着光伏电站补贴将进一步退坡,并倒逼产业链各环节继续降价。

据PVInfoLink数据统计,截至2020年6月底,光伏产业链各环节主流产品价格较年初又下跌15%-20%不等。光伏行业的竞争正变得更加激烈,不少企业已经陷入困境,市场正向成本更低、技术路线更优的龙头企业倾向。

目前光伏企业最核心的竞争力以及技术革新的目的就在于降低成本。因此,在产业链各个环节成本最低的企业竞争力也就最强。整体来看,上游竞争格局明显好于下游,而单晶硅技术路线基本已经完胜多晶硅路线。

在硅料环节,通威股份以四川水电、内蒙古煤电的低成本优势,拥有着全行业最低的现金成本价;而在电池片环节,通威借助于原来赛维太阳能的技术优势与规模优势,在非硅成本方面做到了行业最低。

此外,隆基股份则在单晶硅片及组件环节竞争力最强。因此通威股份与隆基股份一起被视为行业内两大种子选手,在即将到来的光伏全面平价上网大时代,或迎来更为广阔的发展空间。

【硅料:低成本优势与高投入壁垒】

国内企业用了近10年时间,终于将多晶硅料这一光伏最上游的关键环节抢占下来。2019年全球前十的多晶硅料生产企业中,中国企业占据7家。

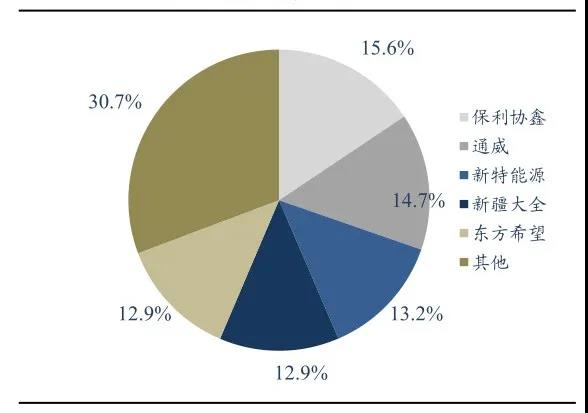

从国内市场来看,基本形成了保利协鑫、通威、新特能源、新疆大全以及东方希望五大企业垄断竞争的局面。其中,通威股份以14.7%的市场份额排名第二位。

▲国内硅料五家寡头竞争格局(2020年)数据来源:CPIA,东吴证券研究所

在光伏行业,一个比较重要的概念叫做现金成本价(可变成本),这也是企业间PK的终极指标。

在全球化竞争的格局下,光伏产业链价格经常会出现大幅的波动,行业产能会按照现金成本价的高低不断出清,直至供需平衡。此后,当需求回暖时,价格将再次出现上涨。这时,抗下的企业就会率先享受到行业复苏的红利,并获得扩产的先机与资本。

因此,现金成本价最低的企业,不光因成本优势拥有更高的毛利率,还可以利用现金成本价的优势扛到最后。

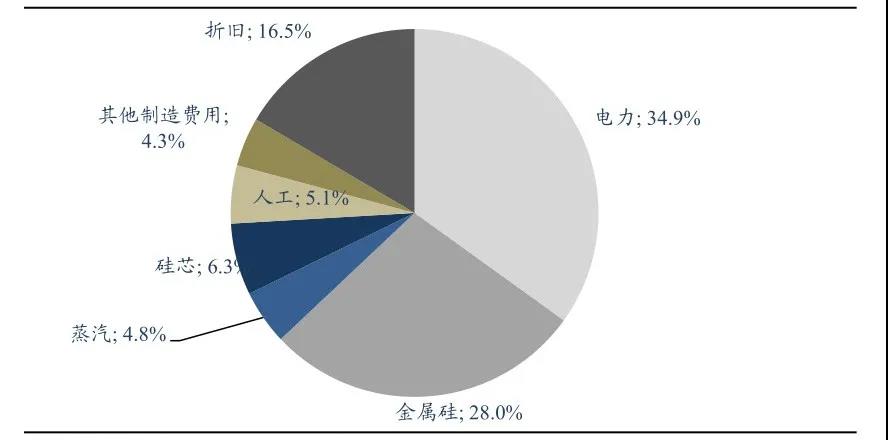

对多晶硅料环节来说,主要由电力、金属硅、折旧、硅芯、人工和蒸汽组成。其中,可变成本主要由金属硅、硅芯、电力、人工及蒸汽构成。

▲硅料成本结构数据来源:Solarzoom,东吴证券研究所

金属硅及硅芯属于原材料,各家采购成本差距不大。因此,可变成本的关键在于电力、蒸汽和人工三项。而电力、蒸汽的生产成本主要是靠煤炭(四川水电也有价格优势)。因此,生产基地设在四川和内蒙的通威股份,就拥有了行业最低的成本优势。

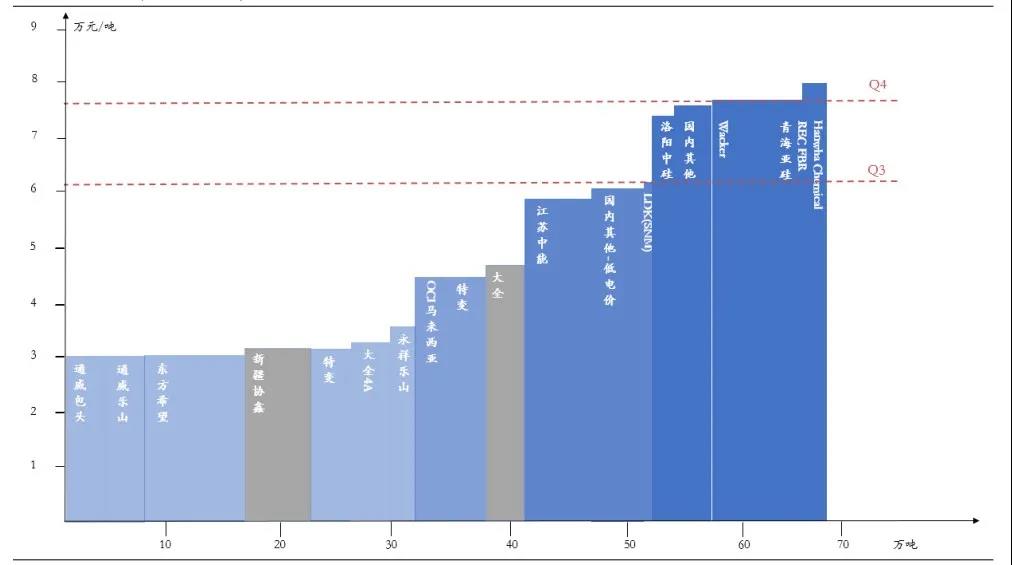

截至目前,通威包头工厂、通威乐山工厂现金成本已经维持在3万吨左右,远低于行业平均水平。而当需求扩张行业现金成本高的企业也能复产时,通威就会获得更高的毛利率。

▲各厂家硅料现金成本价,资料来源:Solarzoom,华安证券研究所(协鑫和大全产能在7月份开始受到影响)

2020年上半年,通威股份实现高纯晶硅销量4.50万吨,同比增长97.04%,在单晶料和多晶料均价同比分别下降14.4%和41.2%的情况下,公司高纯晶硅产品平均毛利率仍然达到27.70%,保持了较好的竞争力。

同时,多晶硅料还具有单位投资额大、投资回收期长,进入门槛高的特点。目前硅料产线的单位投资额大约是10亿元/万吨,远高于其他环节的投资规模;项目从开始投入到爬坡到满产状态也将需要3年或者更长时间,投资回报周期较长。因此,外行很难进入到硅料环节,行业竞争格局非常稳定。

通威股份中报披露,公司在建的乐山二期和保山一期项目合计超过8万吨产能预计将于2021年建成投产,并逐步释放产能。业内人士预计,通威股份未来产能占有率将在30%左右,成为行业绝对龙头。

【电池片:非硅成本行业最低】

硅料的下游是硅片环节,而硅片经过制绒、刻蚀、烧结等环节制作成电池片。一般来说,电池片环节成本由硅片成本以及非硅成本构成(除去硅片的成本称为非硅成本),非硅成本的高低决定着电池片环节企业的最终竞争力。

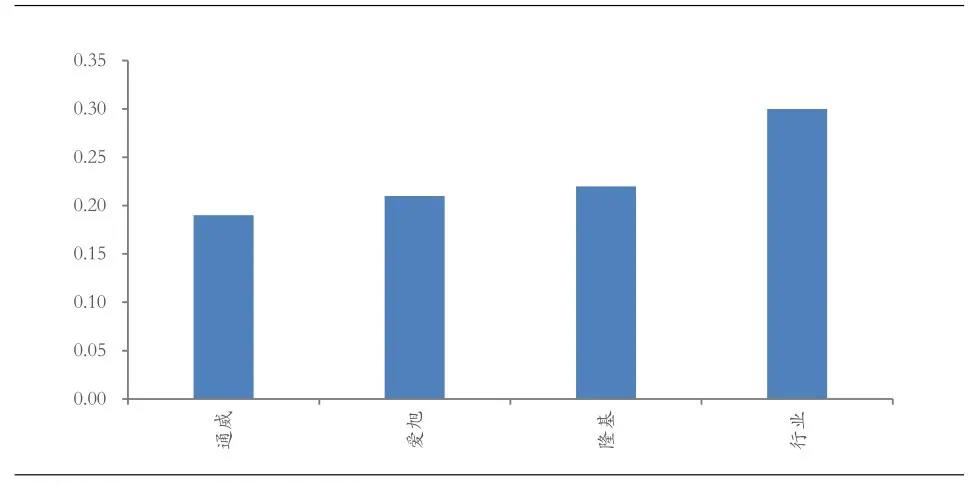

根据CPIA数据,目前电池片领域平均非硅成本为0.30元/W,而通威股份电池片的非硅成本已经降至0.19元/W,这也代表着行业最佳的非硅成本控制水平。在近几年电池价格不断下降的情况下,通威毛利仍然可以稳定在20%左右,远高于隆基、爱旭等其他一线电池厂商。

▲公司非硅成本全行业最低(元/W)资料来源:CPIA,华安证券研究所

除了高工艺水平、精细化管控优势以外,通威股份在电池片领域的规模化优势也是公司获得成本优势的一个原因。

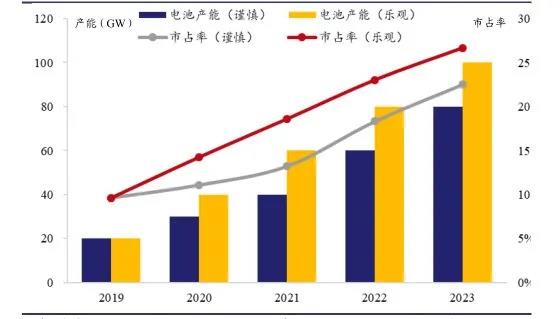

数据显示,通威股份现有电池片产能约为27.5GW,市占率为14%,排名行业第一。此外,由于在技术上的领先优势和远低于行业的成本优势,通威股份仍在大力扩大产能。按照公司现有的产能规划,2023年通威电池片产能将达到80GW-100GW之间,市占率将达到25%以上。

▲通威电池片产能及市占率预测资料来源:公司公告、兴业证券经济与金融研究院整理

一直以来,电池片环节就担负着光伏产业链“降本增效”的主要责任,行业内的技术迭代也多发生在电池片环节。在平价上网的倒逼机制下,异质结电池(HJT)、IBC技术、Topcon技术等拥有更高转换效率的电池技术不断出现。

目前,通威对电池片下一代技术路线的投入最为积极,公司已经在成都和合肥布局了两条异质结产线,合计产能约250MW,走在行业前列。而在乐山电池片老产能工厂,已经实现了20%N型料(N型硅片是目前主流新技术路线的基础)的供应。

工艺水平与低成本优势,造就了通威在硅料、电池片两个环节的领先优势与龙头地位。此外,硅料投资的高壁垒、电池片领域领先的技术实力又确保了公司未来在产能扩张上的独特优势。

进入7月以来,多晶硅料价格持续上涨,下游需求旺盛,通威股份股价两个月股价翻倍,市值一度突破千亿大关。截至目前,隆基股份以超过2700亿的市值位居光伏行业老大,通威股份以接近1100亿元位居第二。

市值观察认为,尽管通威股份还没有隆基股份在单晶硅片环节的寡头垄断优势,但从3-5年的眼光来看,公司在硅料及电池片领域都将拥有30%左右市占率而成为绝对的细分龙头,千亿市值可能只是起点。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

一一END一一

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。