静待福莱特重回高光时刻

作 者:关 关 编 辑:小师妹

光伏产业,尤其光伏玻璃细分领域,今年可谓行情大好。

顺势之中,中国最大光伏玻璃原片制造商之一的福莱特,实现A+H两地股价持续大涨,年内涨幅分别超过170%、300%,本月相继再创历史新高,分别触达41.8元/股、28.60港元/股。

虽然近日顺应大盘及板块走向获利回吐,但深入福莱特上轮暴涨背后的支撑逻辑来看,其核心驱动因素并未改变,且回调幅度渐渐收窄,已于今日翻红,依然值得重点关注。

【光伏玻璃供需缺口难补 量价齐升的市场预期不改】

中短期内,福莱特发展的外部环境极为良好。

对光伏这样的行业来讲,发电系统的设备成本较高,年有效发电时间短,在某种程度上依托于国家补贴提高利润空间,保障稳健运行,补贴政策的变与不变对行业影响重大。而今年或是光伏补贴的最后一年,光伏竞价名单6月末发布,政策有效期仅为5个月,纳入补贴范围的总装机容量超市场预期,高达25.96GW。因此不难联想到,光伏行业势必有一轮冲刺抢装潮,且今年四季度有望迎来历史最旺单季。

与此同时,即将平价上网的预期下,提升双面双玻组件渗透率成为行业共识,光伏玻璃的需求再度升温。数据来看,2019年的双面双玻组件渗透率仅约14%,至今年9月已达到35%左右,这一比例还在加速提升中。

种种因素,合力驱动着光伏玻璃广阔的量升空间。

另一边,政策性成本、原材料成本增高大推光伏玻璃价格上涨。今年年初,工信部发布将于2021年起正式实行的《水泥玻璃行业产能置换实施办法操作问答》新规,从中明确将光伏玻璃纳入产能过剩的平板玻璃范围,直接制约光伏玻璃的产能扩张,抬升产能置换价格。并且,光伏玻璃的重要原材料、生产成本合计占比高达75%的纯碱和石英砂价格齐涨,相关厂商凭借强大的议价能力抱团涨价,直接拉起光伏玻璃的价格。

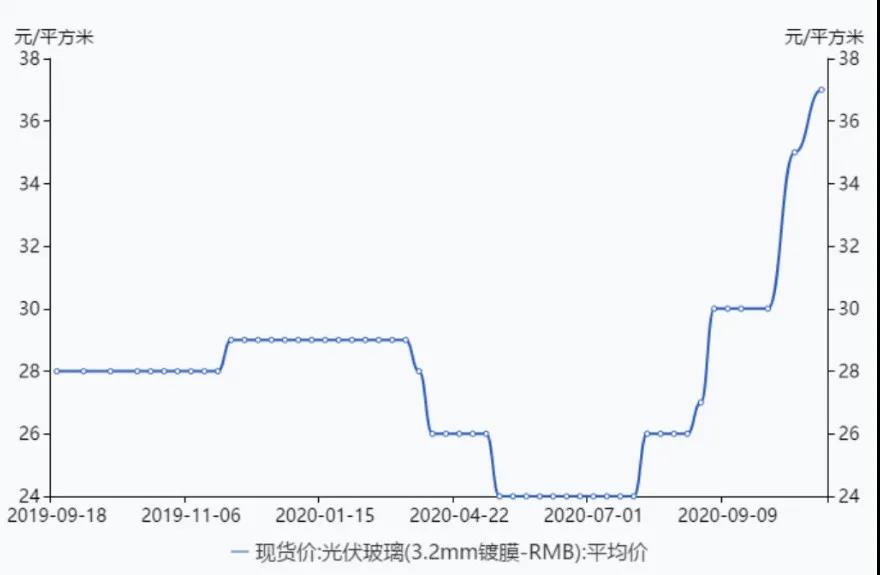

下图可见,7月初时的光伏玻璃均价还在24元/m^2,短短三个月内则飙涨超54%达到近40元/m^2,刷新历史最高,一跃成为光伏产业链最大的涨价热点。

▲现货价:光伏玻璃(3.2mm镀膜-RMB):平均价

资料来源:同花顺iFinD

需求既定下,未来价格主要取决于供给端。然而,光伏玻璃的供给受制于建设周期和政策,光伏玻璃产线投产需要1-2年的建设周期,产能提升效率远不及光伏组件,且政策限制力度即将加大,削弱产能的根本症结难解,中短期内扩产的希望主要寄托于已拿到批文、产线在建的企业。

综合考虑多方因素,多家机构测算出2021年的光伏玻璃需求同比增长达30%左右,有效产能供应增加不超过20%。对比之下,中短期内光伏玻璃的供需缺口难以填补,2021年光伏玻璃价格大概率维持高位,不排除有进一步提价的可能。

【福莱特高成长空间不断打开 支撑业绩与估值预期上行】

同时来讲,除外部行情空前大好外,福莱特自身成长性也非常突出。笔者认为其有充分理由受益于这轮光伏玻璃行情,支撑业绩与估值预期双升。

其一,福莱特是有效产能供应的重要来源。

福莱特目前有1条1000t/d越南产线将于2022年Q4投产,3条1200t/d安徽产线、1条1000t/d越南产线将于2021年投产,分别占对应年份新增总产能的25%、40%左右。全部投产后,福莱特的产能将较2019年末增长八成,有望在光伏玻璃供需缺口期间深入分享市场增量。同时,需要特别注意福莱特具有海外扩产能力这一点,后期在政策限制下,国内扩产批文预期难拿,海外扩产能力能够为其高成长的持续性带来一定保障。

其二,福莱特成本优势突出,盈利能力业内一流。

一方面,作为业内龙头,福莱特通过与多家供应商建立联系,基本保障近三年原材料、能源的采购价格稳定,同时将业务延伸至产业链上游,旗下拥有安徽凤阳储量1800万吨的优质石英砂采矿权。在光伏玻璃制造的原材料端,福莱特综合议价权较强且拥有自产能力,有效锁定成本。

另一方面,众所周知技术升级是光伏玻璃降本空间的主要来源。福莱特选择的是大窑炉技术升级方向,大窑炉技术能够实现领先业内的成品率,有效降低单位能耗,进一步加强成本管控能力,但因较高的初始投资(8-10亿元/千吨)为龙头独有,形成竞争壁垒。具体我们以福莱特1200t/d窑炉为例,该窑炉的成品率达到86%,高出行业主流成品率78%约8个百分点,单位能耗比普通窑炉降低15%-20%。

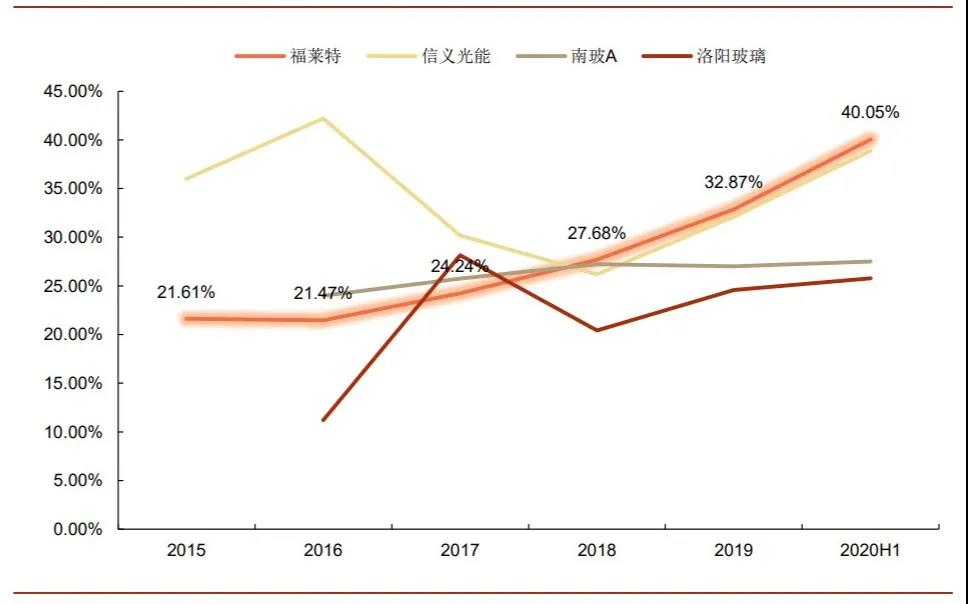

综合反应下,福莱特近几年的毛利率水平居于行业第一。除同为龙头的信义光能外,其他企业难以相提并论。

▲部分厂商光伏玻璃业务毛利率对比(%)资料来源:公司财报 申港证券研究所

其三、资源壁垒已明,福莱特未来继续瓜分市场。

结合上文看到,光伏玻璃目前已经建起多重行业壁垒,如政策限制、重资产属性、技术经验、规模效应……无一例外的指明构建壁垒的头部企业才能在这个行业长久驰骋。也就是说,光伏玻璃最终会是寡头竞争格局,由龙头进一步瓜分市场份额。

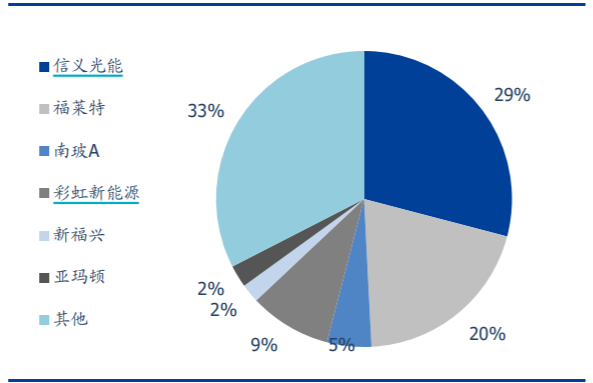

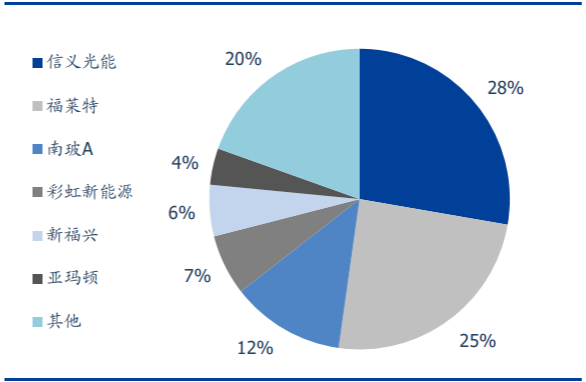

提到光伏玻璃领域的龙头企业,无非是信义光能和福莱特,根据对名义产能的统计,2019年这两者市场份额占比为49%,2020年预期提升至53%。并且,至2020年,福莱特的名义产能市占率大幅提升,直线缩短其与信义光能之间的距离。

▲光伏玻璃2019年名义产能市占率资料来源:wind 公开信息整理 国盛证券研究所

▲光伏玻璃2022年名义产能市占率资料来源:wind 公开信息整理 国盛证券研究所

以上看到,福莱特身处需大于供的卖方市场,且其产能扩张时间点绝佳,盈利能力比较强,未来市占率持续提升,可以预期到福莱特中短期前景趋好,业绩增量有空间。

另外,高盛近日发表研究报告,为反映平均售价上升的预期,将福莱特2020-2022年的盈利预测上调11%至38%,港股市场的目标价由原来的20港元直接上调50%至30港元,估值对应或升至58倍左右,给出了比较高的估值预期。考虑福莱特业绩高增长预期及A\H估值溢价,福莱特在A股市场的估值后期不排除继续上行的可能。

当然,笔者并不是赞同一味追高,当下应该持续关注回调行情。待市场回归理性后,福莱特不失为一只值得关注的价值标的。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

一一END一一

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。