内地医美第一股上市三天惨遭破发,瑞丽医美怎么“整”的?

作者:江峰 编辑:小市妹

作者:江峰 编辑:小市妹

幸运搭上2020年港股IPO末班车的瑞丽医美,成为第一家在香港IPO上市的内地医美企业,股价盘中涨幅一度高达27%,但三天之后就跌破了发行价。这也让投资者对号称黄金赛道的医美行业多了一份冷静。

“颜值经济”风口之下,美容、化妆品被视为最有前景的消费细分赛道,医美更以暴利而著称。然而,上下游两端的挤压,让产业链中间的医美机构处于颇为尴尬的位置。

【美容外科服务增长乏力,综合毛利率持续下滑】

瑞丽医美成立于2008年,在收购杭州华仁整形外科门诊部有限公司后,其作为公司首家医美机构展开医疗美容服务。此后,瑞丽相继在浙江瑞安、杭州及安徽芜湖开出三家分店。2018年,公司营业收入在浙江地区医疗美容服务市场排名第5,但市占率仅有1.8%。

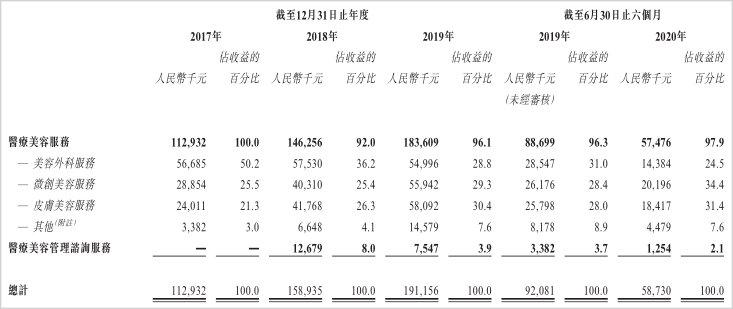

业务类别上看,瑞丽医美主营收入由医疗美容业务及医疗美容管理咨询服务构成。其中,医美业务又进一步细分为美容外科服务、微创美容服务、皮肤美容服务。通过下图可以看出,报告期内公司美容外科服务收入增长乏力,占比已经由50.2%下滑至24.5%,从原第一大收入跌落至第三。

同期,公司微创美容服务及皮肤美容服务收入稳步提升。截至2020年6月末,两大业务合计占比已经达到58.9%。瑞丽医美三大细分业务收入此消彼长的背后,也反映出轻医美与重医美行业发展的分化。

根据行业惯例,医美分为手术类(重医美)和非手术类(轻医美)。手术类是指通过手术对整形部位进行侵入性改变,从根本上改变外观。而非手术类医美则是指注射疗法或仪器疗法达到除皱、塑形等目的。此外,具有轻医美级护肤效果的功能性护肤品也被视为轻医美范畴。

一般来说,非手术类的轻医美安全性更高、治疗时间较短,价格也相对低廉,近5年来行业增速达到24.6%,增速明显高于手术类医美(约20%)。瑞丽医美美容外科服务属于手术类业务,2019年及2020年上半年均出现了同比下滑,成长性明显不足。

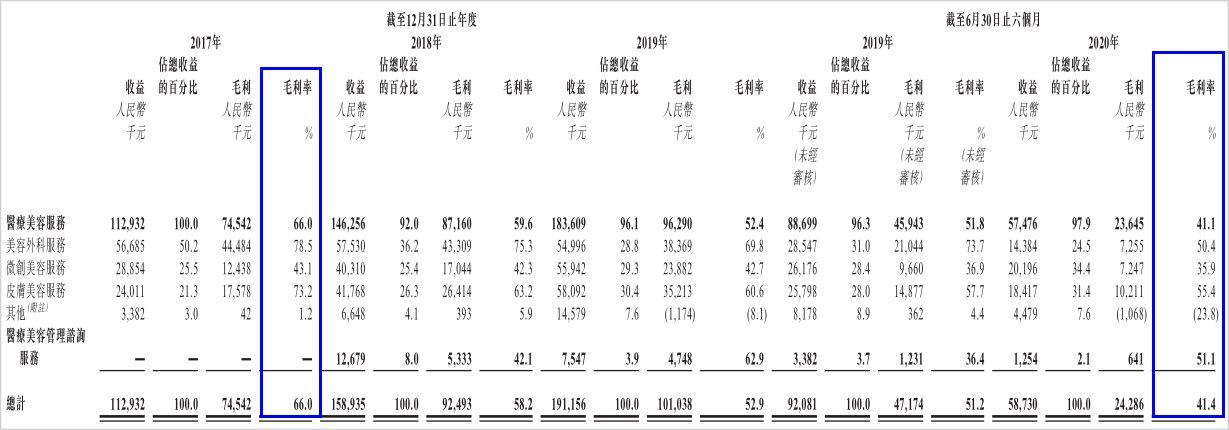

但相比于轻医美业务,手术类服务毛利率较高,盈利能力较强。报告期内,瑞丽医美美容外科业务毛利率分别为78.5%、75.3%、69.8%和50.4%,而微创美容服务毛利率分别为43.1%、42.3%、42.7%和35.9%,差距较为明显。

因此,随着收入结构变化,瑞丽医美整体毛利率水平也出现了明显下滑。2017年至2020年上半年,公司毛利率从66.0%下滑至41.4%,3年半时间下滑24.6个百分点。

但需要看到,收入结构变化只是毛利率下滑的原因之一,公司在产业链中的弱势地位才是公司盈利能力持续下降的深层次原因。尤其是2020年上半年,公司三大细分业务毛利率均出现了下滑,经营业绩也陷入亏损。

【利润遭遇上下游两头侵占,增收不增利困局难解】

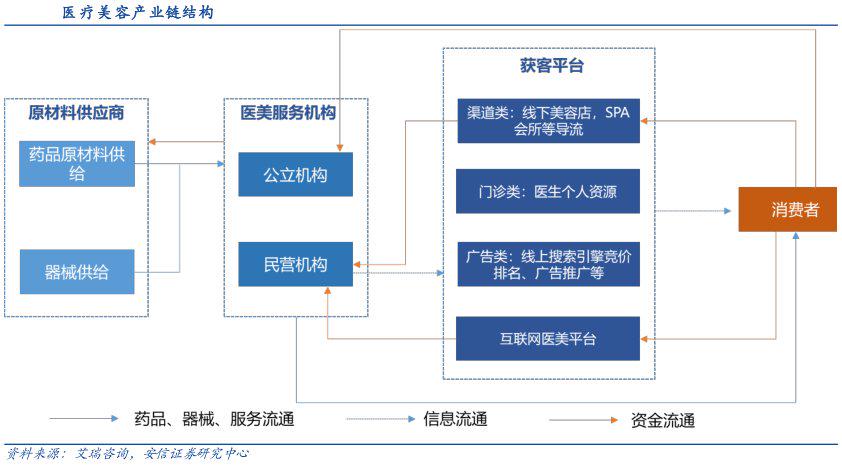

从产业链角度来看,瑞丽医美所处的医美服务机构上游主要为玻尿酸、肉毒素等原材料研发企业,以及激光、射频及外科相关设备。除了医疗器械,医美原材料同样属于暴利行业。

由于牌照发放相对谨慎,国内医美上游药品原材料竞争格局良好,A股玻尿酸三剑客爱美客(300896)、昊海生科(688366)和华熙生物(688363)毛利率基本在75%-85%之间,明显高于瑞丽医美毛利率水平。

医美服务机构下游则是线下美容院、门诊等导流渠道,以及线上搜索类、获客类平台等,集中度明显较高,因而在谈判中完全处于弱势地位。相关数据显示,部分大型连锁医美机构获客成本高达6000~7000元。

如此一来,身处行业中游的医美服务机构就处于两头夹击的状况,利润受到两头侵蚀。这一状况也可以通过瑞丽医美持续高企的销售成本及营销费用窥见一斑。

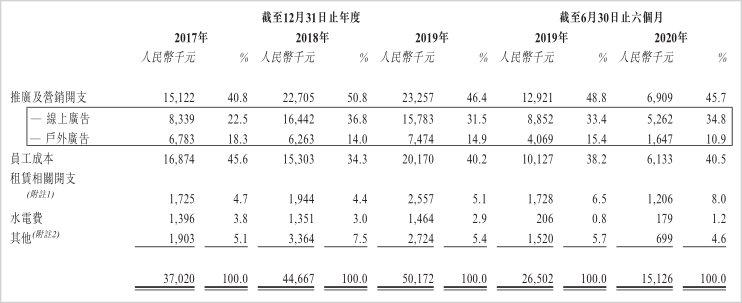

招股书显示,2017年-2020年上半年,瑞丽医美销售成本金额分别为3839万元、6644.2万元、9011.8万元及3444.4万元,增长幅度明显超过同期营收增速。而上游药品、植入物等原材料采购成本的快速增加直接导致了公司成本的高企。

此外,报告期内公司销售费用率也持续位于高位。数据显示,2017年至2020年上半年,瑞丽医美的销售及分销开支分别约占当期收益的32.8%、28.1%、26.2%及25.8%,仅此一项就消耗掉公司近半毛利。

在激烈的行业竞争中,瑞丽医美高度依赖广告及线上营销活动,开支(线上广告、户外广告)的巨大,获客成本的高企成为公司销售费用居高不下的主要原因。

公司毛利率持续下滑、销售费用率居高不下,其业绩也就很难乐观。财务数据显示,2017年-2019年,瑞丽医美实现营业收入分别为1.13亿元、1.59亿元、1.91亿元;净利润分别为1738万元、1786万元、990万元。2020年上半年,公司营收录得5873万元,同比下滑36.22%,净利润亏损1200万元,短期业绩压力不容小觑。

一直以来,大家印象中的“整容”行业一直是暴利行业,但通过上述分析,目前医美服务机构赚钱并不容易,瑞丽医美只是其中的典型代表。

从投资角度,上游的玻尿酸三剑客,及下游医美界的“大众点评+小红书”新氧科技似乎更值得关注。而瑞丽医美股价的持续破发,投资客们不买账也就不难理解。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。