美股中概股暴跌,港股机会来了?

作者:财姥爷编辑:小市妹

最近几周,国际资本市场表现普遍不好,美股道琼斯指数周线已经4连阴,欧洲、日本等股市也出现了较大幅度的下跌走势。

▲道琼斯指数周线图来源:Wind

▲道琼斯指数周线图来源:Wind欧美国家过去两年疫情防控效果并不理想,在最新一轮疫情影响下,投资者的担心加上原本估值就较高,股市调整再正常不过。

外围主要市场中,表现最差的是港股,恒生指数最近3周跌了6%,表现极其疲软。

事实上,港股的低迷并不是近期才出现,今年以来恒生指数下跌了13%,恒生国企指数下跌21%,恒生科技指数下跌了29.67%,恒生地产建筑业指数下跌了17.6%,领跌全球主要资本市场。

原本估值较低的港股出现大幅下跌,倒是有点超出很多人的预期之外。

记得今年年初的时候,A股相对港股的溢价指数创出了新高,港股市场被视为白马股最后的价值洼地,随后也确实开启了一轮较为可观的上涨行情。当时,投资圈都在呼吁抄底港股,甚至有金融机构高喊“跨过香江去,夺取定价权”。

大概很少有人能想到,踏入这片估值洼地的投资者,目前看来还是损失较大。

具体来看,拖累港股大幅下跌的主要因素,是内地互联网及地产行业的龙头公司表现极其低迷。

我国市值最大的几家互联网公司全都在香港上市,今年以来腾讯下跌了17.7%,美团下跌了18.1%,最惨的是阿里巴巴,今年大跌了48.6%,近乎腰斩,股价创下了历史新低。

腾讯、阿里和美团三家公司,合计市值8.5万亿港币,大约相当于港股总市值的20%,这些互联网巨头的大幅下挫,对港股整体走势影响巨大。

在港股中市值占比较大的内地房地产公司今年也出现了大幅下跌,中国恒大暴跌84%,碧桂园下跌30%,融创中国下跌48%,进一步加剧了市场下跌的压力。

尽管港股正在经历着至暗时刻,但是如果我们把时间拉长,我觉得港股应该还是具备不错的投资价值。

首先,经过今年的下跌之后,港股的估值继续下降,目前已经到了历史非常低的位置,相比国际上其他主流市场的估值优势越来越大。

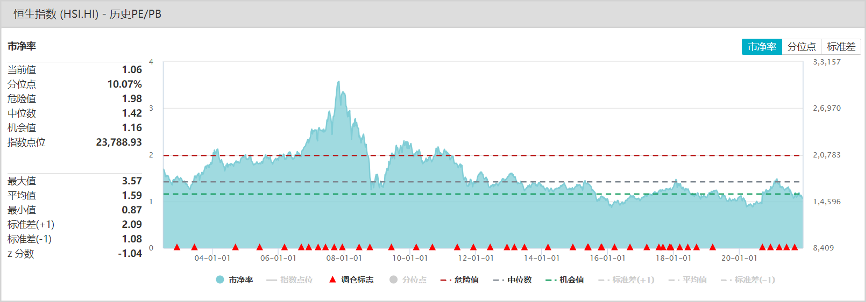

恒生指数PE(TTM)10.45倍,历史分位点34.5%,PB1.06倍,历史分位点10%,几乎要跌破净资产;恒生科技指数PE(TTM)36.49倍,历史分位点21%,PB3.47倍,已经低于历史上任何时候。

▲恒生指数PB走势图来源:Wind

▲恒生指数PB走势图来源:Wind港股的几家标志性公司,阿里的PE已经降到了17倍,腾讯降到19倍,小米降到了15倍,京东也只有31倍,这在过去是很难想象的事情。

与之相比,道琼斯指数的PE(TTM)25倍,历史分位点86.3%,PB6.93倍,历史分位点到了97.89%;纳斯达克的PE(TTM)38.18倍,历史分位点66%,PB6.04倍,历史分位点96.54%。

美股的几家标志性公司,苹果的PE仍有28倍,facebook22倍,亚马逊高达66倍,远比港股可以对标的中国互联网巨头要高。

从短期逻辑上讲,估值较低并不代表较高的投资价值,因为悲观情绪很难快速消除。但是长周期来看,估值较低一定是投资的重要优势,因为情绪如同钟摆,不可能永远停留在一个地方。

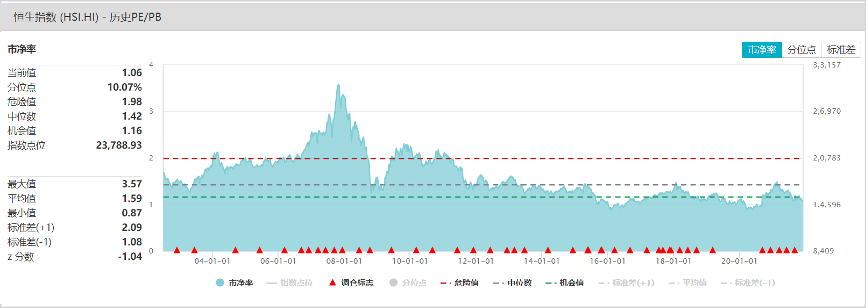

▲道琼斯工业指数PB走势图来源:Wind

▲道琼斯工业指数PB走势图来源:Wind其次,从业绩来看,不管是在最近两年经历了监管风暴的互联网公司,还是陷入债务压力的房地产公司,当下的经营困境很难再继续恶化,未来业绩上很有可能触底反弹,部分新经济公司甚至有可能出现困境反转。

而一旦这些权重类公司业绩大幅回升,港股市场有可能会出现戴维斯双击的机会。

再者,港股比A股市场国际化程度更高,上市宽松度更大,未来可能会有大量国内的新经济产业奔赴香港上市融资,这将有助于改善港股的上市公司结构,带动市场上行。

值得一提的是,受滴滴退市及美国对海外上市公司监管新规的影响,在美中概股周五出现暴跌,这或许将进一步加速中概股在港上市的步伐,香港国际金融的地位将更加稳固,从而吸引更多资金投资港股市场。

▲来源:同花顺iFinD

▲来源:同花顺iFinD虽然外围市场在大幅调整,A股本周表现仍然极其“稳定”。

沪深两市已经连续4周上涨,尽管涨幅非常有限,至少说明当下的A股已具备较强的韧性。此外,周五美股中概股大幅下跌,富时中国A50指数只是微跌了0.3%,也说明外围对A股的冲击非常有限。

A股之所以能走出独立行情,一方面是因为中国对疫情的管控能力堪称全球第一,使投资者对疫情失控的担忧较小;另一方面,A股当下比外围市场更低的估值水平,也使其安全边际更高,在利空面前表现出较强的抗跌能力。

A股走势比较平稳,活跃度自然也不差。截至12月3日,沪深两市连续31天成交量突破万亿大关。作为行情风向标,券商指数最近几周也表现不俗,一定程度上成为稳定市场的关键力量。

事实上,虽然今年券商整体表现不佳,但是部分

考虑到券商的异动,再结合历史规律来看,A股的跨年行情今年可能也不会缺席。

岁末年初之际,中国经济上下游行业之间的一些变化值得关注。

11月30日,隆基股份发布最新单晶硅片价格,各尺寸硅片全线下降0.41-0.67元/片,最大降幅接近10%,这是“光伏茅”自2020年5月以来首次下调了硅片的官方报价。

12月2日晚间,又一硅片龙头中环股份官微更新了硅片报价,各尺寸硅片降价0.52元/片至0.72元/片,降幅为6.04%至12.48%。

不仅是光伏原料在降价,前期强势的部分传统资源品价格降幅更大,10月份以来,螺纹钢期货下跌超过20%,动力煤降了30%多,铝价也降了近20%。

与上游资源品大规模降价不同,下游消费品涨价潮仍在持续。

11月30日,五粮液宣布旗下主要产品的出厂价从889元上涨到969元,增幅近9%,和飞天茅台酒的出厂价保持一致。

继之前如酱油、榨菜、生活用纸等一系列必选消费品涨价之后,白酒龙头的出手,进一步加剧了消费类公司涨价的预期。

我们知道,在过去一年多时间里,上游资源品价格出现了大幅上涨,相关公司赚得盆满钵满,而中游工业制造和下游消费制造类公司受困于成本压力,业绩面临着很大的困难。

随之而来的,是资本市场的结构性行情越演越烈:上游公司持续大涨,而中下游公司表现相对低迷。

但是,随着供需格局和产品价格的变化,到了2022年,上游行业的景气度可能会有所下降,而中下游行业的业绩可能会逐步回升。

到时候,A股行情结构或许也会发生较大变化。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。