利润大震,单一品牌依赖,老牌国货自然堂如何讲好增长新故事?

文丨木清

在国货美妆品牌纷纷奔赴港股的浪潮中,国民品牌自然堂也于近日再度递交了招股书。

公司手握“国民认知度”与“欧莱雅战略投资”两张好牌,但招股书也揭示了其深层挑战。收入严重依赖单一主品牌,利润因高昂销售费用剧烈波动,研发投入占比持续走低。同时,家族化的治理结构和大量消费者投诉,也为其前景蒙上阴影。这只承载着无数人青春记忆的“国货之光”,此次能否照亮自己的上市之路?

【品牌高认知度,欧莱雅战略背书】

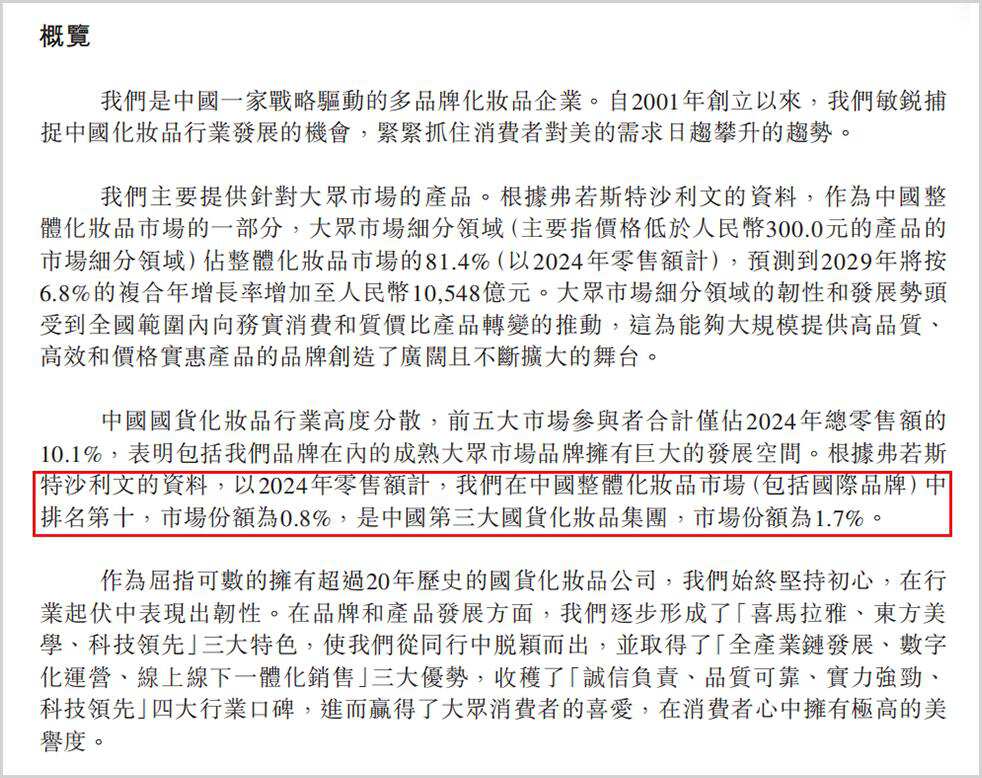

自然堂的品牌认知度是其最宝贵的无形资产。自2001年品牌创立以来,“你本来就很美”的广告语已深入人心,成为一代消费者的共同记忆。以2024年的零售额计算,自然堂以1.7%的市场份额,位列第三大国货化妆品集团。

▲市场占比情况,来源:招股书

与此同时,其在消费者认可度、购买频率及复购意愿三项关键指标上,均排名前列。这种广泛的群众基础和深厚的品牌情感联结,源于其长期对大众市场的深耕,覆盖全国近6.5万个零售终端的庞大渠道网络,以及累计超过4250万名注册会员的数字化运营体系。

如果说深厚的品牌认知是自然堂的“软实力”,那么国际巨头的战略入股则是其“硬支撑”。2025年,在首次递表前夕,自然堂完成了唯一一轮Pre-IPO融资,引入了两位重量级投资者,分别是全球化妆品龙头欧莱雅和知名投资机构加华资本。

欧莱雅通过其全资子公司美町累计投资4.42亿元,获得自然堂6.67%的股份。这笔交易远非简单的财务投资,其战略意义更为深远。对于欧莱雅而言,这是其深入中国大众市场、完善品牌矩阵的关键布局。对自然堂来讲,欧莱雅的背书犹如一张全球级的信任票,极大地提升了其在资本市场和消费者眼中的品牌形象与信誉,为自然堂从“国货老牌”向“科技美妆”转型提供了强大的外部助力。

【利润V型波动,天价销售费用】

然而,尽管坐拥深厚的品牌底蕴与战略投资者的青睐,但审视自然堂的财务表现,其盈利能力的稳定性与健康度却令人担忧。

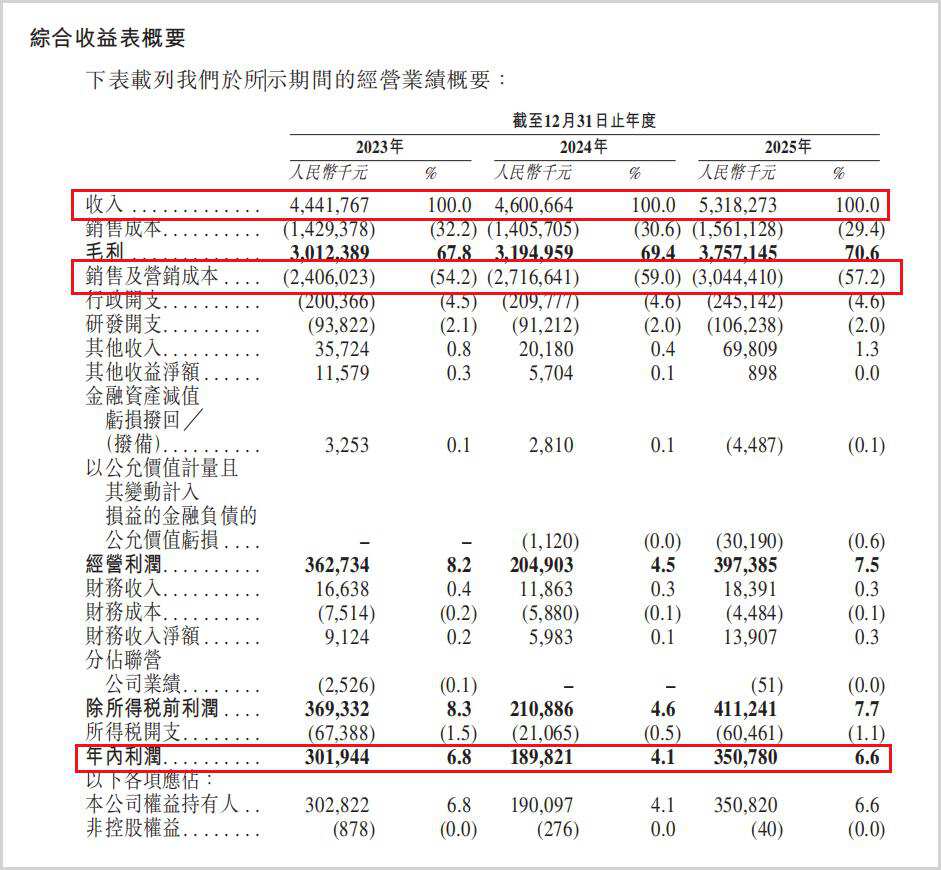

公司在2023年至2025年间呈现出显著的利润“V型”波动轨迹。其净利润从2023年的3.02亿元骤降至2024年的1.90亿元,降幅高达37.1%,随后在2025年反弹至3.51亿元。而同期公司营收从44.42亿元稳步增长至53.18亿元,呈现出相对平稳的上升曲线。

▲经营业绩,来源:招股书

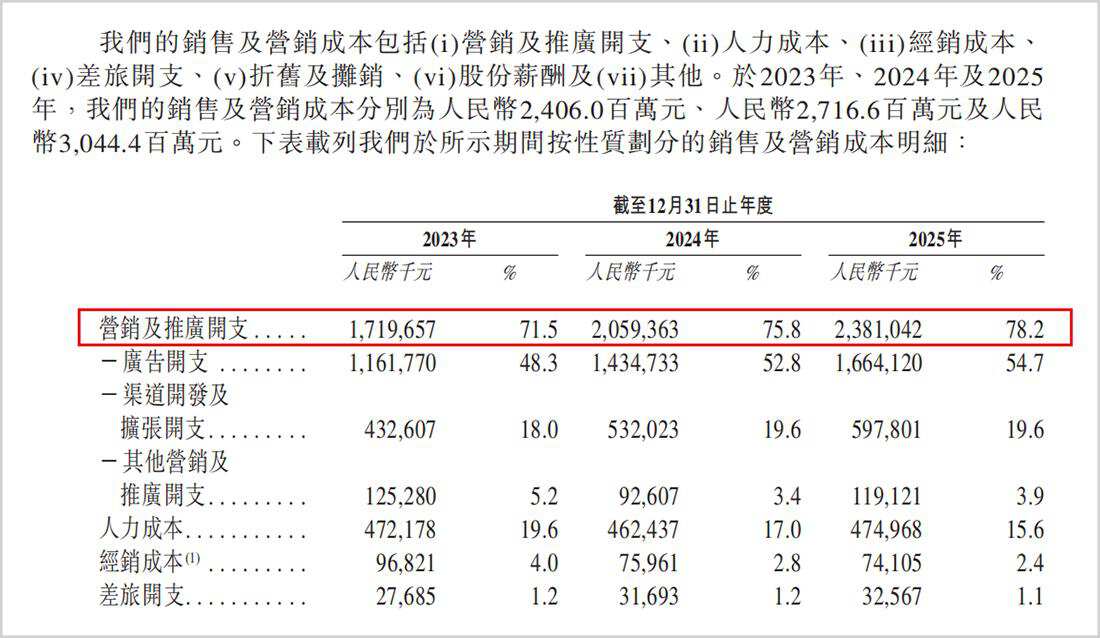

利润剧烈波动的核心矛盾直指持续高企的销售及营销成本。该费用占营收比例常年维持在54%至59%的高位,三年累计超过80亿元。其中,营销及推广开支的增速尤为惊人,从2023年的17.20亿元激增至2025年的23.81亿元,两年增长38.4%,远超销售费用整体增速,成为侵蚀利润的主要推手。

▲营销及推广开支,来源:招股书

与同业公司相比,自然堂在费用控制和盈利质量上的挑战更为凸显。毛戈平在2025年实现了营收50.51亿元、净利润12.05亿元的亮眼业绩,净利润率高达23.9%,且其销售费用率在收入高增长的同时实现了占比下降。这说明毛戈平在扩大规模的同时,运营效率持续提升,品牌溢价能力强劲。同样高速增长的林清轩,2025年营收同比翻倍至24.50亿元,其销售费用率约为57%,与自然堂水平相当。然而,林清轩凭借超过80%的毛利率和翻倍的净利润增长,展现了更强的费用转化效率,其高营销投入有效驱动了规模与利润的同步跃升。

尽管毛戈平和林清轩同样面临激烈的市场竞争和必要的营销投入,但前者通过卓越的品牌力和产品力实现了高净利率,后者则通过精准的渠道策略(如抖音渠道收入增长超3倍)将营销费用转化为爆发式增长。反观自然堂,其“高费用、低转化”的运营模式导致净利润率长期在低位徘徊,2025年仅为6.6%,仅毛戈平的四分之一。

在国货美妆从流量竞争转向价值深耕的当下,如何优化费用结构、提升品牌自身的产品力与溢价能力,将是自然堂突破增长瓶颈、实现可持续盈利的关键。

【依赖单一品牌,第二增长曲线难成】

利润的波动性问题尚未解决,自然堂的业务结构又暴露了另一重更深层的风险,即对单一品牌的过度依赖。这家拥有超过二十年历史的老牌企业,因其难以摆脱的“单腿走路”模式而备受审视,而耗时多年培育的其他品牌矩阵,至今未能形成具备规模效应的第二增长曲线,这构成了其未来发展的核心隐忧。

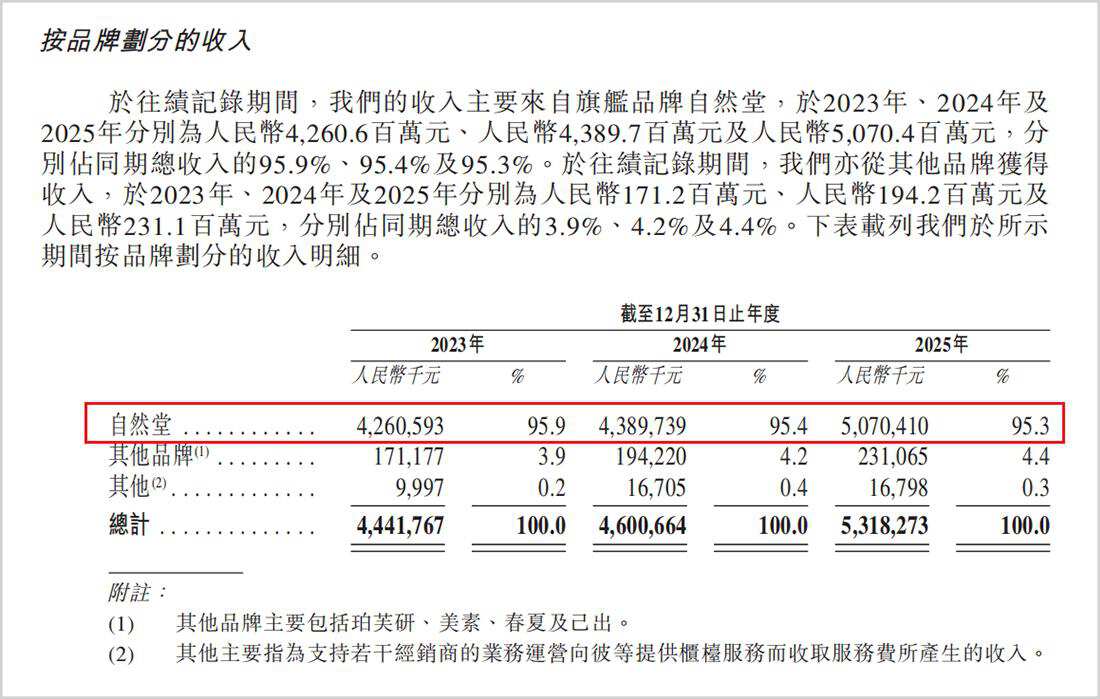

2025年其同名主品牌“自然堂”的收入达50.70亿元,占总营收的95.3%。这意味着,支撑公司超五十亿营收的基本盘,几乎完全系于单一品牌之上。尽管公司自2017年以来便积极布局多品牌战略,先后推出了针对敏感肌的珀芙研、定位中高端抗老的美素、面向年轻群体的春夏以及婴童护肤品牌己出,意图覆盖多个细分赛道,但收效甚微。2025年,这四大子品牌合计营收仅为2.31亿元,占总营收比重不足5%,多数仍处于漫长的市场培育期,远未形成独立的竞争力和规模效应。

▲品牌收入分布情况,来源:招股书

这种“一枝独秀”的品牌格局,固然体现了主品牌强大的市场号召力,但也将公司的抗风险能力置于无缓冲与分流的脆弱境地。

第二增长曲线之所以“难成”,背后是研发投入与营销策略的结构性失衡。自然堂的研发开支显得捉襟见肘。2023年至2025年,其研发费用占营收比例仅维持在2%左右的水平,且呈现逐年递减的趋势。这种“重营销、轻研发”的路径依赖,在流量红利见顶、获客成本飙升的当下,削弱了品牌长期的产品创新能力和科技属性。

与之相比,行业龙头珀莱雅则通过成功的收购与孵化,不仅使主品牌珀莱雅持续领跑,更培育出了彩棠这一亮眼的第二增长曲线。彩棠品牌2024年营收已达11.91亿元,占集团总营收约11%,并稳居国货彩妆前列,形成了“主品牌稳如磐石,新品牌群星闪耀”的健康格局。反观自然堂,其多品牌战略推进缓慢,显示出公司在品牌战略规划、组织复制能力以及针对细分市场的产品攻坚上存在深层短板。

【治理透明度受关注,消费者投诉不少】

在业务与财务层面的挑战之外,公司治理与消费者关系这两大基础环节的问题,同样为自然堂的上市之路增添了不确定性。

以创始人郑春颖及其弟妹郑春彬、郑春威、郑小丹为核心的郑氏家族,通过一系列复杂的离岸架构,在上市前合计控制着公司约87.82%的投票权,公司治理带着浓厚的家族色彩。这种“一言堂”式的治理模式,虽然在决策效率上可能具备优势,但在现代资本市场中,极易引发对小股东权益保障机制缺失的担忧。

如果说公司治理问题更多关乎投资者信心,那么层出不穷的消费者投诉则可能直接动摇品牌的根基与大众口碑。在黑猫投诉平台上,累计投诉量已超过一千四百条,其中直接指向商家的投诉超过六百条,系统性地反映了产品、服务与售后环节的诸多问题。多位消费者反映使用产品后迅速出现全脸红肿、发烫、长痘等严重过敏反应。这些投诉不仅消耗着品牌的信誉,更可能在社交媒体时代被不断放大,持续侵蚀着其赖以生存的消费者信任。

▲黑猫投诉平台情况,来源:公开信息

上市不是终点,而是接受公众监督的新起点,自然堂需要向市场证明,它有能力同时赢得投资者与消费者的双重信任,并真正解决这些结构性难题。只有这样方能讲好一个关于可持续增长的新故事。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。