超硬材料涨停潮!为何多数人赚不到钱?

看着屏幕上接连跳出的20%涨停板,我的手指无意识地敲击着桌面。惠丰钻石、四方达、力量钻石…这些平日里略显冷门的股票,如今却成了市场最耀眼的明星。作为一个浸淫市场多年的量化投资者,我太熟悉这种场景了——每次新兴产业爆发,总会上演类似的戏码。

金刚石这个被称为"工业牙齿"的材料,正在从传统的切削工具蜕变为半导体散热、量子计算等前沿领域的核心材料。英伟达芯片采用金刚石散热后计算速度提升3倍的数据,像一剂强心针注入了资本市场。但就在普通投资者忙着计算PE百分位时,真正的游戏规则早已改变。

记得2025年新能源储能行情爆发时,我亲眼见证了一场经典的认知错位。当时某液冷技术龙头从20元启动,市场上充斥着"50倍PE太贵"的声音。但量化数据清晰显示,机构资金正在以每周递增的方式持续流入。三年后,当股价站上120元时,那些执着于传统估值框架的投资者才恍然大悟。

一、估值陷阱与行为金融学的启示

市场永远在重复一个残酷的玩笑:当散户开始用PE衡量一切时,游戏规则就变了。这让我想起行为金融学中的"锚定效应"——人们总是过度依赖最先获得的信息(比如历史PE),就像抛锚的船只难以移动。

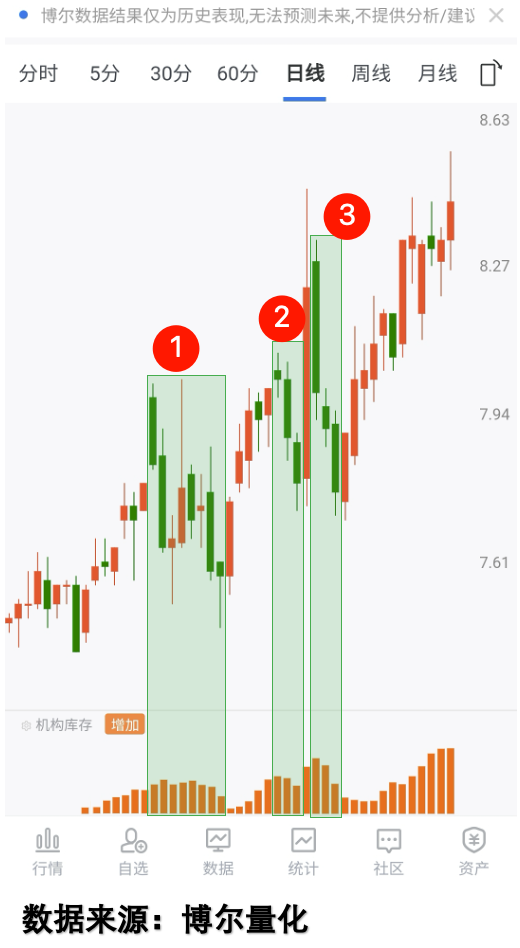

去年跟踪过一只新材料个股,其走势堪称教科书般的心理博弈:

表面看这只是典型的牛市走势,但量化数据揭示了完全不同的故事。在第一波调整区域①,两根长阴线吓退了90%的散户投资者。有趣的是,我们的情绪指标显示,大多数人在第二根阴线出现时就已形成"趋势反转"的坚定判断——这正是诺贝尔奖得主卡尼曼所说的"叙事谬误",人们总爱用简单故事解释复杂现象。

而真相藏在这样的数据里:

橙色柱体代表的机构参与度始终维持高位,这种背离持续了整整三个月。期间有不下十位朋友向我咨询该股是否"见顶",我的回答始终是:"看数据,别看K线。"

二、双底陷阱与幸存者偏差

更危险的认知陷阱出现在下跌行情中。去年四季度遇到过一只形成完美"双底"的个股:

技术派投资者很难抵抗这种形态的诱惑。但量化视角下的真相令人警醒:

除了最初反弹时有零星机构活动外,后续所有波动都缺乏大资金参与。这解释了为何90%的"双底"最终演变成下跌中继——市场上被津津乐道的成功案例,不过是幸存者偏差的产物。

三、金刚石行情的量化透视

回到当前的金刚石热潮,有几个关键数据值得关注:

龙头股在启动前三个月就已出现机构资金持续沉淀

行业研报热度与股价呈现明显的二阶导数关系

成交量分布显示大单占比突破历史阈值

这些特征与三年前的新能源行情如出一辙。当普通投资者还在争论"产能过剩"时,聪明的资金早已在布局下一轮技术迭代。

量子计算领域的突破尤其值得玩味。金刚石NV色心技术的进展不是突发新闻,相关论文引用量在过去两年呈指数增长。但直到产业资本开始密集布局,市场才突然"发现"这个题材的价值——这种认知时滞正是量化策略最擅长的套利空间。

四、从实验室到资本市场的惊险一跃

站在当下时点观察超硬材料行业,有几个反常识的洞见:

传统应用领域的增速远低于新兴领域

技术突破往往发生在产业边缘地带

二级市场反应存在6-9个月的滞后性

这解释了为何单纯跟踪财报的投资者总是慢半拍。就像半导体材料从实验室走向量产需要经历"死亡谷",资本市场对新材料的定价同样存在类似的认知鸿沟。

我常用的一个领先指标是研发人员流动率。当某细分领域出现顶尖人才跨企流动加速时,往往预示着技术路线即将收敛——这个信号比任何财报数据都提前6-12个月。

五、投资时钟里的另类周期

与传统周期理论不同,新材料行业遵循的是典型的"S型扩散曲线"。在渗透率突破15%的关键节点前,所有财务指标都会失真。这就是为什么:

行业龙头可能在亏损扩大时股价翻倍

毛利率下降有时反而是积极信号

现金流为负可能意味着激进扩张

理解这点后就能明白,为何当前部分金刚石企业的估值看似荒谬却仍在上涨。这不是泡沫而是定价范式转换——就像二十年前没人会用PS估值互联网公司一样。

六、给普通投资者的三个建议

基于十年量化实践,我想分享几个朴素的认知:

首先,"看不懂"不等于"不合理"。当年特斯拉市值超过所有传统车企总和时,"泡沫论"甚嚣尘上。但数据不会说谎——其专利引用网络已呈现出平台型企业的特征。

其次,"太贵"是最昂贵的投资误区。2018年错过云计算龙头的教训告诉我,"贵"从来不是卖出的理由,"变坏"才是。

最后,"人多的地方"也可以很安全。与传统智慧相反,我们的回测显示:在产业趋势明确的领域,"抱团股"的夏普比率反而更高——前提是你能识别真正的产业趋势而非短期热点。

七、尾声:硬科技时代的软实力

当金刚石概念股继续高歌猛进时,不妨思考一个更深层的问题:在这个算法主导的市场里,个人投资者真正的竞争优势是什么?

我的答案是:理解数据的局限性。再完美的模型也量

声明:本文所涉信息均来自公开渠道,仅供交流参考。市场有风险,决策需谨慎。本人不推荐任何具体标的或操作方式。如发现任何冒用本人名义从事证券咨询活动的行为,请立即举报。投资之路漫漫,愿与诸君共同探索市场真相。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。