又有中国芯登顶,芯片行业会掀起新一轮行情吗?

最近圈内一条技术新闻引发不少关注,国内企业联合清北研发的全球首款柔性存算芯片FLEXI,成功登上国际顶刊《自然》。这款芯片首次在柔性平台实现存内计算架构,不仅能承受超4万次弯折还能稳定运算,在健康监测、柔性机器人、物联网终端等场景有着不小的想象空间。不过业内专家也明确提到,未来两到三年这款芯片还难以实现大规模量产,技术性能迭代和市场应用场景培育都还需要时间。

不少朋友看到这类重磅新闻就犯难:到底要不要跟着布局?毕竟A股市场常有“买传闻卖新闻”的情况,等新闻正式落地,市场的反应早已经走完。其实在我看来,任何行业新闻都只是市场波动的外部诱因,真正决定价格走向的,是背后大资金的真实交易态度。普通投资者很难直接捕捉到这些看不见的资金动向,但量化大数据能帮我们把这些抽象的交易行为,转化为可观察、可分析的客观数据,这也是我坚持使用量化工具十多年的核心原因。

一、量化大数据拆解:机构资金行为的底层逻辑

市场中经常出现看似相似的价格波动,最终走向却大相径庭,核心原因就在于机构资金的参与状态存在本质差异。普通投资者只能通过表面的价格变化做出判断,但量化大数据能通过长期积累的全量交易行为数据,经过模型计算提炼出机构资金的参与特征。

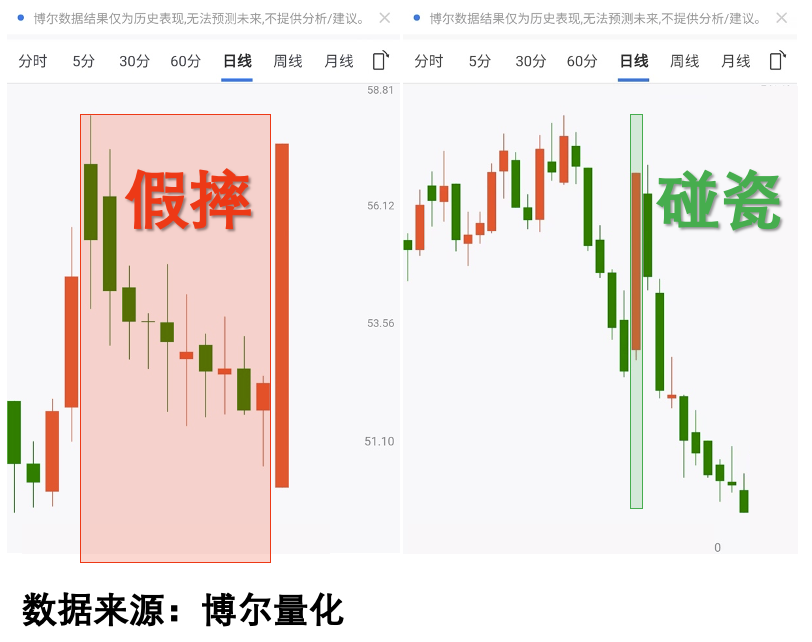

看图1:

图中展示的两类标的,一种经历连续回调后快速收复前期价格区间,另一种短暂回升后再次进入调整。这种差异的本质,是机构资金的选择不同。我们提到的「机构库存」,是量化大数据中反映机构资金活跃程度的核心指标——它不代表机构的买卖方向,也与资金流入流出无关,仅用于反映机构大资金是否在积极参与交易:柱体越活跃,说明机构参与交易的特征越明显;若柱体消失,则意味着机构没有积极参与交易。

二、假跌背后:机构持续参与的市场逻辑

当价格出现回调,但「机构库存」始终保持活跃状态,这种情况被定义为假跌(虚跌)。很多投资者遇到价格回调就容易陷入焦虑,急于做出操作决策,但量化数据的逻辑告诉我们,只要机构资金还在积极参与交易,就说明这种回调只是短期的波动,而非趋势性的转变。

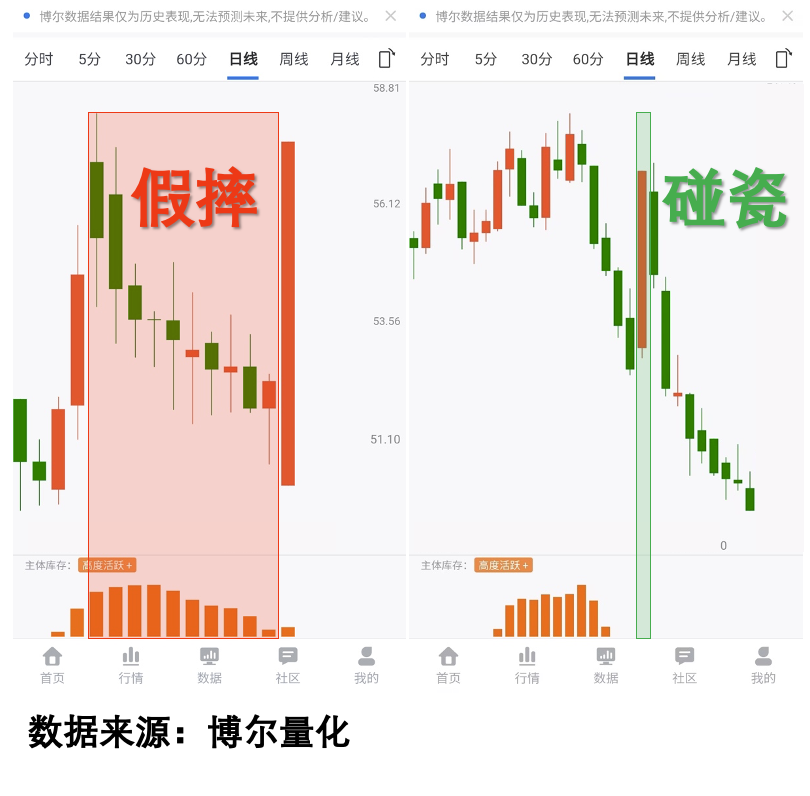

看图2:

对比图中的两类标的,左侧标的虽然回调的幅度和持续时间都较为突出,但全程「机构库存」并未消失,说明机构资金一直在积极参与交易,后续价格自然能快速收复;而右侧标的虽然回调幅度更小,回升力度看似不弱,但「机构库存」早已消失,说明机构资金没有积极参与,这种回升缺乏持续支撑,后续价格再次进入调整阶段。这也印证了,价格波动本身不代表趋势方向,资金的真实参与态度才是核心决定因素。

三、空涨陷阱:机构离场后的行情特征

与假跌对应的是空涨(空涨),即价格出现回升,但「机构库存」已经消失。这种情况下的价格回升,往往由散户资金主导,缺乏持续的支撑力量,难以形成长期的趋势。

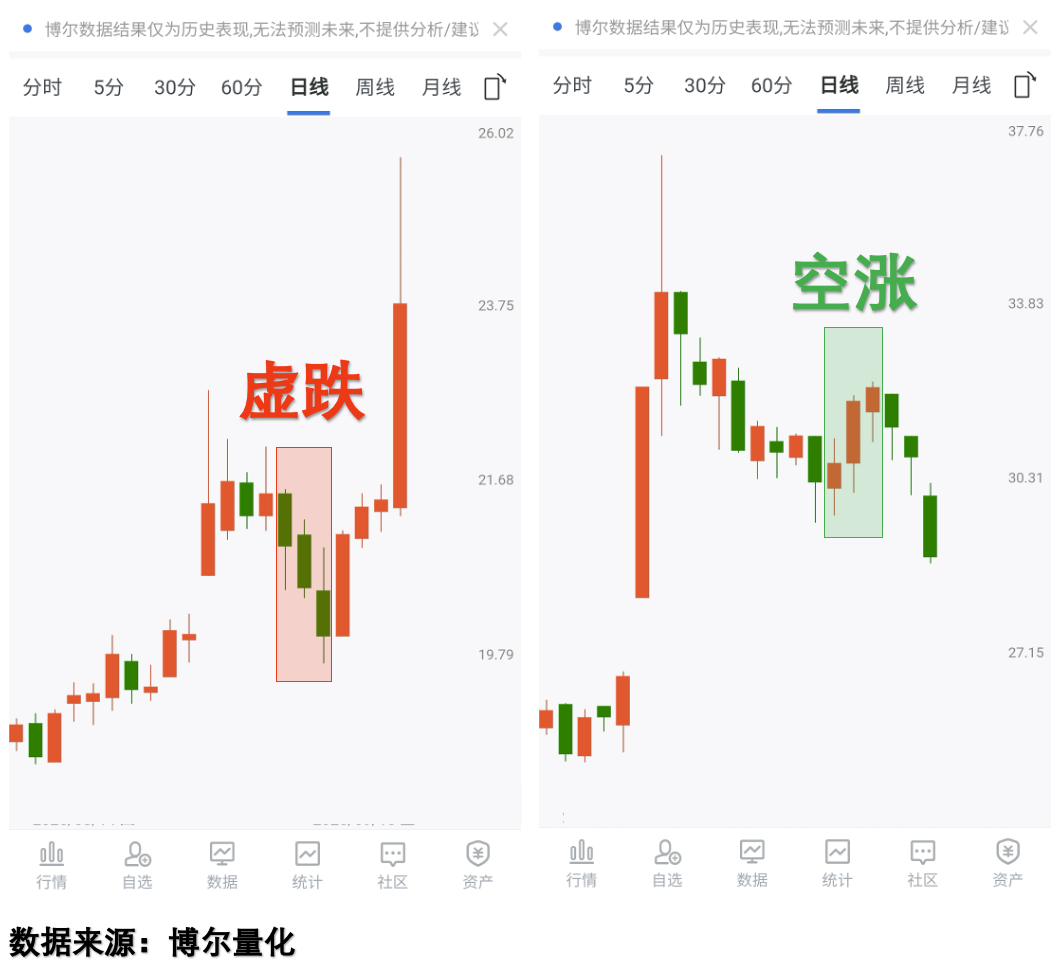

看图3:

图中的两类标的,左侧看似从高位进入回调波动,但量化数据显示,回调过程中「机构库存」始终保持活跃;右侧看似调整到位后开始回升,却没有「机构库存」的支撑,说明机构资金并未积极参与。

看图4:

通过量化大数据的拆解,我们能清晰看到逻辑差异:左侧标的因为机构资金持续参与,后续很快回到之前的价格区间;而右侧标的因为机构没有积极参与,回升只是短期现象,很快再次进入调整。这也是很多投资者跟着表面走势操作会踩坑的核心原因——表面的价格变化,往往与真实的资金行为存在背离。

四、量化思维:跳出消息干扰的投资认知升级

在信息爆炸的市场环境中,每天都有各类行业新闻、热点传闻层出不穷,普通投资者很容易被这些外部信息牵着走,陷入情绪驱动的决策误区。量化大数据的核心价值,就是帮我们跳出主观情绪和消息干扰,用客观的交易行为数据还原市场的真实状态。

它不是用于预判价格走向,而是通过多维度的量化数据,帮助我们建立起概率化的市场认知——当我们能清晰识别机构资金的参与状态,就不会被表面的价格波动左右决策。这种认知升级,能帮我们更理性地面对市场变化,逐步构建起可持续的投资能力,这也是量化交易在当下市场中最核心的优势之一。

以上相关信息均为本人从网络收集整理,仅供大家交流参考。部分数据与信息若涉及侵权,请联系本人删除。本人不推荐任何个股,不指导任何投资操作,从未设立收费群,也无任何荐股行为。任何以本人名义涉及投资利益往来的,均为假冒诈骗,请大家提高警惕,谨防上当。文中出现的所有数据名称,如机构库存等,仅用于对不同数据之区分,而不具有其字面本身含义及更广泛的任何其他含义,更不具有映射价格波动之意图。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。