业绩高增背后,估值逻辑的底层重构

近期,一家聚焦全球数字支付的上市企业发布年度业绩报告,核心指标实现全面突破:营收同比增长超30%,经调整经营利润翻倍,全球支付业务规模增速远超行业平均,AI技术与全球化合规的双轮驱动战略成效显现,客户总量突破千万级。市场对这类业绩高增标的的关注度骤升,但不少投资者仍陷入“估值高低”的判断误区——到底用什么维度,才能更客观地理解企业价值与市场表现的匹配性?这也是我近期和一位资深量化从业者交流时,反复探讨的核心问题:传统估值逻辑的局限性到底在哪?量化数据又能提供哪些更具参考性的视角?

一、估值判断的底层逻辑误区

从底层逻辑来看,多数投资者依赖的市盈率估值,本质是基于历史盈利数据的静态测算,而投资决策指向的是未来预期,二者的时间错配,是导致估值判断失效的核心原因。市场中存在两类典型的估值逻辑偏差:一类是默认“历史估值中枢必然修复”,忽略了企业业务结构与行业周期的动态变化;另一类是过度信奉“高估值必然回归”,却未识别背后核心资金的真实交易特征。

看图1:

看图1所呈现的标的中,静态市盈率突破500倍,从传统估值维度看已处于极端区间,但市场表现却与估值判断完全背离,这一矛盾的核心,正是投资者未穿透价格表象,识别核心资金的真实参与意愿。传统估值方法仅能反映过去的盈利状态,却无法覆盖未来业务增长的可能性,更无法捕捉资金对这种可能性的认可度。

二、机构交易特征的量化数据维度

从量化数据维度看,判断核心资金参与意愿的核心,是提取具有特定交易特征的行为数据,而非传统的资金流入流出指标。其中,「机构库存」数据是衡量机构大资金交易活跃度的关键维度——该数据并非指向具体买卖方向,而是通过长期统计机构交易的频次、规模、连贯性等客观特征,形成的活跃度量化指标,其核心价值在于反映机构大资金是否积极参与交易。

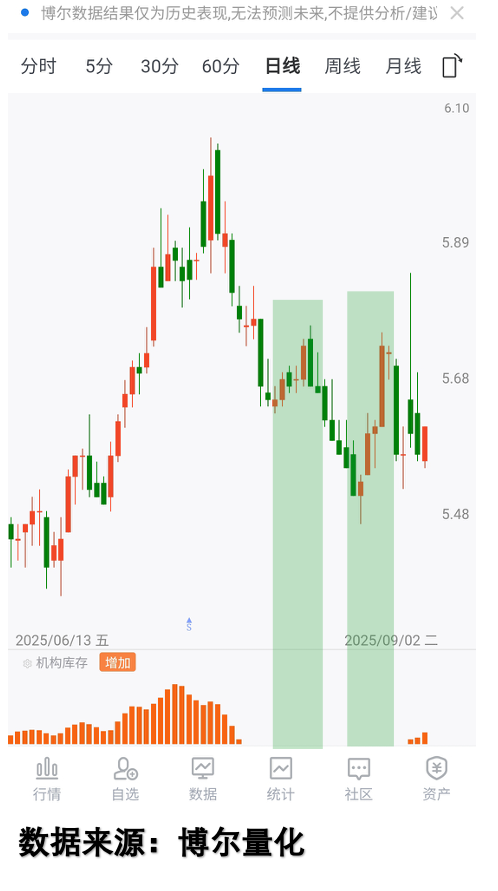

看图2:

看图2的交易行为数据图中,橙色柱体为「机构库存」数据,其持续存在且规模稳定,客观反映出机构大资金在该标的上的交易活跃度始终处于高位,这也是标的价格持续上行的核心支撑;与之形成对比的是低估值标的的表现。

看图3:

看图3的标的中,静态市盈率不足5倍,符合传统认知中的“低估值”范畴,但价格表现却持续走弱,这一差异的本质,是核心资金参与意愿的完全不同。低估值仅代表历史盈利与当前价格的比值,却无法证明该标的符合机构大资金的未来预期,自然难以获得持续的资金支撑。

三、资金意愿与估值表现的客观特征对比

从客观特征对比来看,估值高低仅为静态财务结果,而核心资金的交易活跃度才是推动价格变化的核心动力。当「机构库存」数据持续活跃时,无论标的静态估值处于何种区间,价格表现的韧性均显著增强;当「机构库存」数据消失时,即便估值处于传统意义的“安全区间”,价格也缺乏持续上行的支撑。这一特征的底层逻辑,在于市场定价权始终掌握在具有规模优势的机构大资金手中,其交易意愿直接决定了价格的运行方向。

看图4:

看图4的交易行为数据图清晰显示,该低估值标的的「机构库存」数据已长期处于缺失状态,说明机构大资金未积极参与交易,即便出现阶段性反弹,也因缺乏持续的资金支撑而难以延续,这一特征直接对应了价格的走弱表现。由此可见,估值高低并非价格表现的核心决定因素,机构大资金的交易意愿才是关键。

四、量化视角下的投资认知升级

从量化大数据的底层逻辑出发,投资者的核心认知升级,在于从“静态估值判断”转向“动态资金行为识别”。传统估值方法的局限性,在于无法覆盖未来预期的不确定性,而量化数据通过多维度的行为特征提取,能够更客观地反映市场中核心资金的真实态度。对于普通投资者而言,掌握这类数据的解读逻辑,能够有效摆脱主观臆断的干扰,建立基于客观数据的决策框架,从而更清晰地理解价格波动背后的核心驱动因素,提升对市场的认知深度与决策的合理性。

免责声明

以上相关信息均为本人从网络收集整理,仅供交流参考。部分数据与信息若涉及侵权,请联系删除。本人不推荐任何个股,不指导任何投资操作,从未设立收费群,也无任何荐股行为。任何以本人名义涉及投资利益往来的,均为假冒诈骗,请提高警惕。文中出现的「机构库存」等数据名称,仅用于区分不同数据维度,不具有字面之外的其他含义,不映射价格波动。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。