毕得医药25年半年报更正:从高管变实控人本质反转,中汇所或缺

光合汇·九十一期,上海毕得医药科技股份有限公司,张锐豪从高管变实控人。

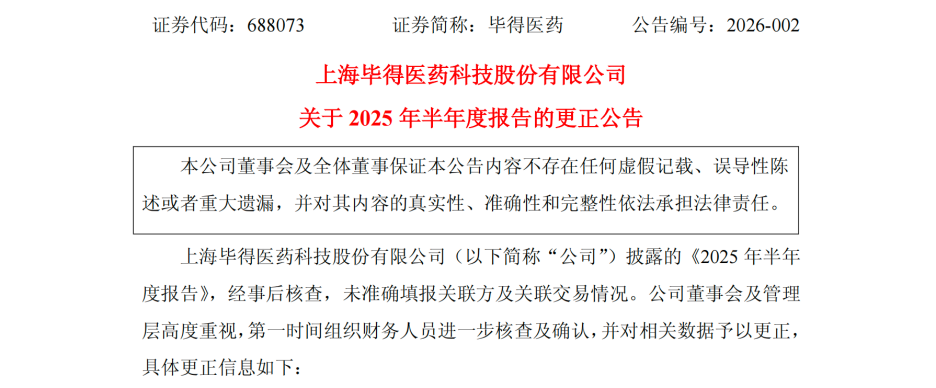

在资本市场信息披露的监管框架下,定期报告的更正往往不应被视作简单的行政或文书修正,其背后往往折射出上市公司内部控制的深层缺陷、公司治理结构的制衡失效以及中介机构尽职调查程序的潜在缺位。基本面解码基于上海毕得医药科技股份有限公司(以下简称“毕得医药”)发布的《关于2025年半年度报告的更正公告》及其配套的《2025年半年度报告(修订版)》,对其中涉及的核心关联方——西格莱(苏州)的性质变更及相关财务数据调整进行深度穿透分析。

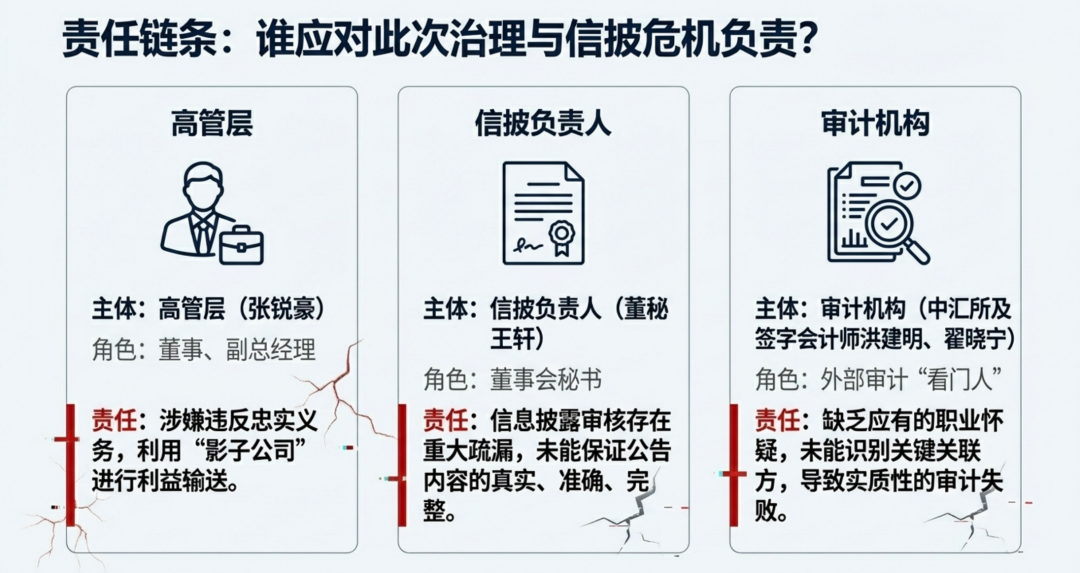

毕得医药董秘王轩信披审核是否存在疏漏,中汇所洪建明、翟晓宁作为看门人是否失察,张锐豪从高管变实控人背后是否规避忠实义务

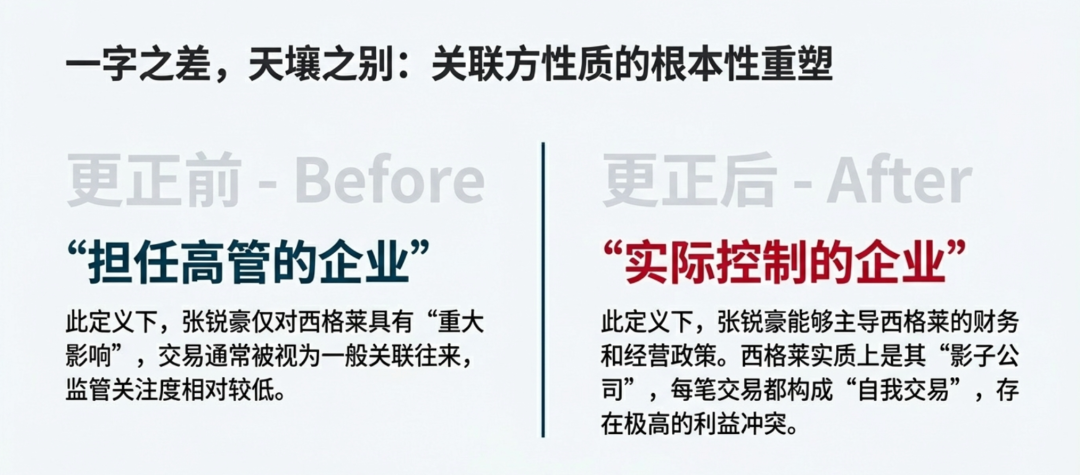

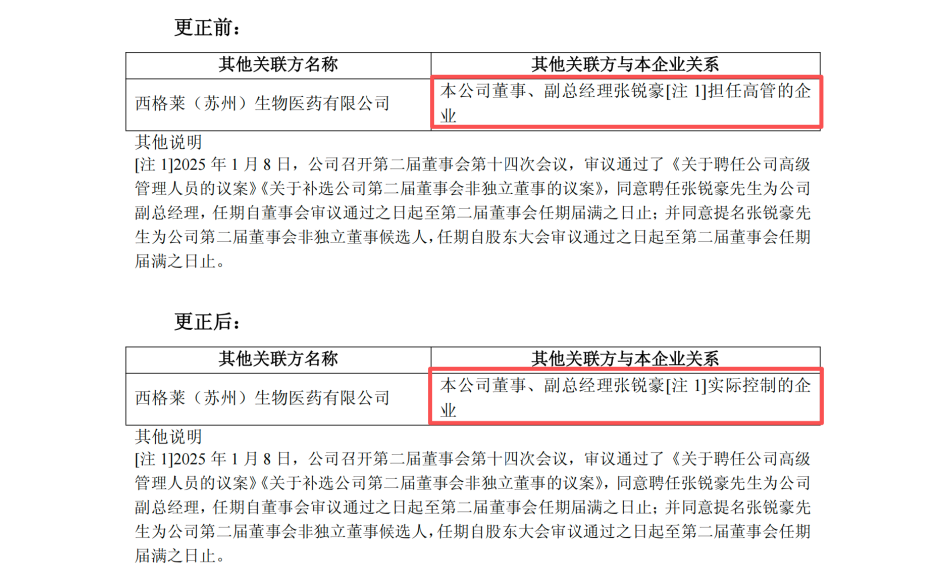

在《2025年半年度报告》的原始披露中,公司将西格莱定义为“本公司董事、副总经理张锐豪担任高管的企业”。而在《更正公告》中,这一关系被修正为“本公司董事、副总经理张锐豪实际控制的企业”。这一修正并非简单的措辞调整,而是对法律关系性质的根本性重塑。

依据《企业会计准则第36号——关联方披露》及《上海证券交易所科创板股票上市规则》:

担任高管,仅意味着张锐豪对西格莱的经营决策具有重大影响,但无法单方面主导其财务和经营政策。在此定义下,交易通常被视为一般的关联往来,监管关注度相对较低。

实际控制,意味着张锐豪能够通过股权、协议或其他安排,决定西格莱的财务和经营政策,并从中获取利益。在此定义下,西格莱实质上是张锐豪的“影子公司”或“特瑞体”。

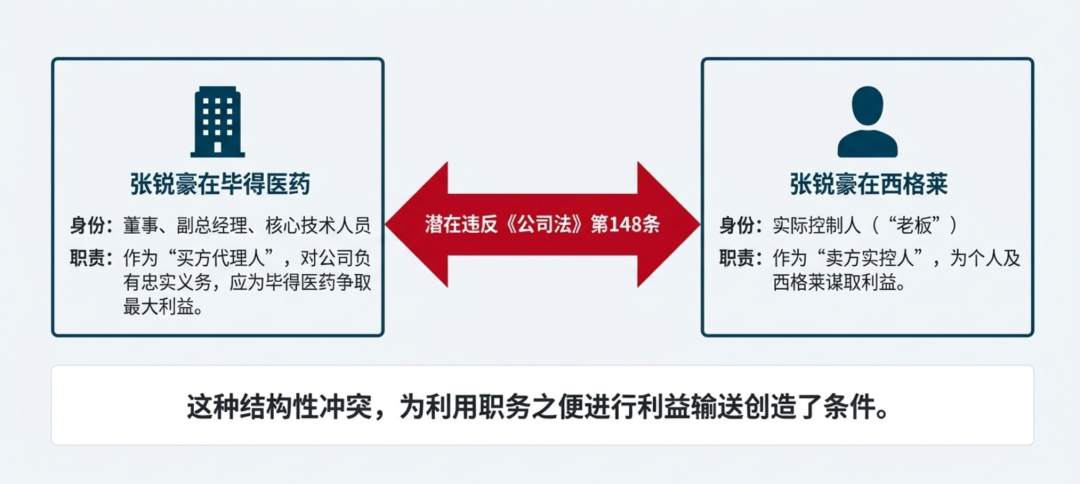

笔者认为,毕得医药在更正前将关系定义为“担任高管”,是否是为了规避对“同业竞争”和“自我交易”的严格审查。若张锐豪仅是高管,其个人利益与西格莱的绑定程度有限;但若其为实际控制人,则西格莱与毕得医药之间的每一笔交易,本质上都是张锐豪作为“买方代理人”(毕得医药高管)与“卖方实控人”(西格莱老板)之间的左右手互搏,存在极高的利益冲突。

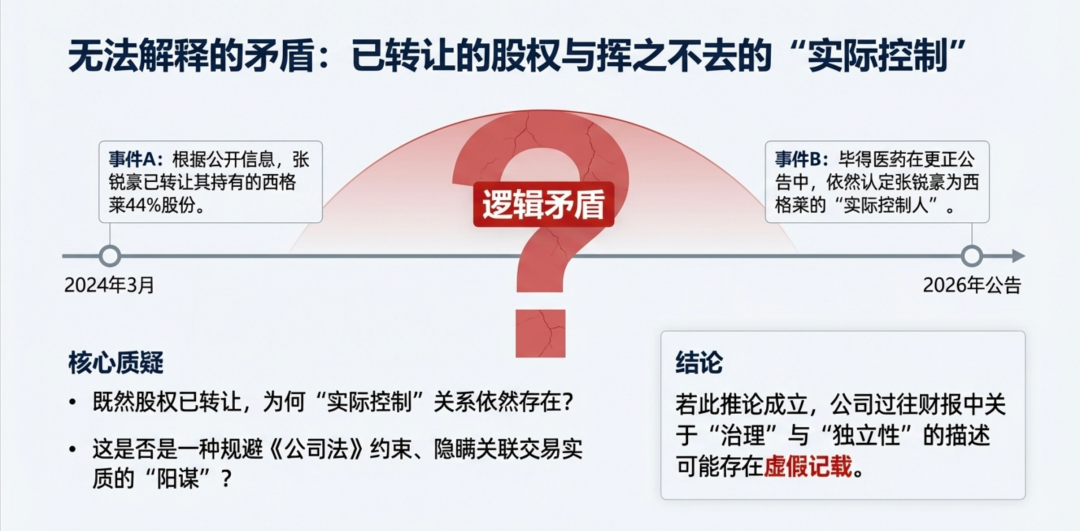

根据公开市场信息及公司过往公告,张锐豪曾持有西格莱44%的股份,但已于2024年3月转让了该部分股份,表面上不再持有股份。

逻辑矛盾,既然2024年3月已经完成了股权转让,为何在2026年发布的更正公告中,依然认定张锐豪为“实际控制人”?

这种“阳谋”是否绕过《公司法》关于董监高忠实义务的约束,隐瞒关联交易实质。若该推论成立,毕得医药在2024年及2025年的所有定期报告中关于“公司治理”和“独立性”的描述或存在虚假记载。

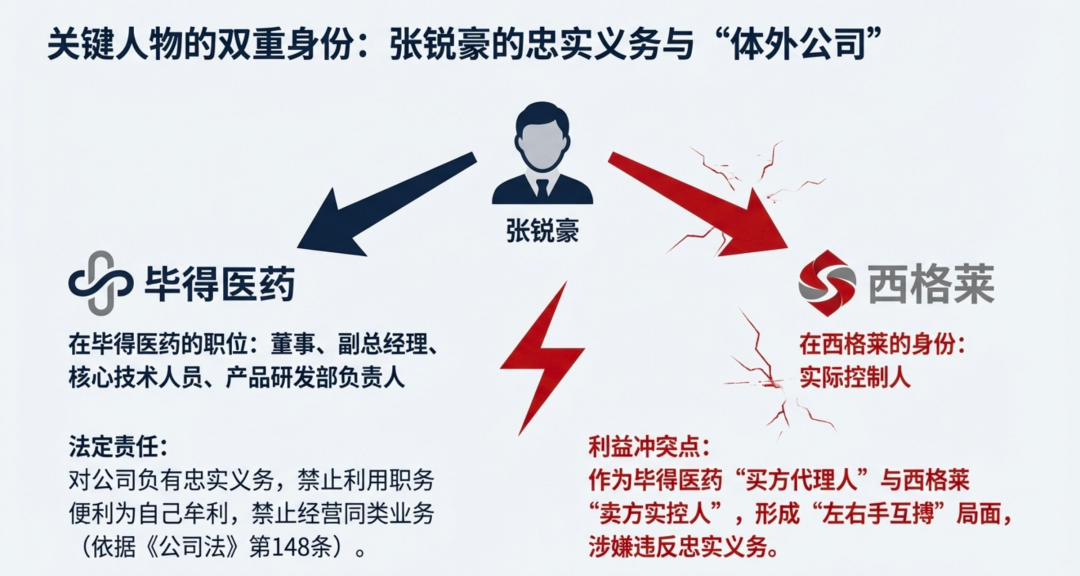

张锐豪作为毕得医药的董事、副总经理及核心技术人员,对公司负有法定的忠实义务。

西格莱从事生物医药相关业务,与毕得医药的主营业务(药物分子砌块)存在产业链上的重叠或潜在竞争。张锐豪实际控制西格莱,涉嫌利用毕得医药的商业机会为西格莱牟利,违反了《公司法》第148条关于“不得利用职务便利为自己或他人谋取属于公司的商业机会,自营或者为他人经营与所任职公司同类的业务”的规定。

董事长戴岚及董秘王轩在签署2025年半年报时,保证了内容的真实、准确、完整。然而,如此重大的关联关系定性错误,暴露出公司内部对高管背景调查流于形式,或者管理层存在集体合谋隐瞒的倾向。

毕得医药研发负责人张锐豪专利体外确权反手高价回售,中汇所洪建明、翟晓宁审计履职独立性几何?董秘王轩对于关联交易定价公允性信披质量待考!

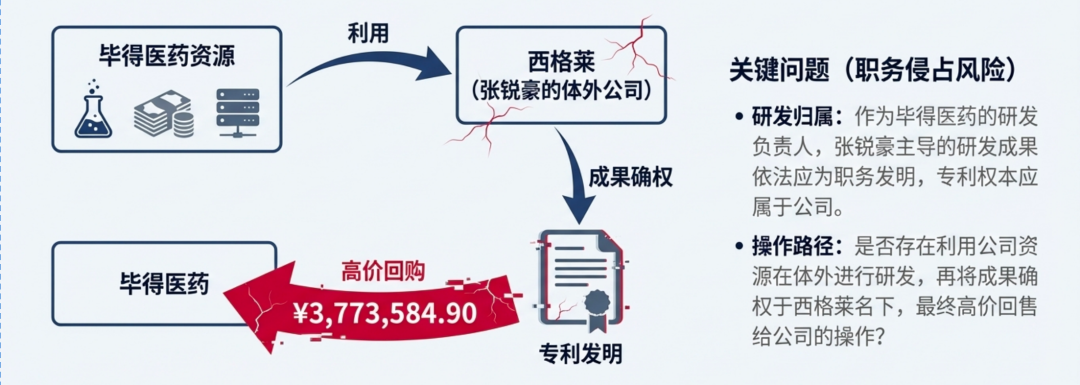

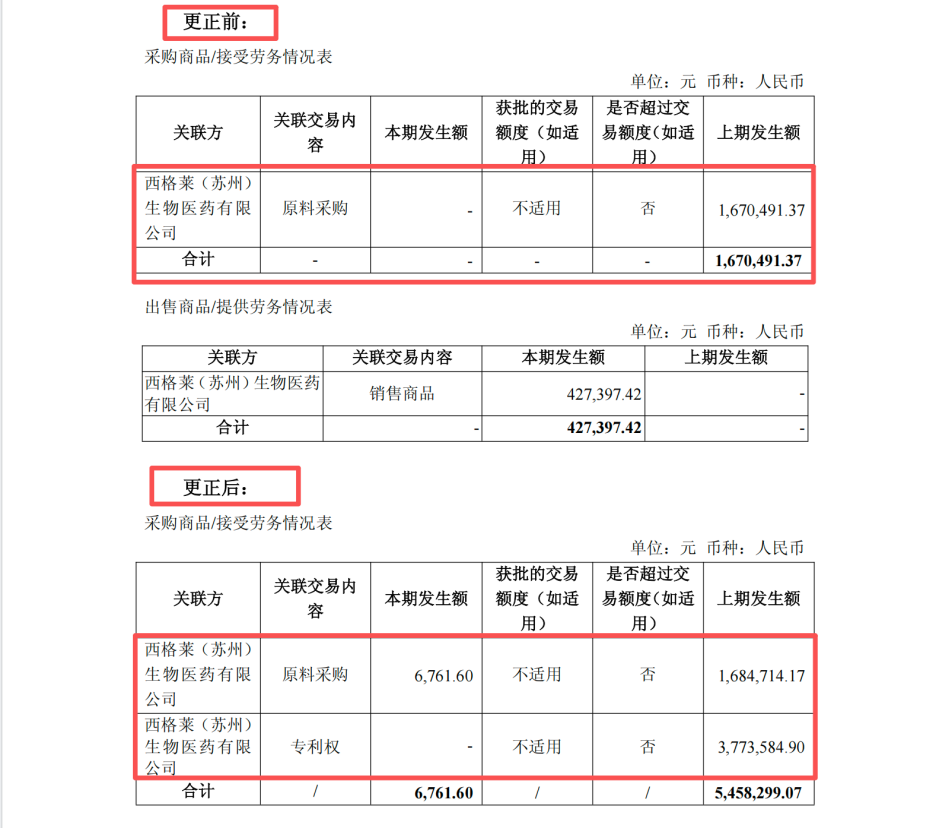

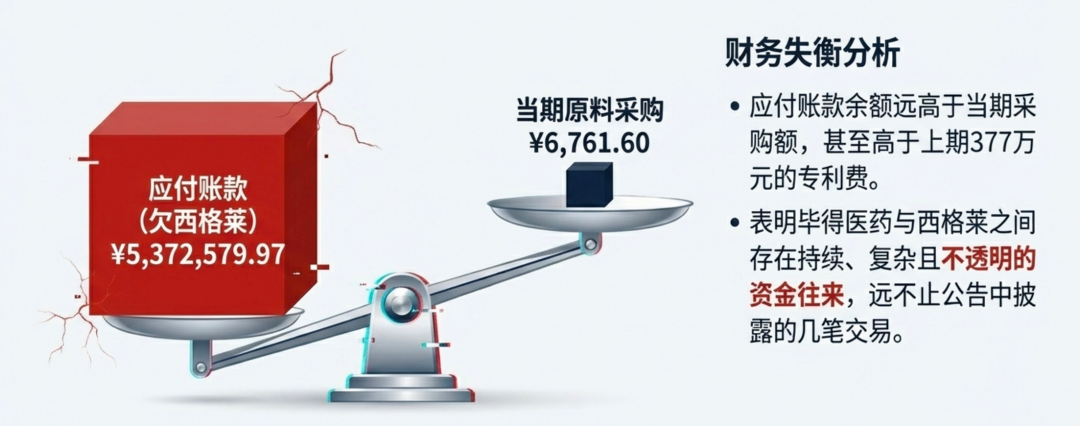

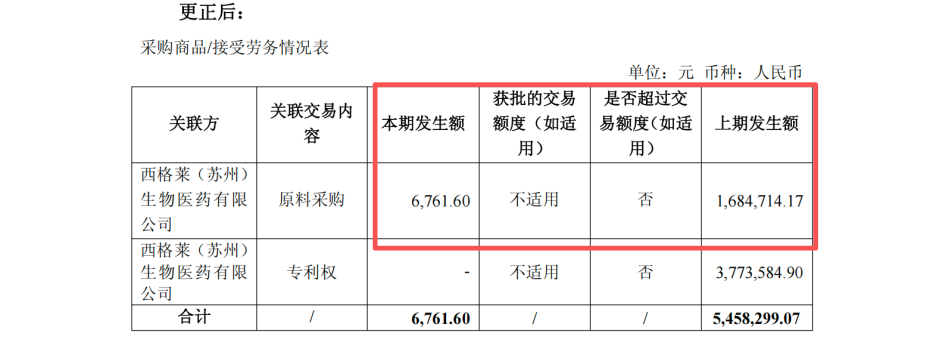

更正公告中最具爆炸性的数据并非当期的几笔小额采购,而是补录的“上期发生额”中赫然出现的“专利权 3,773,584.90元”。结合张锐豪的身份,这笔交易构成了本次风险评估的核心疑点。

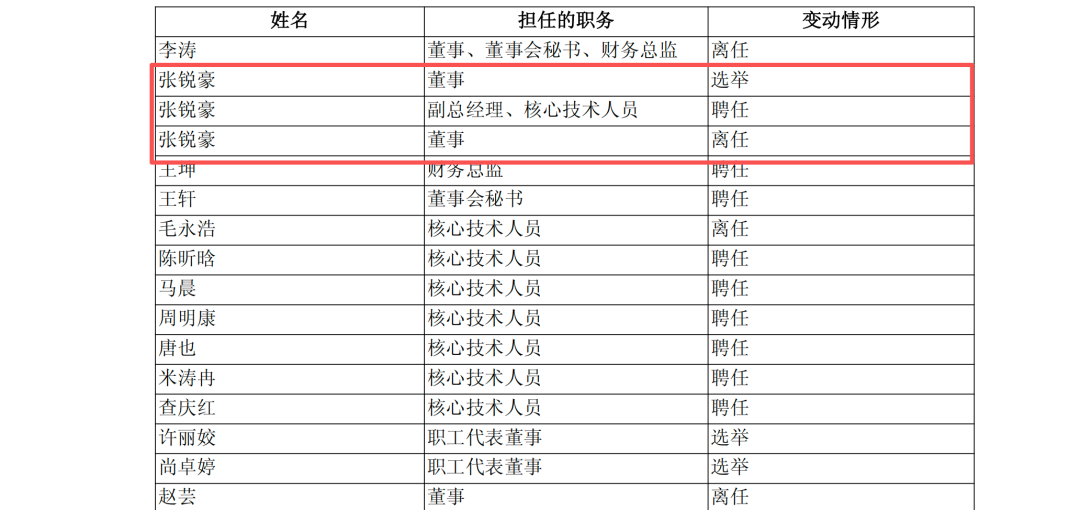

张锐豪在毕得医药担任产品研发部负责人。作为公司的核心技术人员,其主要职责是领导团队进行新产品、新技术的研发。依据《专利法》,执行本单位任务或者主要是利用本单位的物质技术条件所完成的发明创造为职务发明创造,申请专利的权利属于该单位。

事实,张锐豪控制的西格莱拥有某项专利技术,毕得医药支付了377.36万元予以购买。

疑点,如果该技术与毕得医药的业务高度相关(否则无需购买),为何张锐豪没有在毕得医药内部进行研发?是否存在张锐豪利用毕得医药的实验室、数据、资金进行研发,却将成果确权在西格莱名下,然后再反手高价卖给毕得医药的操作?

在关联方控制的背景下,377万元的定价基础是什么?是否经过了具有证券从业资格的评估机构进行评估?在更正公告中,并未提及任何关于定价公允性的说明。对于非标准化的无形资产,通过高估值进行资金套取是常见的舞弊手段。

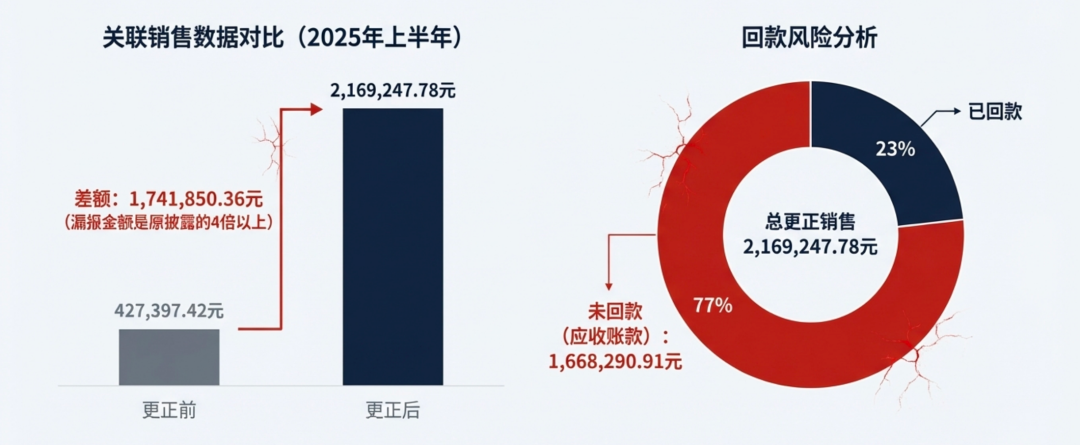

毕得医药向西格莱销售商品(更正后为216.92万元),同时向西格莱购买专利(上期377.36万元)。

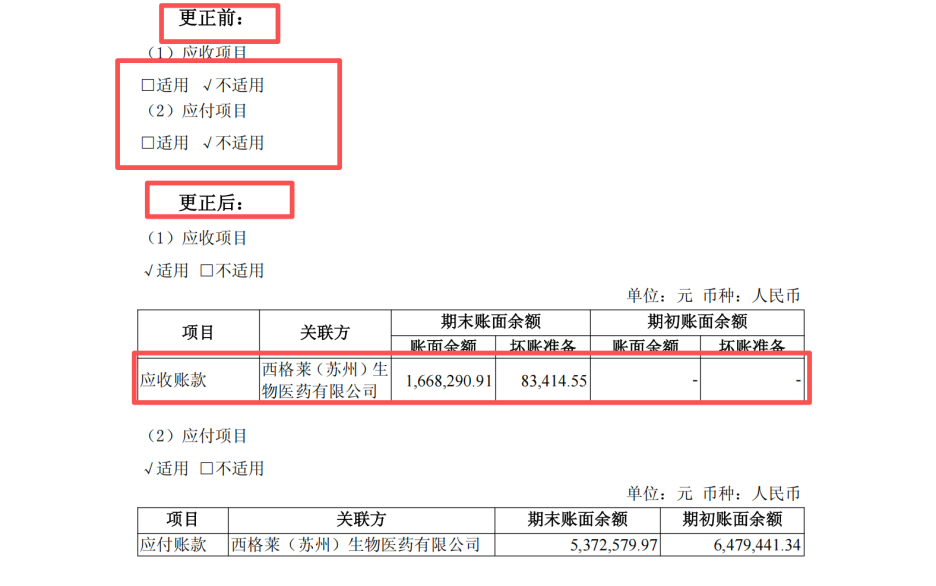

应收账款(期末),1,668,290.91元。这表明本期销售的216万元中,约77%未收到现金回款。

应付账款(期末),5,372,579.97元。这表明公司长期欠西格莱巨款,且余额远高于本期采购额(0.68万元),甚至高于上期专利费(377万元)。

压实信息披露主体责任,毕得医药董秘王轩与中汇所洪建明翟晓宁需直面内控失效拷问

本次更正公告暴露出的财务数据差异,从审计角度看,不仅是数字的调整,更是内控体系全面崩塌的实证。

更正后,关联方应付账款项目:期初余额 6,479,441.34元。

期初余额即2024年12月31日的期末余额。原报告中该项显示为“不适用”或零。这意味着2024年年度报告(经审计)中,已经存在高达648万元的关联方应付账款未被识别和披露。中汇所在2024年年报审计中,对如此大额的应付款项(且债权人是核心高管曾持股的公司)未执行有效的函证程序,未对西格莱的股权结构进行基本的背景调查,是否严重违反了《中国注册会计师审计准则第1323号——关联方》第十三条关于“项目组内部讨论”及第十五条关于“识别关联方”的规定。这构成了实质性的审计失败。

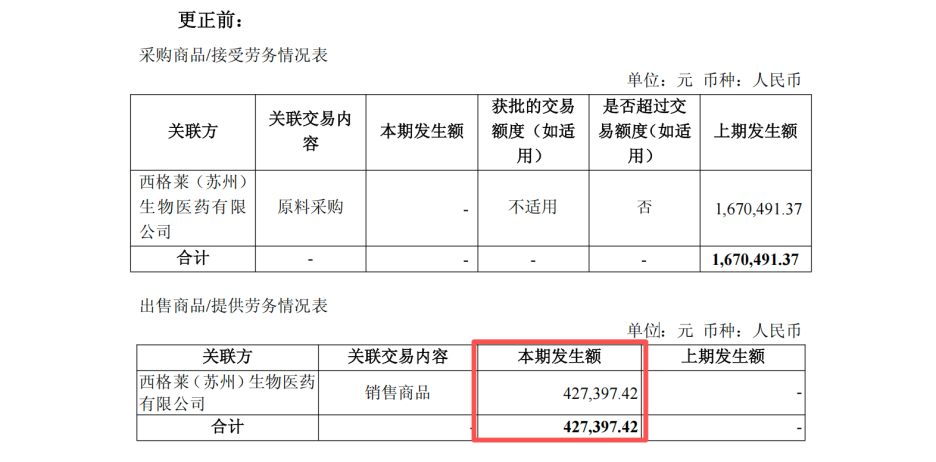

更正前销售:427,397.42元。

更正后销售:2,169,247.78元。

差异:1,741,850.36元。

漏报金额是原披露金额的4倍以上。为何这174万元的销售此前未被认定为关联交易?

可能性1,财务系统中的客户主数据未将西格莱标记为关联方,导致自动提取数据时遗漏。这反映了一般控制和应用控制的失效。

可能性2,这部分销售是在报告期后“补充”进去的,或者是为了调节半年报业绩而进行的突击确认。考虑到期末应收账款高达166.8万元(占销售额的77%),这种“赊销驱动”的增长模式高度疑似向关联方压货。

本期原料采购,更正前0 -> 更正后6,761.60元。

上期原料采购,更正前1,670,491.37 -> 更正后1,684,714.17元。

虽然金额微小,但这种“挤牙膏”式的修正表明,公司与西格莱之间的业务往来是高频且持续的。

中汇所及洪建明、翟晓宁审计程序或失效

中汇所及签字会计师洪建明、翟晓宁在毕得医药审计项目中或存执业缺陷。其核心问题在于缺乏应有的职业怀疑与尽职调查,未能识别关键关联方“西格莱”的性质已由“高管任职”实质转变为“实际控制”,严重违反了《审计准则第1323号》关于关联方识别的规定。这种对交易对手背景调查的缺位,导致审计师在函证程序与内控测试上流于形式,未能穿透股权代持迷雾,致使审计风险评估彻底失效。

审计工作的或疏忽直接导致年报数据真实性存疑。更正公告中凭空出现的648万元期初应付账款,是否代表2024年年报存在负债隐瞒与资产虚增。同时,回溯披露的377万元专利权关联交易与高比例未回款的销售激增,是否存在“职务侵占”与“压货虚增收入”特征?

附录:

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。