业绩爆表!真.行业龙头

韦尔股份一季报预告出来了,净利润10亿左右,同比去年增速一倍。半导体走得好的行业大票不多,只剩下韦尔股份和卓盛微。两者的特点都是业绩翻倍。卓盛微是因为切入华为射频端供应链;韦尔是因为CIS的需求大增,受益于汽车电动化和汽车智能化的大趋势。去年布局半导体的时候韦尔和兆易二选一,选了兆易。结果是失之毫厘,谬之千里。市场对CIS的认可度更高。今天再次给大家整理下韦尔股份的基本面。

公司简介

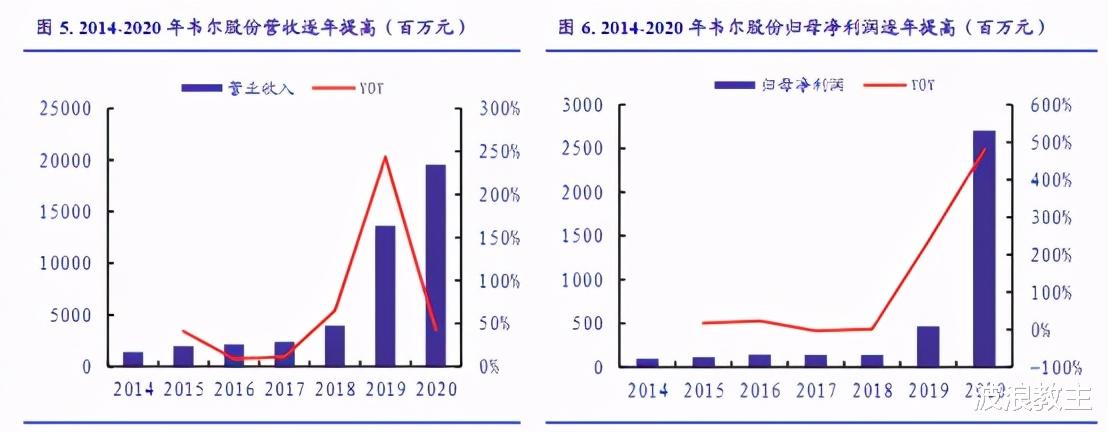

韦尔股份是国内CIS图像传感器龙头,全球份额排名第三。2018年韦尔股份收购美国豪威,切入CIS图像传感器赛道,主要业务包括CMOS图像传感器、半导体分销和原半导体设计等。2019年公司在全球CIS图像传感器市场份额达16%,排名第三,仅次于索尼和三星。公司收购豪威后整合效果优异,经营状况稳健,盈利水平大幅提升。

根据公司发布的2020年度业绩快报,2020年度公司实现营业总收入195.48亿元,较2019年度同期营业总收入增加43.40%。公司的归母净利润也呈现逐年提高的趋势,2020年度公司实现归母净利润27.05亿元,较2019年度同期归母净利增加480.96%。

打开UC浏览器 查看更多精彩图片

打开UC浏览器 查看更多精彩图片

CIS市场空间广阔

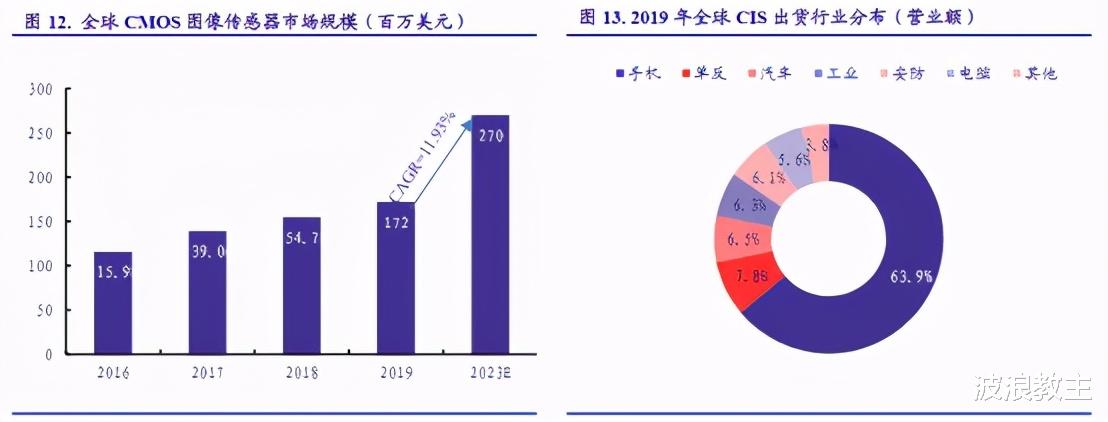

CIS作为光学核心部件,市场应用空间广阔。从需求端来看,多摄发展和手机技术升级、自动驾驶、安防等对高清图像的需求,都是驱动CIS行业增长的因素。根据Yole development统计,2019年全球CIS市场规模超过190亿美元,相比2018年的155亿美元增长22.6%,Yole预测2024年的全球CIS市场规模将达到238.4亿美元,2019-2024年的复合增长率保持在4.64%左右。

打开UC浏览器 查看更多精彩图片

打开UC浏览器 查看更多精彩图片

全球智能手机出货量增长,手机多摄普及,手机CIS出货量增加。全球手机及智能手机摄像头传感器出货量增长,这在一定程度上带动摄像头模组需求量稳步增长。据IDC预测2021年智能手机出货量较2020年增长5.6%;

智能驾驶兴起,ADAS技术发展,车载CIS前景广阔。随着汽车智能化推进,高单车摄像头装载数量和车载摄像头模组高单价为车用CIS带来广阔的市场空间。车载摄像头是ADAS的主要视觉传感器,超过80%的ADAS技术都会运用摄像头,单车摄像头装在数量需达到5至8个甚至更多。根据IC insights的数据,汽车CIS市场规模有望从2019年9亿美元增长至2023年的19亿美元,未来5年汽车CIS市场将保持20%的年均复合增速,是增速最高的CIS细分市场。豪威在汽车CIS市场目前市占率为22%,仅次于深耕汽车电子细分市场多年的安森美。

安防迈入高清时代,对CIS产品需求提高,CIS逐渐替代CDD。安防摄像头对于人脸识别和车牌识别的需求不断提升,对于夜间低照度环境下拍摄画面和高速移动物体成像的清晰度要求也逐渐提高。根据Yole的数据,安防CIS芯片用量在2016年为1亿颗,到2022年预计将增长至3.2亿颗以上,复合增速达21%。

公司优势

2020年豪威科技顺利推出64M三大高端产品,逐渐向中高端市场推进。2020年2月,豪威推出64M像素的图像传感器OV64C,再次与索尼三星64M争锋;2020年4月,豪威推出64M像素的图像传感器OV64B。OV64B为一款0.7um小像素,分辨率高达6400万的图像传感器;2020年10月,豪威推出64M像素的图像传感器OV64A。OV64A为全球首款大底1.0u 64M CIS图像传感器。公司64M产品不断升级,产品力得到进一步增强,市占率和盈利能力都有机会得到较大提升。

布局晶圆封测领域,叠加公司本土化优势,未来市占率有望提升。2019年6月,韦尔股份以定增方式募集20亿资金用于建设生产线。2020年12月,韦尔股份发布公告拟以发行可传债方式募集资金24.4亿元用于晶圆封测产线建设和CMOS传感器研发,其中13亿元将用于晶圆测试及晶圆重构生产线项目(二期)。目前豪威科技的晶圆测试及晶圆重构封装业务委托给单一供应商,存在成本较高以及供应链稳定性问题。项目投产后,豪威可以自行进行晶圆测试及重构封装,解决成本和稳定性问题,提升在行业内的竞争能力。

公司高端产品即将放量,有望实现量价齐升的格局。公司积极研发高像素产品,使得公司在终端客户的单机价值量得到较大提升。根据YoleDevelopment数据,8M-16M产品行业平均价格一般在1-3美金,48M-64M产品行业平均价格一般在5.5-9美金。豪威科技32MP/48MP/64MP CIS的推出及放量将有效改善公司的产品组合,高像素产品的推出增加了公司产品的平均售价。预计2020-2022年公司CIS业务营业收入将以29.10%的复合增速实现增长,2020-2022年CIS业务收入规模达146.25/194.33/243.76亿元。

打开UC浏览器 查看更多精彩图片

打开UC浏览器 查看更多精彩图片

产品竞争力不断提升,国产替代前景广阔。公司在行业内深耕多年,设计经验丰富。在LDO、TVS领域公司出货量位居国内第一,在MOSFET领域是国内唯一一家提供全系列锂电池保护MOSFET的厂家。在客户方面,公司的产品通过联通集团、小米、海信等200多家客户的认证。目前TVS、MOSFET、电源IC等产品主要被英飞凌、恩智浦等国外大厂所把持,公司在TVS等领域的多项核心技术已达到国际一流水平,又具有成本、客户以及服务优势,在国产替代的大背景下公司各项产品的份额有望持续提升。

投资建议

公司CIS业务将继续保持快速增长。公司作为CIS领域龙头企业,将深度受益于手机高像素多摄化趋势、自动驾驶系统发展及安防高清需求。公司注重研发,技术优势明显,未来有望继续扩大市场份额。预计2020-2022年公司CIS业务有望实现40.05%/32.88%/25.44%增长,2022年收入规模达到243.76亿元,毛利率水平保持在30%以上。

其他半导体设计及分销业务受益于国产替代,发展空间广阔。受益于国产替代趋势及5G、人工智能、汽车电子等产业快速发展,公司TVS、MOSFET、电源IC、射频、肖特基等半导体设计业务,有望保持稳定增长。公司收购Synaptics的TDDI业务后整合效果良好,屏下指纹应用仍处于快速渗透期,利好公司TDDI业务增长。预计公司2021年其他半导体设计及分销业务营收有望达到60亿元,2021-2022年半导体业务营收增速将保持在15%以上,毛利率水平有望提升至30%。

4月6日公司发布2021年Q1业绩预告,预计2021年Q1实现归属于上市公司股东的净利润与上年同期相比增加4.55亿元至6.35亿元,同比增加102.29%到142.75%,对应2021年Q1归母净利润为9亿元~10.8亿元,大幅超出市场预期。

预计2021年~2022年公司营收分别为275亿元、325亿元;归属于母公司股东净利润分别为40.33亿元、53.32亿元。基于海外半导体龙头企业成长路径,宽赛道优质公司逐渐迎平台型发展机遇,持续做大做强,坚定看好公司长期投资价值。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。