美凯龙净负债率103.68%,车建新的“葫芦”里卖的是什么药

偿债困境升级,现金短债比降至0.55

偿债困境升级,现金短债比降至0.55

出品|Metal财经

撰文|查克

疫情冲击下的“红星系”,尽管因近年来家居卖场主业加速扩张导致整体盈利能力下滑,以及短债偿付压力上升,但其实控人现年55岁的车建新并未停止其地产版图前进的脚步。

4月19日,在“红星系”核心地产公司重庆红星美凯龙企业发展有限公司(下称红星企发)录得远洋资本10.3亿元“诚意金”的援助后不久,“红星系”核心控股平台是红星美凯龙控股集团有限公司(下称美凯龙控股)便联合九杉科技、檀宫地产设立房地产开发公司北京红星创展企业管理有限公司,三个股东的持股比例分别为41%、49%和10%。

值得注意的是,“新成员”的法定代表人和总经理均为红星鼎超的高管李林威,但该公司并未划归至红星企发,而美凯龙控股也不是“常规”第一大股东。事实上,这已不是车建新第一次在红星企发之外拓展自己的“地产梦”。

2020年4月,车建新派出了“红星系”的元老级公司——成立于1994年的红星家具集团,后者斥资46.99亿元接盘融创中国(1918.HK)持有的11%金科股份(000656.SZ)股权,成为金科股份新任单一第二大股东。

公开资料显示,红星家具是车建兴、车建芳兄妹俩的私人公司,与美凯龙控股无股权关系,也被外界看作是“红星系”核心融资和业务体系的“编外成员”。

与“红星系”地产版图在系外的“进”相反,系内的红星企发将与新股东远洋资本展开战略合作,主要涉及其旗下的红星地产板块(不含红星置业板块),这也意味着“红星系”的商业地产项目的现金流压力将在一定程度上得到缓解。

不过,红星企发的“退”也反映出“红星系”目前的业绩困境和流动性压力。

“红星系”短债承压,评级堪忧

作为“全球MALL王”,“红星系”从家具小作坊起步,历经30余年发展,先后涉足家具厂、家具和家具连锁化经营、房地产、股权投资等领域,目前资产规模超过2500亿元。

“红星系”的业绩来源主要是美凯龙控股旗下的的红星美凯龙(601828.SH)和红星企发,其中红星美凯龙主营业务是自营家居商场和委托经营管理,红星企发主营业务是商业、住宅地产开发和爱情海品牌综合体的商业管理。

美凯龙控股近期披露的募资说明书显示,2020年前三季度,该集团实现营收178.21亿元,同比下滑12.17%;净利润18.75亿元,同比降51.96%;归母净利为9.67亿元,同比减少逾六成,且自2019年二季度以来呈持续下滑态势。

“红星系”的业绩困境主要受红星美凯龙拖累所致。数据显示,2020年,红星美凯龙实现营收142.36亿元,同比下滑13.56%;营业利润为29.46亿元,较上年同期降幅逾五成;归母净利润为17.31亿元,同比大降61.36%。

盈利能力的大幅下滑也令红星美凯龙短期债务压力持续攀升。截至2020年末,该公司短期有息债务为153.45亿元,较2020年6月末减少13.33亿元,但同期货币资金减少近30亿元至65.11亿元,现金短债比从0.57降至0.42,短期流动性不容小觑。

受此影响,“红星系”利润支柱红星美凯龙近年来频频遭遇评级下调。其中,因高杠杆率和短债压力,“该公司的长期外币发行人违约评级、高级无抵押评级日前被惠誉从“BBB-”下调至“BB+”。在惠誉看来,外部不确定因素的影响下,美凯龙的财务状况已受到波及,其信贷指标短期可能无法恢复至“ BBB-”评级相对应的水平。

中证评级则在去年11月对外披露“中证再评级信息”中向投资者作出提示,“关注美凯龙体系内激进的扩张战略、偏高的债务负担对其经营稳定性的不利影响。”而标普则在今年年初将红星美凯龙的评级展望由“稳定””调整为“负面”。

与此同时,红星企发的境况亦难言乐观。2020年三季度末,红星企发总资产为1042.52亿元,总负债883.76亿元,资产负债率为86.26%,较2020年上半年末微增0.44个百分点。

尽管同期营收和净利润分别较2020年上半年末提升至71.98亿元和8.73亿元,但货币资金却较2020年上半年末减少86.83至76.90亿元,这也加大了“红星系”整体的短债偿还压力。

令人意外的是,于2017年启动扩张模式的红星企发,尽管合同销售额已连续两年突破600亿元,但目前却仍需要依靠投资收益增厚利润,而其逾600亿元的库存和近500亿元的预收账款则与低迷的业绩形成巨大的反差。

Wind显示,2020年上半年,红星企发实现营收31.84亿元,同比下滑逾两成;净利润为6.65亿元,去年同期为-1.15亿元,实现扭亏。其中,红星企发2019年上半年和2020年上半年的投资净收益分别为0.30亿元和7.93亿元,若剔除这一“利器”和公允价值变动影响,该公司2020年上半年主营业务实际亏损额为0.35亿元。

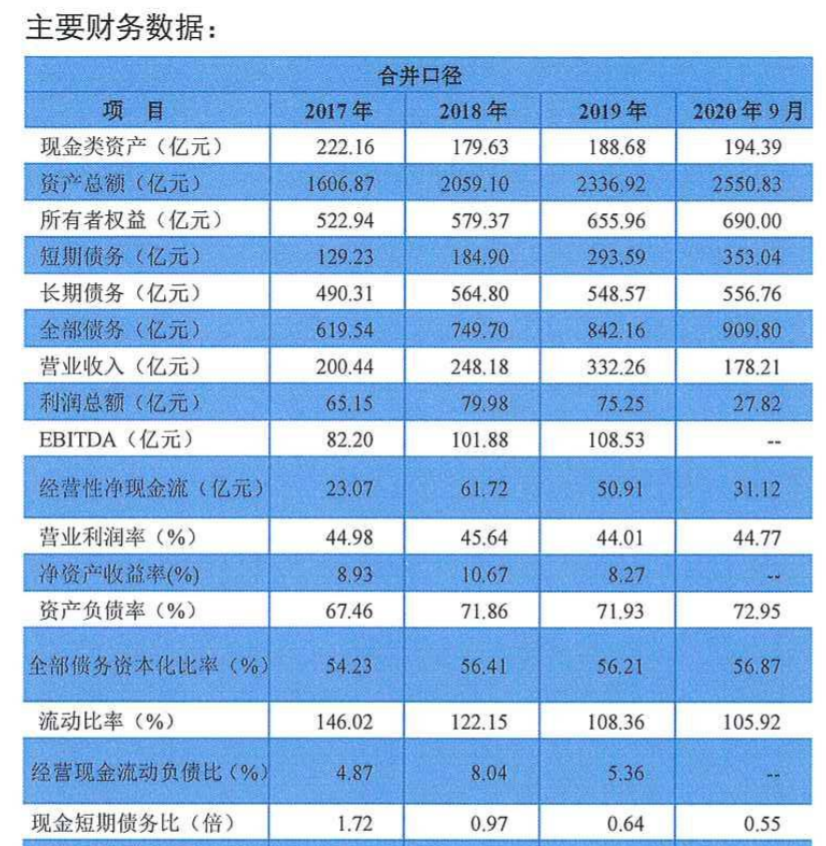

核心“双轮”同步“生锈”的影响下,“红星系”整体的短债偿还压力逐年提升。公开数据显示,2017年至2019年,美凯龙控股有息债务总额分别为619.54亿元、749.70亿元和842.16亿元,净负债率分别75.99%、98.39%和99.62%。

截至2020年9月末,该集团有息债务总额较上一年年末增加67.64亿元至909.80亿元,净负债率则突破“红线”至103.68%;同期短期有息债务为353.04亿元,货币资金为194.39亿元,现金短债比从2017年的1.72骤降至0.55,且已连续第三年下滑。

美凯龙控股主要财务数据

美凯龙控股主要财务数据

左手在“红星系”之外的地产版图斥巨资持续扩张,右手运作“红星系”的核心地产公司寻求“外援”解忧,特别是在美凯龙控股短债偿债承压且业绩大幅下滑的情况下,常州首富的“葫芦”里究竟卖的什么“药”,“红星系”又该如何走出流动性困境,值得持续关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。