季度营收首次负增长,阿里巴巴到底怎么了?

文:金珊 来源:东哥解读电商

北京时间8月4日晚间,阿里巴巴于美股盘前、港股收盘后发布了2023财年Q1(日历年2022Q2)的业绩公告。财报显示,阿里实现营收2055.6亿元,去年同期收入为2057.4亿元。阿里巴巴营收首次出现了季度同比负增长,负增长0.09%。曾经打着手电筒也找不到对手的阿里,业绩尽显颓势,阿里开始走向下坡路。

8月4日,阿里巴巴港股报收95港元,同比上涨5.15%。美股收盘后报价97.43美元,同比上涨1.73%。

业绩一览

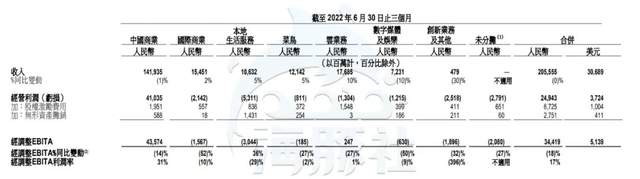

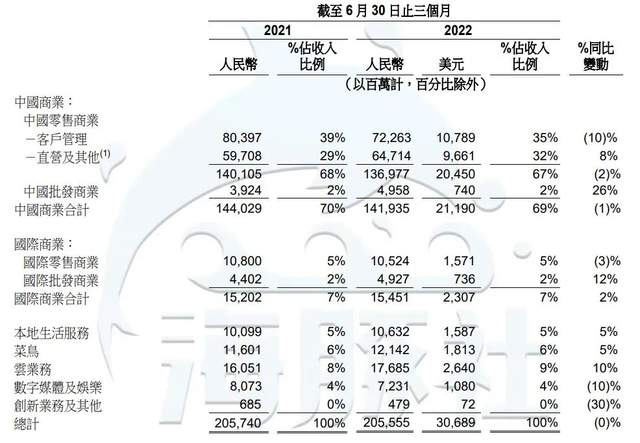

2023财年第一季度,阿里巴巴共实现营收2055.6亿元,同比下滑0.09%。其中,中国商业营收1419.4亿元,同比下滑1%;国际商业154.5亿元,同比增长2%;本地生活106.3亿元,同比增长5%;菜鸟121.4亿元,同比增长5%;云业务176.9亿元,同比增长10%;数字媒体及娱乐72.3亿元,同比下滑10%;创新业务及其他4.8亿元,同比下滑30%。

成本及费用1806.1亿元,同比增长3%,占总营收比例为88%。其中营业成本1296.6亿元,产品开发费用141.9亿元,营销费用38.2亿元,一般及行政费用84.3亿元,无形资产摊销27.5亿元。

经营利润为249.4亿元,同比下降19%。经调整的EBITDA为411.1亿元,同比下降15%。最终归属于普通股股东的净利润为227.4亿元,同比下滑50%。非会计准则下的净利润为302.5亿元,同比减少30%。

营收负增长,客户管理收入拖累

阿里巴巴首次出现了营收负增长,营收2055.6亿元,同比下滑0.09%。主要是核心的佣金及广告业务出现了明显下滑。

1.客户管理收入负增长10%

客户管理收入为722.6亿元,同比下滑了10%,是有史以来最大的跌幅。

财报解释称,主要是新冠肺炎疫情反复,导致4、5月份的物流和供应链中断,导致淘宝和天猫的线上实物商品的GMV同比个位数的负增长,以及用户取消订单数量有所增加。二季度受疫情影响最严重,社会消费品零售额也同比下降了4.6%,但实物商品网上零售额同比依然增长了3%。这表明,疫情虽然影响了整个消费环境,但电商部分依然同比是正向增长的。阿里没能留住增量市场。

按财报披露,这也是淘宝天猫的GMV连续两个季度下滑,上个季度佣金及广告仅增长0.3%。流量见顶、疫情下履约水平不足等原因都影响了阿里的电商业务。今年的618电商大促,根据第三方星图数据显示,全网618电商交易额为6959亿元,可比口径下同比增长了13.5%(综合电商+直播电商-估算重叠部分)。传统电商整体几乎零增长,抖快等直播电商业务增长翻倍。今年的618,淘系更是少了薇娅和李佳琦两大流量的直播贡献,销售数据惨淡。

这些都表明,以往作为阿里的支柱型收入的佣金及广告,随着传统电商的普及,规模已经触顶。

佣金和广告收入负增长,其他业务在本季度也未挑起大梁。包含高鑫零售在内的“直营及其他”部分,随着线下消费的减少,增长率再次放缓。营收647.1亿元,同比仅增长8%,远低于2022Q4的14%、2022Q3的21%的增速。

2.云业务增速下滑

被视作阿里未来的云业务和本地生活,增速也达到了近期最低。

云业务营收176.9亿元,同比仅增长10%;受疫情影响,企业缩减开支,对云业务的需求和预算减少,阿里云业绩表现不佳。市场也有观点认为,云业务重技术和服务,未来占据核心地位的是三大运营商(天翼云、移动云、联通云)。他们在涉及医疗卫生、金融、公共交通等体量大的民生行业比民企更占优势,未来的市场份额更高。具有互联网基因的阿里等公司,灵活性高,但很难通过以往的价格站攻破运营商的核心壁垒。已占先发优势的阿里云未来会随着云业务普及而增长,这也是支撑估值的关键部分。但有运营商的竞争,单靠云业务的营收再难支撑已经负增长的核心电商,很难成为第二条增长曲线。

3.本地生活竞争激烈

本地生活营收106.3亿元,同比增长5%。财报解释称是被视作收入冲减项的补贴效率提升。

高频本地生活,也被流量见顶的电商视为必争之地,阿里面临的竞争激烈。以履约配送见长的达达,一季度实现营收20亿元,可比口径下同比增长70%。截至2022年3月31日的12个月内,京东到家平台总交易额(GMV)为491亿元人民币,同比增长74%,年活跃消费者达6790万。刚入场的抖音,今年上半年本地生活的GMV达到220亿元,超过了去年整年都未达到的目标。今年全年的目标为500亿。抖音也开始了这部分业务的商业化,开始抽佣,平均费率3%,最高费率15%。一直在本地生活占据优势的美团,也开始发力“闪送仓”继续巩固核心地位。

4.跨境业务订单整体负增长

国内电商内卷,出海也成为很多平台的选择。财报显示在 6 月份季度,來自 Lazada、速賣通、Trendyol 和 Daraz 的整体订单量同比下降 4%。国际商业整体同比仅增2%。但Lazada 在东南亚订单 10%的同比增长,土耳其电商Trendyol 订单同比增长 46%。订单增长的背后,利润率大幅下滑,经调整EBITA率同比下降了52%。跨境电商爆火,红利也在不断下降。

5.菜鸟、大文娱等难当大任

菜鸟营收121.4亿元,同比增长5%;数字媒体及娱乐营收10.8亿元,同比负增长10%,创新业务及其他同比负增长30%。中国批发商业部分营收49.6亿元,同比增长26%,增速最快,但仅占整体营收的2%。

成长性减弱,软银大幅度减持阿里

中概股监管趋严,使得国外资本市场并不看好,股价大跌。中概股也被多家机构抛售。日本软银集团近期也开始减持阿里的股票,总计出售2.13亿股,约原来持仓的三分之一,共套现约220亿。在截至一季度的财务年度重,软银出现了275亿美元的亏损,近五年来最大。软银集团未来的投资也将更趋向于保守。

减持阿里,一部分原因是互联网监管,另一部分也是未来很难再看到阿里的高速增长。传统电商被抖快挤占份额,阿里近期的财报表现多个指标增速放缓。股价也一度回到5年前,减持也有利于回笼资金弥补现金流。

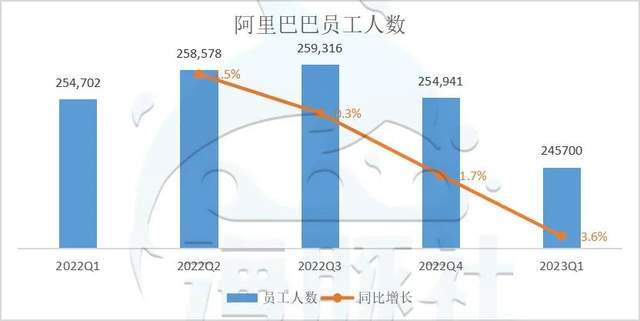

截至2022年6月30日,阿里巴巴的员工总数为245700人,而截至今年3月31日的员工为254941人。这也意味着二季度阿里裁员近万人。没有太多的业务需要扩张,只有裁员节省成本费用。

阿里在完成10亿消费者的目标后,营销费用也已经连续两个季度负增长。策略也从规模增长不得已转变为高质量增长。阿里在财报电话会中也提到,在未来我们将聚焦不同消费群体钱包份额的增长,而不再追求国内绝对用户规模的增长。流量见顶,挖掘存量用户带来的增长有限,阿里可能告别了高增长的时代。

2023财年Q1阿里整体的营收首次出现负增长,利润也大幅下滑。二季度零售遇冷,市场对二季度预期不高,预估阿里的营收2,039.7 亿元。阿里的股价盘后微涨。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。