一季度亏损23亿后,资本市场不再看好理想?

作者|睿研消费

编辑|Emma

来源|蓝筹企业评论

曾经,理想作为新势力中率先盈利的车企,一度被资本市场给予很高的厚望。可如今公司股价较前期高点回落三分之二,创下了三年以来的新低,已是截然不同的两幅景象。

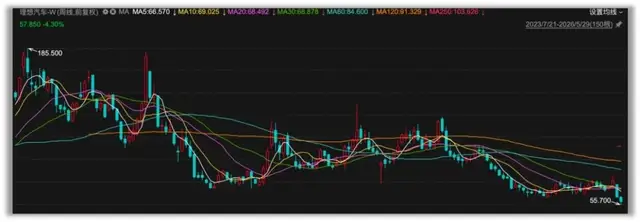

理汽股价走势图

股价回撤的原因有很多,当友商纷纷采用增程式技术、配备冰箱彩电大沙发、用“半价理想”策略抢夺市场时,理想曾经构建起的产品护城河,就没那么深了。而且,纯电车型发布后,理想尚未能在30万元级别的纯电市场崭露头角,让资本市场对其纯电产品的前景保持谨慎。

今年一季度,理想更是向市场扔了一颗雷,不仅营收下滑,利润还由正转负。理想给出的二季度指引依旧不乐观,预计交付量和营收还会呈现出同比减少的趋势。

在近期理想CEO李想的公开采访中,谈论的重心已不再是汽车,而是AI、具身智能。

图片摄于:深圳车展

增程式赛道红利消失、冰箱彩电大沙发沦为标配的今天,理想要用一套新故事重塑自身逻辑。但是从近期股价表现上来看,资本市场似乎并不太买账。

一季度“暴雷”

万万没想到,在竞争对手蔚来一季度扭亏为盈、赛力斯稳定盈利的背景下,理想竟然亏了。

根据财务报表,今年一季度,理想实现营业收入229.83亿元,同比下滑11.35%;归母净利润为-22.90亿元,相较去年同期扩大了452.06%。

作为对比,蔚来今年一季度实现营业收入255.3亿元,同比增长112.2%;扣除股权激励费用后,蔚来经营利润为6680万元,连续两个季度实现盈利。

赛力斯今年一季度营收为257.46亿元,同比增长34.46%;归母净利润为7.54亿元,同比增长0.89%。

营收、利润双降,与竞争对手财务表现截然相反的背后,是理想正在深受行业价格战的影响。

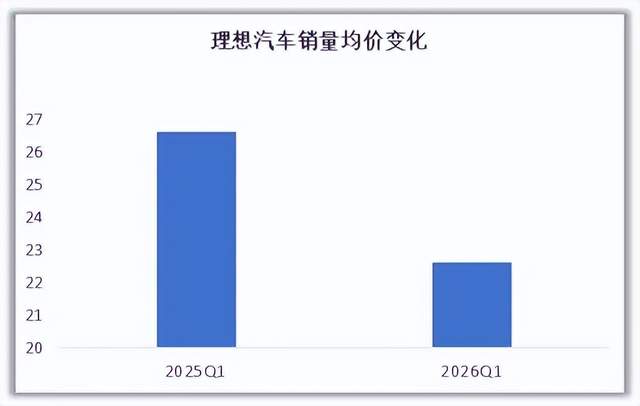

今年一季度,理想通过卖车赚了215亿元,今年一季度交付量为95142辆,平均每辆车售价为22.6万元。而去年一季度,理想通过卖车赚了247亿元,交付量为92864辆,平均每辆车售价为26.6万元。也就是说,在激烈的市场环境下,经过了一年公司汽车均价就下滑了15%。

睿研制图:数据来源企业公告

均价下滑的背后,主要与价格较低的i6销售占比提升、高价的Mega销量占比下滑、加大对L系列的补贴有关。往后来看,这些利空因素并不会在短时间内消除。

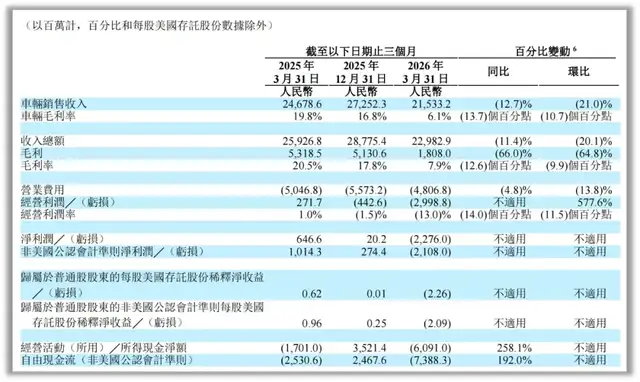

受此影响,理想的毛利率也有所下滑。今年一季度,理想汽车的整体毛利率为7.9%,同比下滑12.6个百分点。其中,今年一季度车辆销售的毛利率为6.1%,去年同期为19.8%。

数据来源:企业公告

对比友商,小鹏今年一季度整体毛利率为20.6%,比去年同期上升5个百分点;车辆销售毛利率为12.1%,比去年同期上升1.6个百分点。蔚来一季度整体毛利率为19%,去年同期为7.6%;汽车销售毛利率为18.8%,去年同期为10.2%。在“蔚小理”阵营里,蔚来和小鹏的毛利率相较去年同期都有提升,其中蔚来毛利率表现增幅最大,而曾经一马当先的理想反而在一季度的表现中落入下风。

现金流方面,今年一季度理想的自由现金流为-73.88亿元,相较去年同期的-25.31亿元有所恶化。

同时,理想给出的二季度业绩指引并不乐观,预计二季度交付量在9.5万到10万辆,同比减少10%~14.5%;总收入在241亿到254亿元,同比减少16%~20.2%。

这份指引给市场带来最大的负面声音在于,理想在4、5月已经交付了6.74万辆新车,按照二季度9.5万到10万辆的交付量来算,意味着6月份平均交付量也仅有3万辆附近的水平,二季度销量较为平淡。同时,由于L9换代版本已于5月中旬交付,而营收指引下滑某种程度上显示这款车能够带动的销量十分有限,这也让资本市场对理想L系列后续改款能否带动销量上升存疑。

财报发布第二天,理想股价下滑了4.3%,创了三年来的新低。资本市场已然对理想的前景投出了票。

从巅峰到低谷,理想输在了哪?

虽然大家都在说软件定义汽车,不过实话实讲,当下高端新能源汽车的样子更像是被理想定义的。如今,冰箱、彩电、大沙发三件套已经成为高端新能源车型产品标配,而且增程式技术的确在充电基础设施存在短板时为消费者提供了更多选择。

这套方法曾经给理想带来了巨大的成功,当大多数新势力车企还在生死线上挣扎的时候,理想早在2023年就实现了盈利。当年,理想的销量达到了37.6万辆,断层式领先竞争对手。

只不过,理想这套玩法壁垒实在太浅,无论是冰箱彩电大沙发,还是增程技术,都是各大车企一抄就会的配置。

于是,在接下来的时间里,各大车企纷纷涌入这条赛道。问界M7、零跑C16、深蓝S09等竞争者的出现,瓜分了理想的用户市场。

更为致命的是,这些车型定价都很低,让增程式车型赛道陷入了价格内卷。就拿零跑来说,凭借“半价理想”策略,硬是从理想手里夺走了2025年度销量冠军。深蓝S09这款车也是围着理想L9进行全方位围猎,冰箱、彩电、零重力座椅一应俱全,甚至前排扶手箱还可以挪到第二排、二排座椅可横向合并,售价区间约等于理想L9的一半。

深蓝S09,图片来源:懂车帝

到了纯电车型,理想的短板就更加显现出来。2025年7月29日,理想首款纯电SUV——i8正式发布,结果次日股价就大跌12.84%,核心原因在于这款车上市时定价与配置策略严重失误,超三十万元售价的低配版车型竟然没有冰箱和二排娱乐屏,被消费者吐槽“精简版理想”。

之后,理想也做出了相应的调整,全系精简为统一版本,实现“入门即高配”,并将起售价为25万元的i6发布时间提前,以安抚资本市场不安的情绪。如今,i6车型已经撑起了理想销量的大旗,已经连续3个月销量突破2万辆。

虽然依靠i6稳住了销量,但是理想似乎离高端纯电市场越来越远了。如今,30万元高端纯电SUV市场榜首长期被蔚来ES8、ES6占据。尤其蔚来ES8电池租赁方案的起售价已经降至29.88万元,比上一代便宜了16万元,削弱了理想纯电车型向上定价的空间。

最后,在舆论战场的失利,也是理想销量增长停滞的因素之一。

理想汽车的首款纯电MPV车型MEGA上市后,社交媒体上出现了大量将MEGA与“灵车”、“棺材车”等作比的恶搞图片和视频,迅速发酵成一场负面舆论危机,导致数十亿的宣传、规划等投入打了水漂。

之后,理想i8与蔚来乐道L90两款竞品上市临近,理想在社交媒体上又遭遇了不友好的言论攻击。理想汽车副总裁刘杰还因此事在微博上晒出贴图,结果直接被蔚来乐道总裁沈斐建议“直接报警”。

一位业内汽车公关的从业人员向《蓝筹企业评论》表示,“攻击理想的黑帖究竟出自谁手,还没有明确的证据。但是市面上也可以看到很多KOL恶意攻击蔚来、赞扬理想,一看也是收了钱的。因此,蔚来和理想高管的互掐,更像是彼此都掌握了黑帖来源的确凿证据,但又不想闹得鱼死网破所形成的局面。”

如今,社交媒体上充斥着大量关于理想“乱停车”的视频,很难说这些舆情对于理想的销量没有影响。如何管理好口碑,也是理想需要思考的问题。

李想要讲新故事

中国汽车工业协会的数据显示,今年前4个月,中国新能源汽车产量为428.5万辆,同比下降3.2%;销量为430.4万辆,同比增长0.1%。意味着,中国新能源汽车市场已告别高增长状态,也不再是资本市场中性感的赛道。

从理想今年的战略来看,新版L8、L7、L6将从三季度起陆续推出,纯电旗舰SUV——i9将在下半年面世,但这些都不足以支撑理想销量更上一个台阶。

降温的赛道遇上熄火的增长引擎,使得理想的股价已较高峰时期跌去了三分之二。李想迫切向资本市场讲起了新故事,这次的主角是AI和具身智能。

在AI领域,理想自2022年起就将AI列为公司战略核心,去年李想本人更是高调宣布将公司定位从“智能汽车公司”转向“人工智能科技公司”。

目前,在研发层面,理想已经布局了自研的马赫M100芯片、车载基座大模型Mind GPT、VLA司机大模型,并将自研的汽车操作系统星环OS开源。

可问题是,由于竞争关系的存在,理想的AI研发项目并不会被同行广泛考虑。如果完全自用,在同行采用自研芯片以及鸿蒙智行强势入局的背景下,这些研发项目很难帮助理想拉开与友商之间的差距,AI项目更像是为了保证自身不掉队而花费的必要开支。

按照李想的设想,自动驾驶是机器人产业的上半场,人形机器人则是下半场,两者共享芯片、大模型、感知控制等核心技术底座。但是在人形机器人大规模商用的奇点尚未到来之时,理想的AI项目似乎找不到更好的方向。

再来说说具身智能。理想的人形机器人项目代号为“Nexus”,公开资料显示其首款轮式机器人已有雏形。

虽然离大规模商业应用还有很长时间,但具身智能领域已诞生了多家头部公司,包括宇树、优必选、智元、银河通用等公司,理想的产品进展与具身智能头部企业相差甚远。而且,理想的不少老竞争对手们同样看好具身智能赛道,小鹏、小米、蔚来、比亚迪、广汽、赛力斯等车企均有布局,理想能否将汽车行业的成功复刻到具身智能身上,还是个未知数。

理想给资本市场讲述的未来故事,还不够清晰。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。