从修图工具到AI工厂,解码美图33亿营收背后的技术魔法

当"AI+美学"成为2024年科技圈最热门的关键词,美图公司交出的2024年度成绩单恰好印证了这场技术革命的商业化潜能。

这家以"修图"起家的互联网企业,在AI技术深度融入影像与设计产品的战略驱动下,不仅实现营收33.4亿元、净利润5.86亿元的亮眼业绩,更在竞争激烈的互联网赛道中开辟出独特的"生产力工具+消费服务"双轮驱动模式。

在直播电商GMV突破4.9万亿元的宏观背景下(网经社电子商务研究中心数据),美图通过AI赋能的影像生产力工具,正在重塑"颜值经济"的产业价值链。

从“流量变现”到“订阅驱动”,重构盈利模型

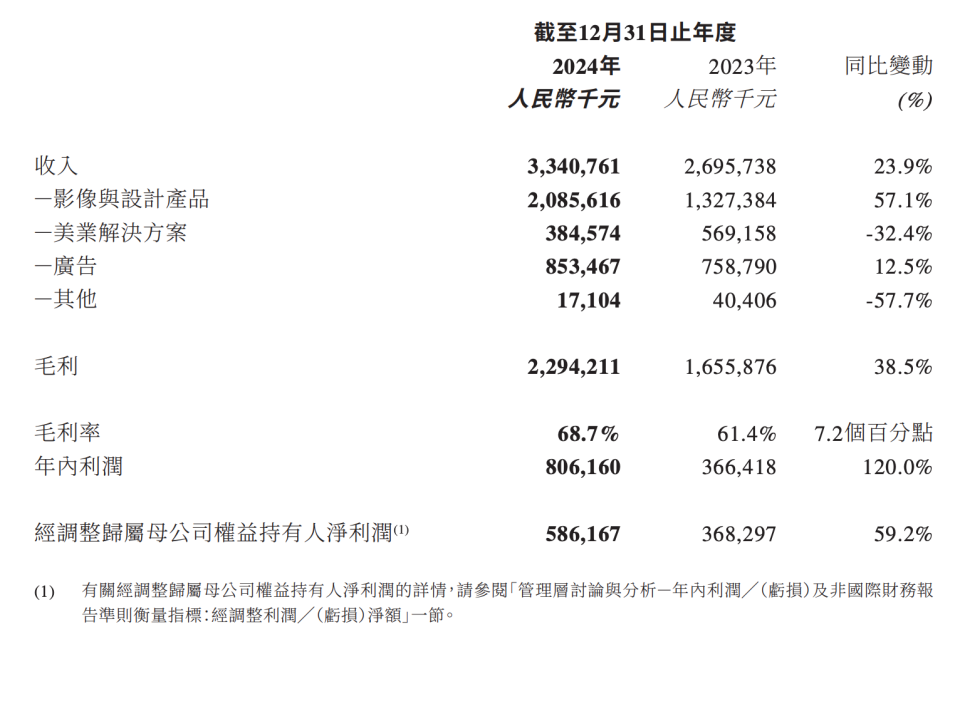

财报显示,美图公司2024年公司实现营业收入33.41亿元,同比增长23.94%,业绩落于此前预告区间上限。同时,公司公告将派发每股0.0552港元末期股息,总计2.52亿港元(约人民币2.32亿元),股息派付比率约为40%。

图源来自美图财报

其中,影像与设计产品延续高速增长,经营杠杆效应显著。影像与设计产品业务2024年实现营收20.86亿元,同比增长57.12%,营收占比达62.43%。

广告业务实现营收8.53亿元,同比增长12.48%,营收占比达25.55%,美业解决方案实现营收3.85亿元,同比下降32.43%,主要因为公司收缩非核心业务投入所致。

过去,美图曾以工具类App的广告变现为核心模式,但2024年财报显示,其收入结构已发生根本性转变。

影像与设计产品业务作为“第一增长曲线”,其核心的商业化策略是付费订阅,截至2024年底,美图产品的付费订阅用户数为1261万,订阅渗透率为4.7%。

对比2022年,付费订阅业务收入7.8亿元,同比增长57.4%;目前已连续三年同比增速超50%。订阅收入的快速增长,让美图重新笃信工具的价值。而这背后更得益于两大策略:

一是分层用户运营。美图通过AI功能差异化(如画质修复、智能抠图)吸引免费用户,再以专业级工具(如美图设计室、开拍)推动付费转化。例如,在线设计工具“美图设计室”用户数达113万,收入同比翻倍。

二是高毛利业务聚焦。由于高毛利率的影像与设计、广告收入高速增长,进一步驱动公司毛利率同比提升7.25%至68.67%。

而且,相较国际巨头Adobe(2023年订阅收入占比约30%),美图的订阅渗透率仍有巨大空间,据市场预计其利润率扩张周期仍将持续多年。

2024年,美图交出的答卷彻底改写了公司以广告为核心的收入结构。当美图将AI从“个人修图工具”升级为“生产力引擎”,其战略价值已超越传统C端赛道,这也彰显了公司聚焦核心赛道的决心。

跨越传统C端赛道,AI赋能全场景

如果说影像与设计产品是美图撬动C端用户价值的支点,那么AI对生产力的深度赋能,则正在打开更广阔的B端市场。

从电商直播的3D虚拟化身技术提升,到美图设计室赋能中小企业设计需求,美图正通过“AI+工具”的组合,将美学需求转化为可规模化的商业解决方案。

尤其在AI提升产品力的同时,付费渗透率也在稳步提升。截至2024年末,美图MAU达2.66亿,同比增长6.69%,付费用户达1261万,付费率达4.74%,同比提升1.09%。

图源来自美图官方

近来,美图持续通过AI赋能产品,推出“粘土滤镜”“脑洞特效”“AI换装”等AI爆款功能,驱动用户付费转化。

而影像与设计产品付费渗透率尽管仍处低位(仅4.7%),但AI加持下公司的产品力提升潜力值得肯定,随着生产力场景扩展,驱动付费率也有望稳步向上。

费用端,2024年美图销售/管理/研发费用率分别为14.47%、11.97%、27.26%,同比变动-1.41%、0.81%、3.69%,其中研发费用率提升主要源于生成式AI训练对应约1.4亿元增量,同时增加研发人才储备。

得益于高毛利率业务收入占比提升,以及良好的费用管控,公司经营杠杆效应显著,2024年实现经调整归母净利润5.86亿元,同比增速59.16%,远高于营收的23.94%,经调整归母净利率达17.55%,同比提升3.88%。

同时也印证了“技术投入→产品力升级→盈利改善”的正向循环,更凸显了其在AI影像赛道构建差异化壁垒的潜力。

这种从“美化生活”到“提升生产力”的跃迁,不仅让美图在竞争激烈的AI影像赛道构筑差异化壁垒,更预示着一个新趋势:当技术普惠打破专业门槛,视觉经济将进入“人人皆可创作”的生产力红利期。

全球化与创新力双轮驱动,瞄准千亿市场

只是,美图的野心不止于国内市场的深耕。在AI技术筑牢产品护城河、付费模式验证商业化可行性的基础上,公司正将目光投向全球化与研发投入的“双引擎”——通过海外市场拓展突破用户天花板,以持续的技术投入抢占AI影像生产力工具的全球制高点。

两大战略的协同,或将助力美图从“中国领先的AI美学平台”迈向“全球视觉经济生态的领军者”,而千亿市场的蓝图,正在徐徐展开。

目前,生产力与全球化战略已经有所突破,增长潜力有望逐步释放。截至2024年末,公司中国内地以外市场的MAU达9451万,同比增长21.66%。

而且,美图探索出“产品驱动增长+社媒放大”的出海策略,打造AI爆款的能力也得到初步验证。2025年2月,美颜相机推出AI换装功能,登顶新加坡等12国和地区的App Store总榜,产品MAU突破7200万,出海成为用户增长主要驱动。

生产力方面,截至2024年末,生产力工具MAU达2219万,同比增长25.63%,以AI为驱动的美图设计室付费订阅用户达113万,同比增长30%,产品收入同比翻倍增长。

图源来自美图官方

而聚焦口播视频创作的开拍截至2024年末MAU已破百万,同时美图方表示,后续将组建海外本地化团队推动生产力工具出海,期待生产力工具成为驱动美图业绩增长的又一引擎。

总体来看,美图的财报印证了“AI+垂直场景”的商业化潜力,但其未来仍需在技术迭代、用户留存与生态协同上持续突破。

在生成式AI重塑影像行业的浪潮中,这家从工具转型为生产力平台的公司,能否真正成为“中国版Adobe”?答案或将决定其市值跃迁之路的成色。

作者:桑榆

来源:港股研究社

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。