A股折戟转战港股,代工业务“腰斩”,瀚天天成进入转型阵痛期?

在全球能源转型的浪潮下,碳化硅(SiC)作为第三代半导体材料的代表,正以“电力心脏”的角色重塑新能源汽车、储能、数据中心等关键领域。

据Yole数据,2023-2029年,全球碳化硅器件市场规模将以约24%的复合增速增长,至2029年全球市场规模将接近100亿美元。

这一赛道中,中国厂商瀚天天成电子科技(厦门)股份有限公司(简称“瀚天天成”)于近日向港交所递交招股书,拟募资加码产能与技术研发,冲刺全球市场领导地位。

从特斯拉Model 3搭载碳化硅逆变器,到华为哈勃科技战略入股,碳化硅赛道早已成为资本必争之地。然而,在行业爆发期,瀚天天成却遭遇营收下滑、代工业务腰斩的困境。

其港股IPO背后,是技术迭代、产能过剩与国际巨头围剿的三重压力,更是国产半导体材料从“替代”到“引领”的生死时速。

代工业务崩塌背后,产业链话语权在转移

天眼查显示,瀚天天成是一家集研发、生产、销售碳化硅半导体外延芯片的企业,公司可提供商业化3英寸、4英寸、6英寸和8英寸碳化硅外延芯片。

图源来自招股书

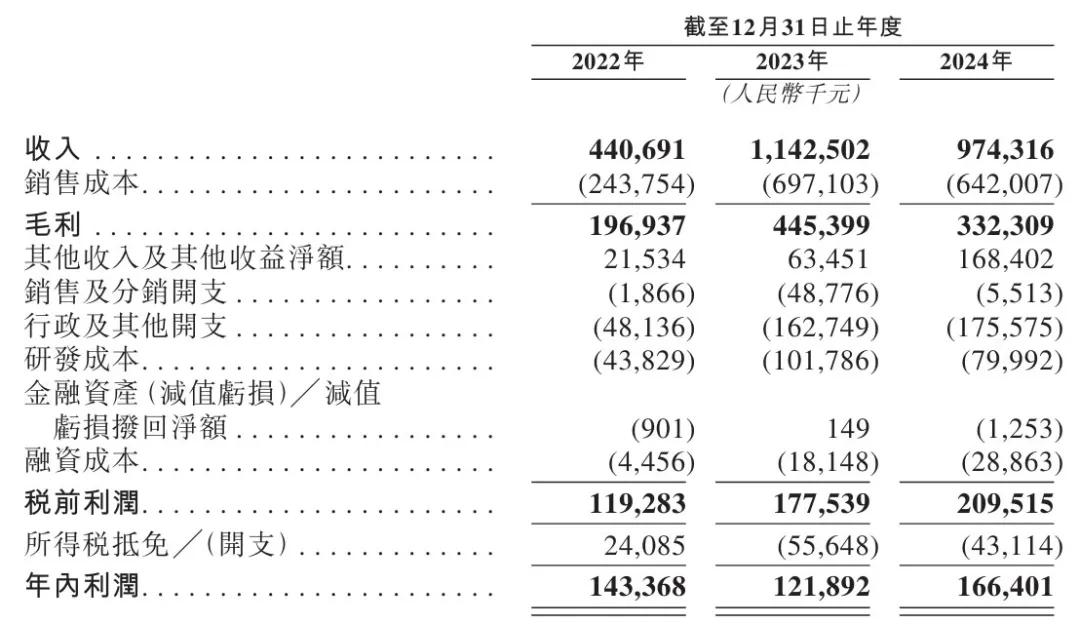

招股书显示,瀚天天成2022年、2023年、2024年营收分别为4.41亿元、11.43亿元、9.74亿元;毛利分别为1.97亿元、4.45亿元、3.32亿元。瀚天天成2024年营收同比降14.8%。

瀚天天成2024年外延片收入8.4亿元;外延片代工收入为1.21亿元,较上年同期的2.93亿元下降58.7%,占营收的比例为12.4%。来自外延片代工收入的下滑,是导致瀚天天成营收下滑的重要原因。

当前,全球碳化硅市场呈现“IDM主导”趋势,Wolfspeed、英飞凌等国际巨头通过自建衬底-外延-器件全链条,将代工需求进一步压缩。

国内市场中,比亚迪半导体、三安光电等头部企业亦加速自建外延产能,导致第三方代工市场空间锐减。

而且,2020年至2023年上半年,公司前五大客户主营业务收入占当期主营业务收入的比例分别为70.31%、74.19%、86.74%和 85.21%,瀚天天成代工业务的客户集中度高达80%,抗风险能力较弱。

为弥补代工下滑,瀚天天成将重心转向自主品牌外延片,2024年该业务收入占比提升至86.2%,但产能扩张带来了一定代价。反观国际龙头Wolfspeed,凭借IDM模式实现规模效应,其8英寸外延片已实现量产。

尽管瀚天天成拥有行业领先的碳化硅外延技术,是全球率先实现8英吋碳化硅外延晶片大批量外供的生产商,也是中国首家实现商业化3

但相比之下,Wolfspeed已积累多项碳化硅专利,形成严密的技术壁垒。在碳化硅外延国际标准委员会中,中国企业的提案通过率并不高,凸显产业链话语权缺失。

行业竞速与市场暗战,碳化硅的全球博弈

在全球能源革命浪潮中,电力正加速取代传统化石能源,成为驱动工业汽车及可再生能源领域电气化及增长的绿色动能。

灼识咨询资料显示,在这场划时代的转型中,碳化硅功率器件犹如支撑多种电力系统利用电力的“智能心脏”。这是由于碳化硅具有宽禁带、高热导率、高耐击穿场强、高电子饱和速率等突出优点,使得碳化硅能够在广泛的温度范围内实现高效、高速且稳定的电力控制与处理。

碳化硅正取代硅(Si)成为主流功率半导体器件材料,广泛应用于新能源汽车、充电桩、家电、储能、能源供应、数据中心、轨道交通、电动船舶及低空飞行等领域。

如今,碳化硅市场呈现“高增长+高集中度”特征。灼识咨询报告显示,自2023年来,按年销售片数计算,瀚天天成是全球最大的碳化硅外延供应商,并以30%的外延片市占率成为供应链关键角色。

而碳化硅外延良率是决定成本的核心指标。据悉,在为一家全球领先的碳化硅器件制造商提供的外延片代工服务中,瀚天天成外延片产品的良率为99%。

此外,中国碳化硅产业正陷入疯狂扩产。最新的统计数据揭示了一个显著的增长趋势:截至2024年6月底,中国在这一领域的产能已经达到了约348万片(等效6英寸),并且预计到年底这一数字将增至400万片。

价格战也已初现端倪。SiC产业相关企业纷纷发出了亏损预警。根据天域半导体披露数据,其6吋SiC外延片毛利率已由2023年上半年的55.4%暴跌至2024年上半年的5.7%;8吋SiC外延片毛利率则从2023年下半年的46.6%暴跌至2024年上半年的8.3%。

港股闯关的资本逻辑:估值重构与战略突围

据悉,瀚天天成曾冲刺上交所,计划募资35亿,但IPO被终止,最终转道到香港。在A股IPO被终止后,瀚天天成于2024年12月完成了一笔10亿元的融资,投资方包括工银投资等,每股成本为64.78元。

此次,瀚天天成转战港股,折射出半导体企业融资路径的深层变革。其港股IPO募资将主要用于以严谨且审慎的方式扩大碳化硅外延晶片产能,以满足不断增长的市场需求;碳化硅外延晶片研发,以提升技术能力并巩固技术优势。

对比科创板半导体企业平均PE,港股华虹半导体当前PE,估值折价明显。但瀚天天成选择港股,看重的是新能源汽车产业链标的稀缺性——小鹏、理想等车企的估值溢价,或能带动上游材料商价值重估。

而且,港股市场更看重技术壁垒与商业闭环。瀚天天成虽进入全球前十大功率器件厂商供应链,但前五大客户集中度较高。

此外,现金流与产能扩张之间也需平衡。截至2024年末,瀚天天成持有现金20.3亿元,短期偿债能力充足。但其扩产计划需要持续投入:8英寸产线建设周期需24个月,单条产线投资超10亿元。

若港股募资不及预期,可能被迫引入战投,稀释股权。更严峻的是,碳化硅外延片库存周转天数从2022年的89天增至2024年的137天,滞销风险隐现。

整体来看,瀚天天成的港股闯关,折射出中国碳化硅产业在技术、市场与资本三重维度上的复杂博弈。作为全球最大的碳化硅外延片供应商,其8英寸技术量产能力与较高的良品率展现了国产半导体材料的突破性进展。

但募资能否支撑8英寸产线建设、技术迭代能否抵御Wolfspeed等巨头的专利壁垒,仍是一场与时间的赛跑。在碳化硅“替代硅”的宏大叙事中,中国企业既要突破技术封锁,更需在资本狂飙与产能泡沫中守住商业理性的底线。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。