LG采购三星QD-OLED面板,是显示器刚需还是商业默契?

4月9日,一则来自韩媒The Elec的报道在显示行业引发关注:LG电子计划采购三星显示的QD-OLED面板,用于今年下半年推出的新款游戏显示器,采购量约为1万片,尺寸涵盖27英寸和32英寸。

表面上看,这是一次寻常的供应链选择,但放在LG与三星这对韩国“宿敌”数十年的竞争史中,这一决定颇具象征意味。究竟是产品技术上的刚性需要,还是两家巨头在OLED时代达成的某种商业默契?在钉科技看来,答案可能两者兼有。

从产品需求角度看,LG电子选择三星显示,首先是被技术指标“逼”出来的。报道指出,LG电子要求其27英寸显示器的像素密度达到160 PPI,而这一规格,LG电子旗下的面板子公司LG Display目前无法实现。原因在于,LG Display主打的WOLED技术采用的是底部发射方式,这种结构在提升像素密度时会遇到开口率下降、发光效率受损等工程难题。

相比之下,三星显示的QD-OLED采用不同的器件结构,更容易实现高PPI。对于游戏显示器这一高端细分市场,清晰度和响应速度是核心卖点,160 PPI并非可有可无的营销话术,而是产品竞争力的硬门槛。从这个意义上说,LG电子采购三星面板,更像是一家整机厂商在自有面板产能无法满足需求时,做出的理性技术选择。

然而,仅仅用“技术不足”来解释这一采购行为,显然低估了事件背后的产业逻辑。值得玩味的是,另一条供应链消息显示,三星电子正在不断提高LG Display WOLED面板在其电视产品线中的采购比例。

三星电子仅在部分旗舰电视型号中使用自家三星显示的QD-OLED面板,而在其他产品线上,WOLED的渗透率稳步上升。这意味着,一个交叉采购的闭环正在成型,即LG Display向三星电子供应大尺寸WOLED电视面板,三星显示则向LG电子供应QD-OLED显示器面板。

这种交叉采购之所以能从“难以想象”变为“常态”,与中国面板企业的强势崛起密不可分。自从三星将LCD产线转让给中国企业,并将竞争重心全面转向OLED之后,中韩面板产业的格局已然改写。

在京东方、TCL华星等厂商的猛烈攻势下,LCD面板利润微薄,三星和LG不得不将OLED视为最后的差异化堡垒。而在堡垒内部,两家公司发现,与其在所有领域全面对抗,不如在各自弱势环节互相借力。三星需要LGD的大尺寸WOLED来填充电视产品线,LG则需要三星的高PPI QD-OLED来抢占游戏显示器市场。生存优先于竞争,这一朴素的商业逻辑,正在重塑两家宿敌之间的关系。

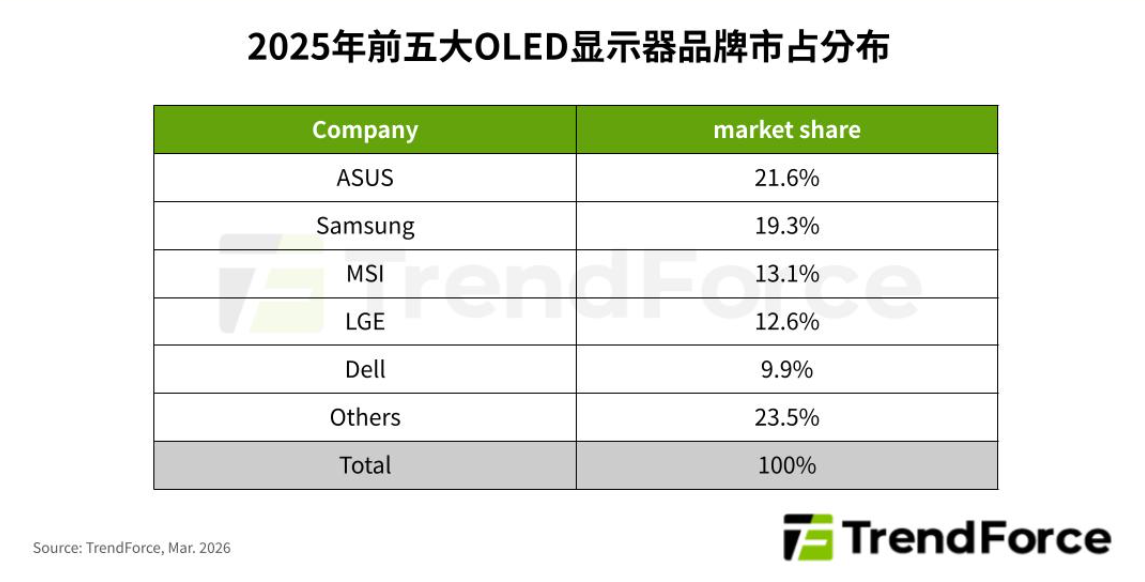

市场数据也为这种默契提供了现实支撑。根据TrendForce集邦咨询的数据,2025年全球OLED显示器出货量达到273.5万台,年增率高达92%,2026年预计还将再增长51%。在品牌份额上,华硕以21.6%居首,三星电子19.3%紧随其后,微星13.1%,LG电子12.6%,戴尔(外星人)9.9%。可以看出,OLED显示器市场仍处在高速增长且格局未定的阶段,任何一家厂商都不愿因面板供应问题而掉队。

对于LG而言,采购三星QD-OLED面板,这既是产品需要,也是商业默契。前者关乎技术参数的实现,而后者则关乎整个韩系OLED产业的生存。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。