江阴银行新领导班子,有多少“老将”?

近日,江阴银行(002807.SZ)确认了新一届领导班子,其中宋萍出任董事长、倪庆华出任行长,另外,还有多位高层继续担任副行长职务。

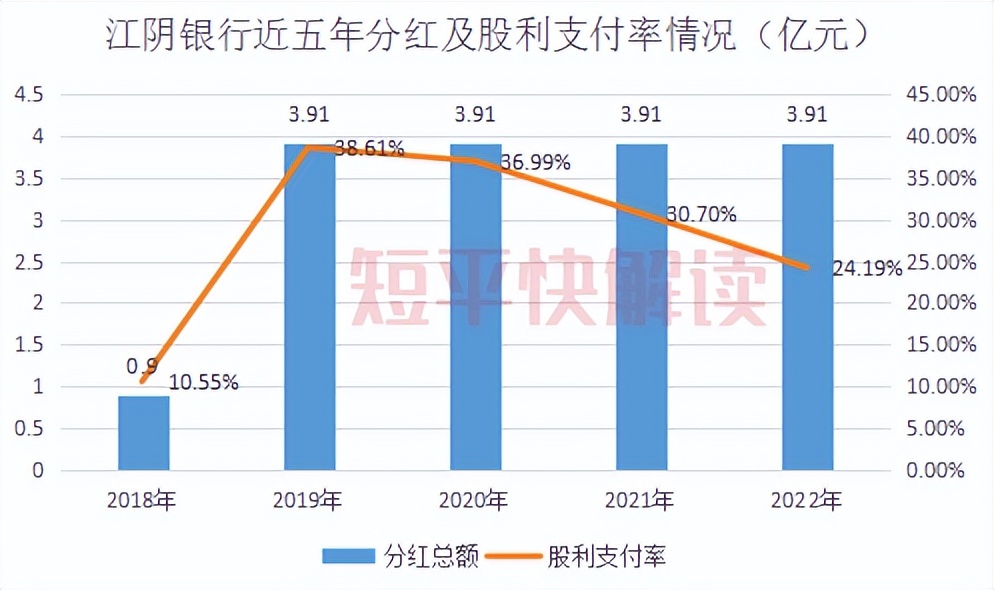

最近五年,江阴银行营收总体呈现上升态势,中间略有波动,归母净利润屡创新高,但公司的分红总额已经连续四年保持一致,均为3.91亿元,股利支付率则从2019年38.61%下滑至2022年的24.19%。

今年第一季度,江阴银行实现营收、净利双增,其中营业收入同比增长4.03%至10.36亿元、归母净利润同比增长12.78%至3.1亿元。拉长时间线来看,该季度营收增速扭转了去年Q4营收下滑的困境,但与2022年其他季度十位数的增幅还存在较大差距。而该季度的归母净利润增速是2021年Q2以来,增幅最低的季度。

新班子有多少“老将”?

6月28日,江阴银行(002807.SZ)披露重磅公告——确定新一届领导班子。

根据公告,江阴银行2023年第一次临时股东大会选举宋萍、倪庆华、卞丹娟、范新凤、陈强、陈协东、徐建东为公司第八届非独立董事,周凯、乐宜仁、汪激清、董斌为公司新一届独立董事。

根据第八届董事会第一次会议决议公告,宋萍被选举为董事长、倪庆华被聘任为行长、王峰、倪志娟、王凯、王安国等被聘任为副行长,另外,卞丹娟、常惠娟分别被聘任为董事会秘书、财务总监。任期与第八届董事会一致。

据短平快解读了解,此前6月13日,江阴银行公告称,因工作调整需要,孙伟辞去本行执行董事、董事长、战略发展委员会主任委员及三农金融服务委员会委员职务。辞职后,孙伟不在江阴银行及子公司担任任何职务。

彼时,暂时接替孙伟董事长等相关职务的正是宋萍,而本次董事会会议则正式确认了宋萍的职务。

公开资料显示,宋萍出生于1977年,研究生学历,是高级经济师,是江阴银行的“老将”,曾任公司第二届、第三届董事会董事、第五届监事会监事长,在2016年5月至2019年4月任宜兴农商行董事、行长、党委副书记。

2019年4月起,宋萍出任江阴银行第六届董事、行长、党委副书记,在第七届董事会仍担任上述职务,今年5月起任党委书记。

从履历来看,宋萍是银行业的“老将”,而且工作经历多与江阴银行有关,这意味着她对江阴银行是知根知底,可以更好地掌握全局。

除了宋萍之外,江阴银行新一任领导班子当中,还有多少是公司“老将”呢?

行长方面,今年5月30日,倪庆华出任江阴银行党委副书记,如今被聘任为行长,可见其被寄予厚望。从工作经历来看,倪庆华此前主要在昆山农村商业银行工作,曾任党委委员,副行长,也是行业资深人士,但不属于公司“老将”。

副行长方面,江阴银行新一届副行长全都是公司“老将”。

具体来看,王峰在1996年加入江阴银行,自2014年7月起,担任公司的副行长。

倪志娟、王凯自2020年5月起担任江阴银行副行长职务,已经在该行担任过一届副行长职务。

王安国自2022年6月起,在江阴银行担任副行长职务,其担任该职务已有一年的光景,另外,王安国曾任江阴银行合规部总经理助理、合规

此外,卞丹娟、常惠娟也是江阴银行的“老将”,在公司任职的时间超过了20年,其中卞丹娟是江阴银行第七届董事会秘书,而常惠娟自2019年10月起任该行财务总监。

总体来讲,江阴银行新一届领导班子基本上以“老将”为主,董事长的更迭是最大的变化。另外,对比来看,江阴银行第七届领导班子中,有五位副行长以及一位行长助理(挂职),除王峰、倪志娟、王凯继续担任副行长之外,原副行长过晟宇在去年7月因工作调动辞职,而原行长助理(挂职)袁坤在去年6月因工作变动辞职。

值得指出的是,倪庆华能够力压一众“老将”,出任江阴银行的行长职务,可见公司对其的重视程度,其未来交出的成绩单将会备受关注。

净利屡创新高,分红总额连续四年不变

官网显示,江阴银行前身是江阴市信用合作社联合社,是全国首批三家股份制农村商业银行之一于2016年9月2日正式登陆深交所。截至2022年末,江阴银行下设1家直属营业部,3家分行,以及31家一级支行,员工合计1787人。

据短平快解读了解,资产方面,2018年至2022年,江阴银行资产规模稳步增长,从初期1148.53亿元增加至末期1687.51亿元,年均复合增长率10.1%,同期的贷款总额从629.86亿元上升至1031.29亿元,年均复合增长率13.12%。

负债方面,江阴银行的负债总额从初期1042.14亿元上升至1543.36亿元,年均复合增长率10.32%,而存款总额从847.58亿元上升至1267.09亿元,年均复合增长率10.57%。

营收方面,江阴银行的最近五年的营业收入分别为31.86亿元、34.04亿元、33.51亿元、33.67亿元、37.8亿元,同比分别变动27.09%、6.86%、-1.56%、0.46%、12.27%。营收总体呈现增长态势,但存在较大波动,另外,年均复合增长率仅为4.37%,远远逊色于资产增速。

分析来看,江阴银行的营收之所以在2020年、2021年出现低迷,主要是非利息收入大幅减少所致,分别为7.92亿元、5.36亿元,同比分别下降15%、32.36%。

进一步研究发现,导致江阴银行这两年非利息收入减少的最大原因是投资收益的锐减,分别为6.38亿元、3.05亿元,同比分别大幅下降13.87%、52.15%,其中2021年主要是处置其他债权投资取得的投资收益大幅减少所致,从2020年3.4亿元减少至2021年0.74亿元,公司称主要系当期债券买卖差价减少所致。

2022年,江阴银行的非利息收入情况有所改善,同比增长9.45%至5.86亿元,其中投资收益同比增长27.75%至3.9亿元,超过同期的利息净收入增速(12.81%)。

今年第一季度,江阴银行实现营业收入为10.36亿元,同比仅增长4.03%,以最近5个季度来看,该季度的营收扭转了2022年Q4同比下滑(12.77%)情况,但与2022年Q1~Q3均十位数的营收增幅还存在着较大差距。

分析来看,江阴银行今年Q1的利息净收入为8.09亿元,同比仅增长2.25%,而手续及佣金净收入、投资收益分别为0.15亿元、1.37亿元,前者同比骤降60.65%,后者同比微增0.25%。

净利方面,江阴银行近五年的归母净利润保持增长态势,分别为8.57亿元、10.13亿元、10.57亿元、12.74亿元、16.16亿元,同比分别增长6.05%、18.12%、4.36%、20.51%、26.88%。

不过,与公司盈利能力持续增强形成对比的是,江阴银行的近四年的分红总额均为3.91亿元,对应的股利支付率则持续下降,分别为38.61%、36.99%、30.7%、24.19%。从这点来看,公司需要进一步加强分红能力,更好地回报投资者。

今年第一季度,江阴银行实现归母净利润3.1亿元,同比增长12.78%,该增速是继2021年Q2以来的新低。与此不同的是,江阴银行同期的拨备覆盖率处在较高水平,为481.07%。

从今年Q1情况来看,江阴银行的营收情况并不太乐观,而净利润增速也较之前有所放缓,需要密切关注后续的发展情况,同时,这意味着新一届领导班子的挑战并不低,责任重大。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。