董事长退休后,长沙银行行长获晋升

2025年底,长沙银行原董事长赵小中因到龄原因退休,70后行长张曼被董事会选举为新任董事长,任职资格尚有待核准,期间代为履职董事长职责。

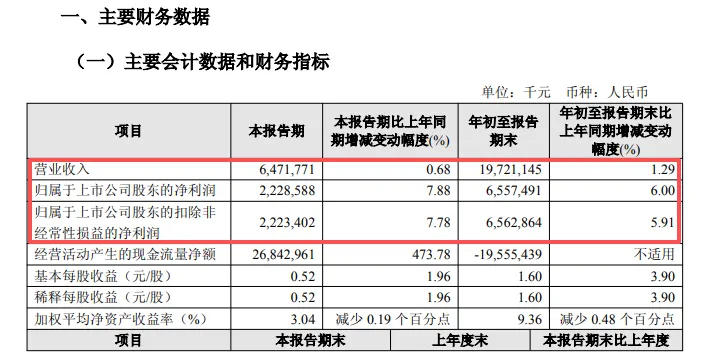

2025年前三季度,长沙银行营收、净利双增,不过增速均为个位数,收入增速仅1.29%,面临着增长瓶颈,主要是利息净收入转降所致,后续仍有待进一步观察。

另外,长沙银行贷款质量有所下滑,主要与个人贷款不良增长较快相关,主营消费贷款的长银五八2024年至今业绩下滑明显,去年6月挂牌转让超10亿元不良消费贷款,该类贷款的质量需要引起重视。

董事长到龄退休,行长晋升

董事长到龄退休。2025年12月19日,长沙银行原董事长赵小中因到龄原因退休,同时将不再担任法定代表人,辞职后将不再担任公司任何职务。

公开资料显示,赵小中出生于1965年11月,曾供职于中国人民银行湖南省分行、长沙市华夏城市信用社,此后加入长沙银行,曾任华夏支行、华龙支行行长,长沙银行副行长、行长、董事长等职务,其中董事长任职从2022年1月直至本次辞职,2023年税前年薪为133.68万元,目前持有公司4.9万股。

长沙银行表示,在赵小中董事长任内,本行相继实现获批基金托管资格、完成湖南县域机构全覆盖、资产规模突破万亿、行业排名进入全球200强等多项里程碑式成就。董事会对其任职期间做出的卓越贡献表示衷心的感谢。

张曼晋升为董事长。同日,长沙银行董事会确定董事长接任人选,选举张曼为第八届董事会董事长,任职资格尚需国家金融监督管理总局湖南监管局核准,在此期间代为履行董事长职务。

张曼出生于1972年5月,曾任中国农业银行长沙县支行营业部副主任、客户部主任、副行长,加入长沙银行后,历任星城支行行长,湖南长银五八消费金融股份有限公司筹备办公室主任,此后担任公司副行长、行长职务,是公司现任董事、行长。

2024年9月,张曼开始担任长沙银行行长职务,如今晋升为董事长,这意味着公司又要选举新一任行长,截至2025中报,公司副行长包括吴四龙、白晓、李兴双、李建英、罗刚、黄建良、王伟华,未来行长是从内部晋升还是从外部聘任,尚有待时间验证。

2025年5月,长沙银行完成换届选举,董事李孟、独立董事郑超愚、张颖离任,另外,首席风险官由黄建良变更为彭敬恩,后者还担任董事会秘书职务,而首席信息官仍然由邬胜担任。

利息净收入何以转降

收入增速放缓。近年来,长沙银行的业绩保持着增长态势,2022年至2024年营业收入分别为228.68亿元、248.03亿元、259.36亿元,增速放缓明显,分别为9.58%、8.46%、4.57%;归母净利润分别为68.11亿元、74.63亿元、78.27亿元,增速同样放缓,分别为8.04%、9.57%、4.87%,面临着增长瓶颈。

据短平快解读了解,2025年前三季度,公司实现营业收入、归母净利润分别为197.21亿元、65.57亿元,同比分别增长1.29%、6%,收入增速进一步放缓。

利息净收入转降。近年来,银行业净息差普遍收窄,导致银行承压,长沙银行从2020的2.58%下滑至2024年的2.11%,去年前三季度进一步下滑至1.63%,累计下滑0.95个百分点。

与此同时,利息净收入增速呈现放缓态势,2022年至2024年分别为11.52%、11.47%、2.68%,去年前三季度转降,同比下滑2.94%至144.49亿元,是收入进一步放缓的关键。进一步来看,2025年Q2、Q3同比分别下降5.43%、5.28%至45.65亿元、47.9亿元。

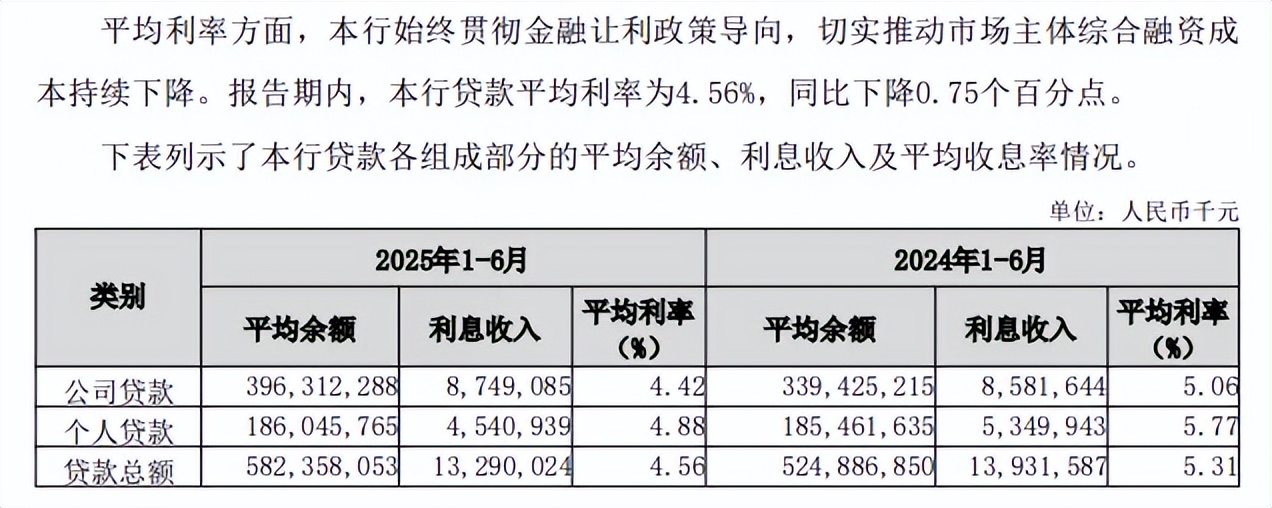

贷款利息收入何以转降。2022年至2024年,长沙银行贷款利息收入稳增,分别为238.27亿元、269.69亿元、279.79亿元,2025年中报则出现反转,利息收入为132.9亿元,同比减少6.42亿元,降幅4.61%。

这一现象主要是由贷款平均利率持续下滑引起,从2022年的6.01%下滑至2025年中报的4.56%,累计下滑1.45个百分点。

进一步来看,长沙银行公司贷款利息收入仍然保持增长,而个人贷款利息收入自2024年以来均为下滑,当年为107.72亿元,同比减少7.85亿元,降幅6.79%,2025年上半年为45.41亿元,同比下降8.09亿元,降幅15.12%,下滑加剧。

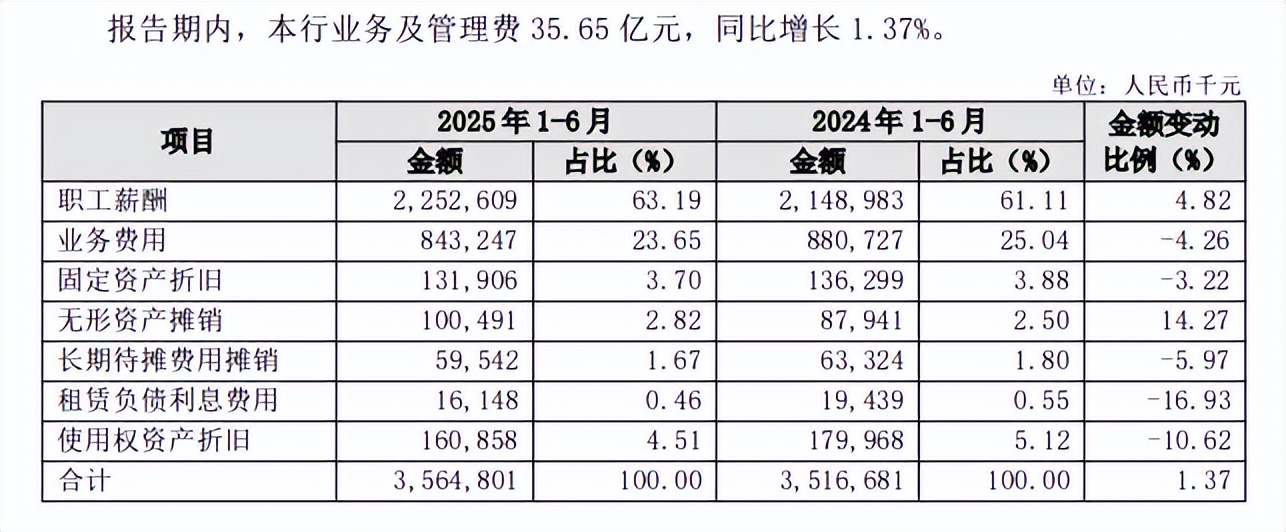

信用减值减少增厚利润。面临着收入瓶颈,长沙银行优化了业务及管理费支出,2025年前三季度为52.54亿元,同比增长仅1.63%,与收入增速大体相当,而从中报来看,除了职工薪酬保持增长,其余费用全部出现了下滑。

另一方面,信用减值损失则有所减少,金额为63.58亿元,降幅1.78%,各季度损失分别为24.74亿元、19.48亿元、19.37亿元,Q1同比增长16.38%,随后两个季度分别下滑10.69%、10.62%,一定程度上提升了当期利润。

贷款减值损失是大头,2025年中报为45.81亿元,同比增加4.39亿元,增幅10.59%,显然贷款损失仍然需要引起重视,公司称适当加大减值准备的计提以提升风险抵御能力。

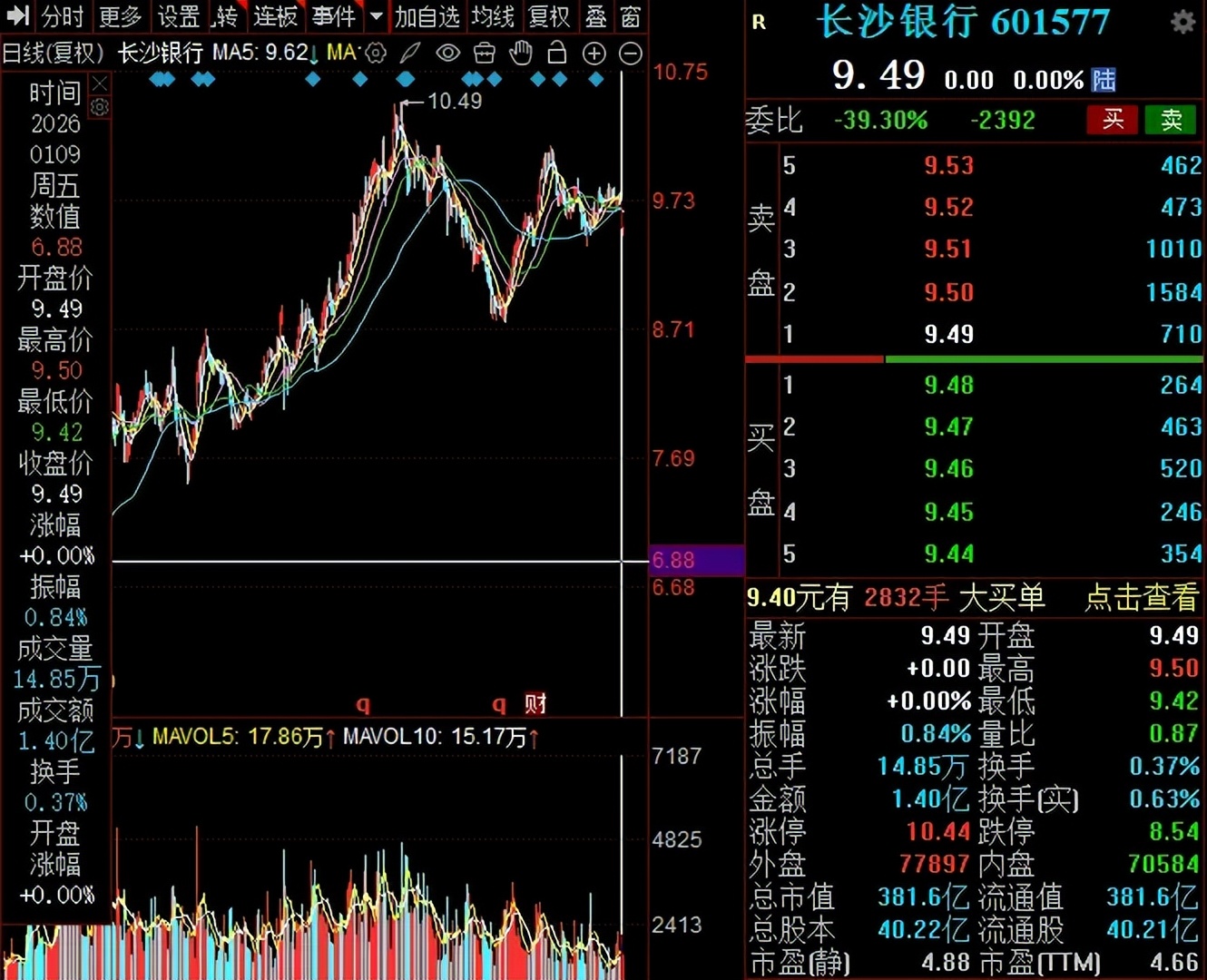

股东套现超1亿。二级市场上,长沙银行表现较为亮眼,自2024年9月的5.9元/股(前复权,下同)的低点一路上扬,高点至10.49元/股,2025年股价走势总体呈现“M型”,截至1月9日收盘,股价为9.49元/股,较高点跌幅不到10%,总体较为稳定,总市值381.6亿元,TTM市盈率4.66倍。

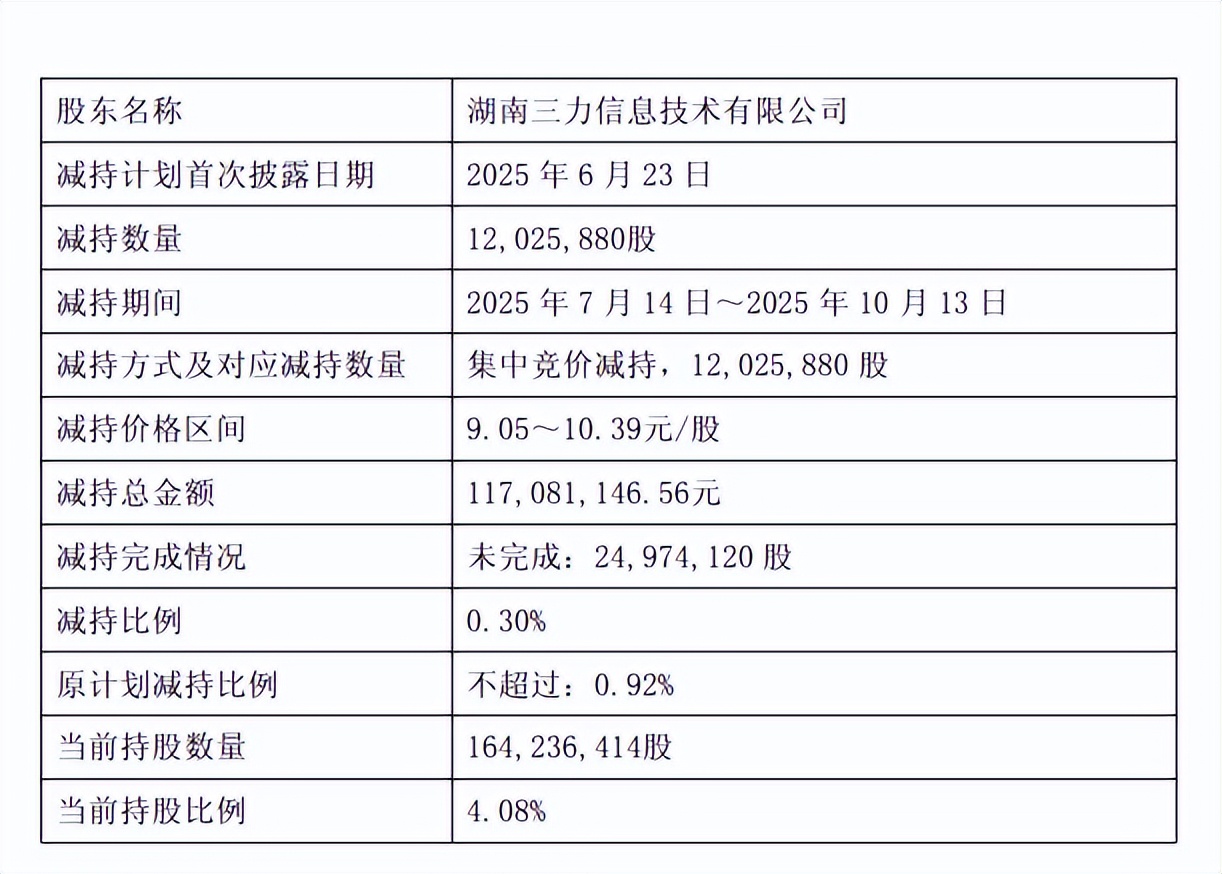

值得一提的是,2025年6月,湖南三力信息技术有限公司拟减持公司股份不超过3700万股,10月份完成减持,累计减持股份1202.59万股,与原计划相差较大,套现金额1.17亿元。在其减持期间,公司股价波动较大,减持结束后股价迎来反转。

零售不良大增,挂牌转让超10亿元不良资产

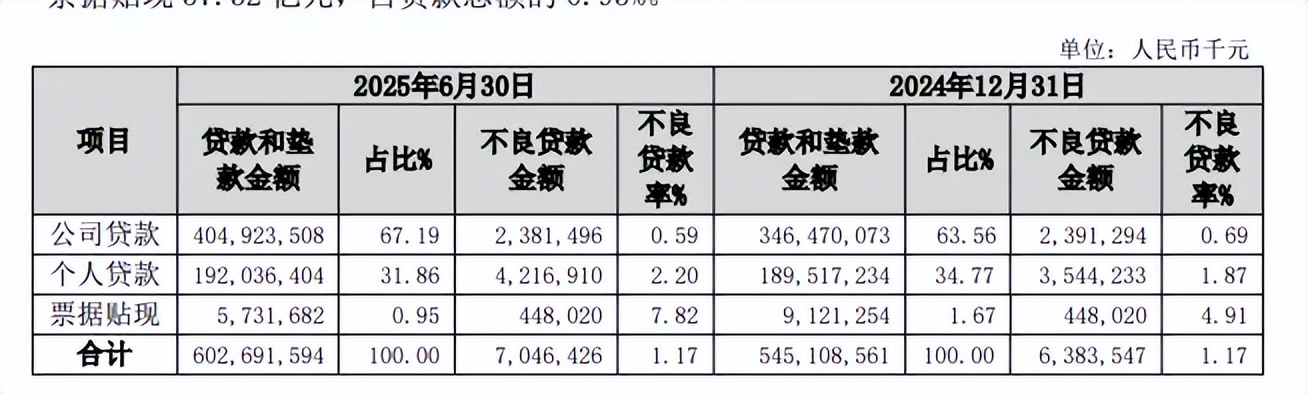

不良转增。2022年至2024年,长沙银行不良贷款稳增,分别为49.37亿元、55.97亿元、63.84亿元,不良贷款率总体较为稳定,分别为1.16%、1.15%、1.17%。

据短平快解读了解,2025年前三季度,公司不良贷款进一步增加至71.62亿元,较上年末增加7.78亿元,不良贷款率1.18%,较上年末上升0.01个百分点,需要引起注意。

对公不良双降。据2025中报,长沙银行公司贷款不良贷款为23.81亿元,较上年末有所下滑,不良贷款率0.59%,较上年末下滑0.1个百分点,总体情况良好。

进一步来看,对公不良贷款主要集中在制造业、批发和零售业、建筑业,分别为10.96亿元、4.31亿元、2.27亿元,不良贷款率分别为2.34%、1.09%、0.43%,其中制造业、建筑业较上年末分别上升0.16个百分点、0.04个百分点。另外,教育行业不良贷款上升较为明显,金额为9092.2万元,较上年末上升6078.5万元,不良贷款率0.86%,较上年末上升0.58个百分点。

此前11月18日,公司董事会同意对6.95亿元的不良债权资产进行批量转让处置,涉及7户。

个人不良贷款双增。需要指出的是,长沙银行个人不良贷款双增,2025年在中报不良贷款为42.17亿元,较上年末增加6.73亿元,不良贷款率2.2%,较上年末上升0.33个百分点。

截至中报,个人贷款1,920.36亿元,较上年末增加25.19亿元,增长1.33%。其中,个人消费贷款余额808.45亿元,较上年末增加56.66亿元,增长7.54%;个人经营性贷款余额299.70亿元,较上年末减少0.75亿元,下降0.25%;住房按揭贷款余额653.18亿元,较上年末减少8.10亿元,下降1.23%。

不过公司并没有披露具体的不良贷款情况,外界无法知悉更多。

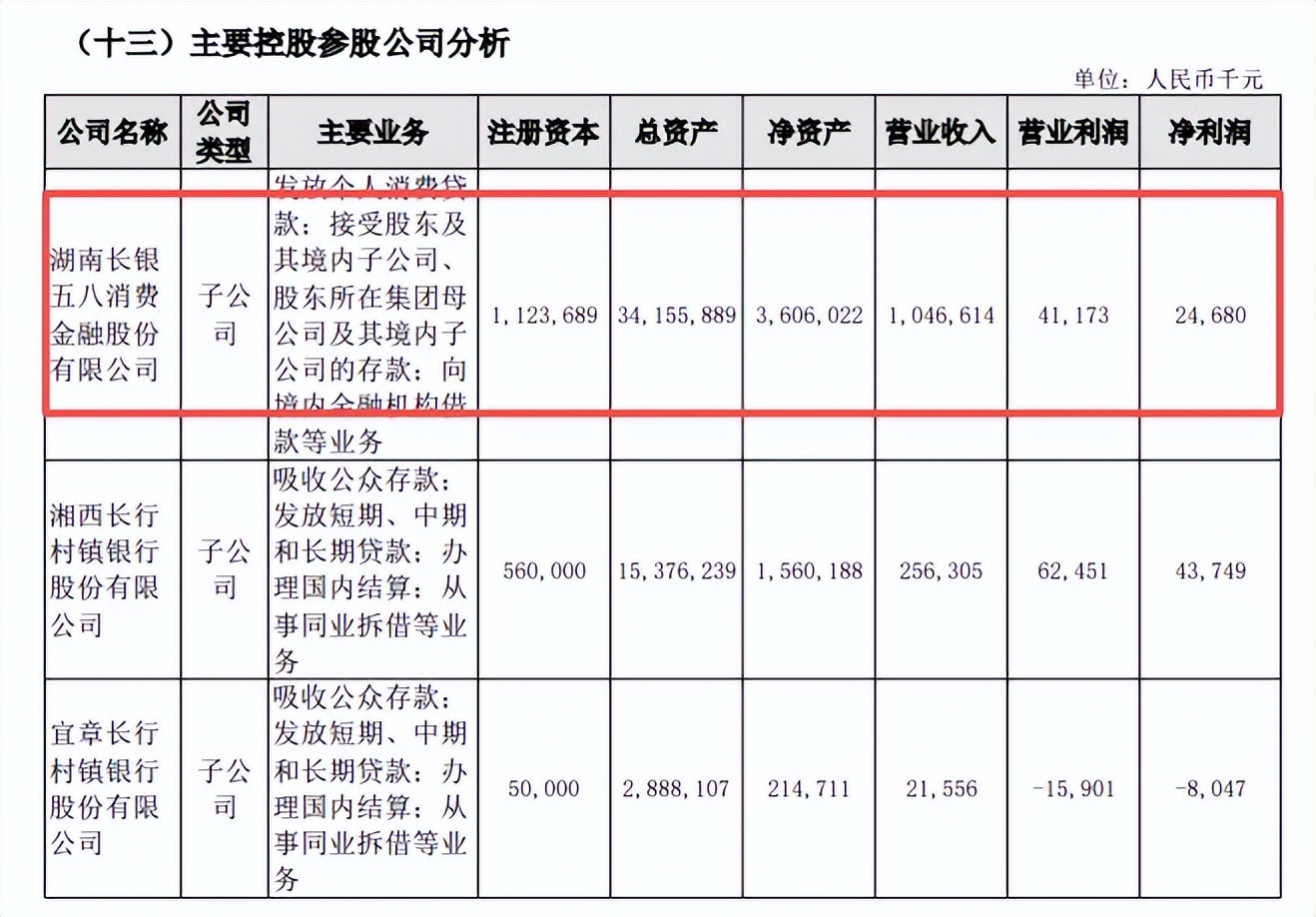

长银五八业绩转降。2025年12月15日,长沙银行董事会审议通过对控股子公司湖南长银五八消费金融股份有限公司(长银五八)的增资方案,拟对长银五八增资不超过15.5亿元,该增资能进一步充实长银五八资本,增强其风险抵御能力,该增资尚需股东大会审议、以及报请监管部门核准。

2022年至2024年,长银五八实现营业收入分别为23.27亿元、32.33亿元、29.86亿元,净利润分别为5.26亿元、6.83亿元、0.34亿元,其中2024营收、净利双降。2025年中报,长银五八实现收入10.47亿元,同比下滑约23%,净利润2468万元,同比骤降约83%,面临着巨大的挑战。

值得一提的是,2025年6月,长银五八公开转让2025年第1期个人不良消费贷款(重新挂牌),未偿本息总额10.39亿元,涉及64909笔资产,借款人达到8180户,拍卖起始价4509万元,约是未偿本息总额的4.34%。

内控合规需重视。2025年12月,长沙银行星城支行因代销基金销售人员资质管理不到位,代销基金销售行为管理不到位被罚款60万元,相关责任人被警告。此前9月,桃源支行因违规发放贷款用于清收表外不良贷款被罚款30万元,相关责任人被警告。

据2025中报,长沙银行深入开展内控合规检查,建立检查统筹管理机制,织牢织密合规风险防护网络,包括完善合规管理体系建设、推进数字化合规管理、推进合规文化建设,而从上述罚单来看,还需要进一步强化内控合规管理。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。