天津银行2024年业绩增长疲软,消费金融能否成为转型突破口?

出品|WEMONEY研究室

文|林见微

作为中国四大直辖市城商行之一,天津银行近日发布2024年成绩单。从数据来看:其总资产和贷款规模分别增长了10.1%和11.3%,但营业收入增长1.5%,归母净利润增长1.1%,至38亿元。

年报数据折射出这家区域性银行在利率市场化与数字化转型浪潮中的艰难突围。当传统存贷利差持续收窄,与京东集团联手押注消费金融,能否成为其突破增长瓶颈的关键支点?

01 资产扩张与盈利疲软的剪刀差

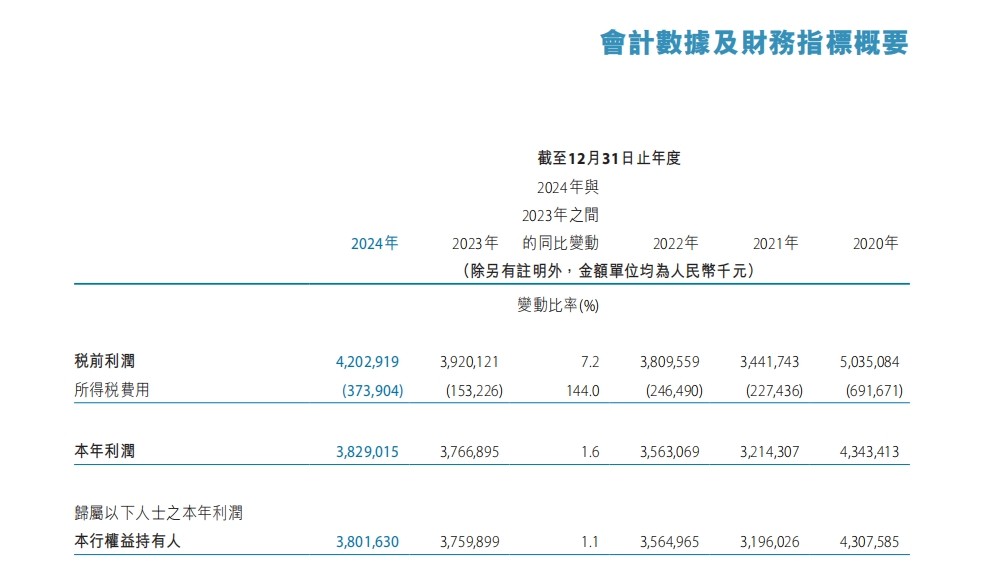

翻开天津银行2024年报,该行全年实现营业收入167.09亿元,同比增长1.5%;实现净利润38.02亿元,同比增长1.11%。净利息收益率由上年同期的1.65%减少至1.47%。规模增长方面,截至2024年末,天津银行资产总额9259.94亿元,较上年末增长10.1%,其中各项贷款余额4407.79亿元,较上年末增长11.3%。

10.1%的资产增速与1.1%的净利润增幅形成鲜明反差。更值得关注的是,净利息收入同比下降0.9%,核心盈利指标净息差较上年再降18个基点至1.47%。在银行业普遍承压的背景下,中间业务收入6.9%的增速虽带来些许暖意,却难掩传统盈利模式失速的隐忧。

图源:天津银行2024年度业绩公告

这种结构性矛盾在个人消费贷款业务中尤为凸显。尽管全行贷款规模持续攀升,但个人消费贷款余额却呈现五年连降态势,从2019年的916.6亿元骤减至421.7亿元。

图源:整理自天津银行历年业绩报告

02 万亿消金市场的破局尝试

在银行业整体承压的背景下,天津银行正试图通过调整盈利模式,拓展多元化收入来源,以扭转局面。尤其是在消费金融领域的“重注”,让天津银行的这一布局成为其能否突破增长瓶颈的关键变量。

面对增长困局,天津银行2024年末的重磅动作引发市场关注。2024年12月20日,天津银行发布公告,将与广州晶东贸易、网银在线、中国对外经济贸易信托有限公司、天津经济技术开发区国有资产经营有限公司、Home Credit N.V.、捷信消金签订协议,出资人民币5亿元,投资捷信消金。天津银行在股权重组后的消金公司持有10%股权。

5亿元战略投资捷信消金,携手京东集团打造消费金融新平台,标志着其正式加入万亿级市场的角逐。这场联姻的想象力在于:京东的5.8亿活跃用户与消费场景,能否与天津银行的金融牌照优势产生化学反应?

从合作蓝图看,双方计划在场景获客、联合风控等领域深度协同。京东的消费大数据和人工智能技术,理论上可为天津银行提供精准的用户画像和风险评估。而银行端的资金成本优势,又能降低消费金融产品的定价门槛。这种"科技+金融"的互补模式,恰是当前消费金融市场最主流的破局路径。

但现实挑战同样不容忽视。我国持牌消费金融业态历经十五年演进,已进入成熟发展期。后来者要想占有一席之地仍需直面挑战:如何提升自身在新消金公司的话语权?如何在红海市场中打造差异化产品?如何平衡规模扩张与风险管控?这些问号都悬在天津银行头顶。

03 零售转型的二次革命

消费金融布局的深层逻辑,实则是天津银行零售转型的延续与升级。

近年来,天津银行将零售转型作为发展重点,旨在提升盈利能力和市场竞争力,力求实现银行发展的“第二极”。不过,在零售转型过程中,天津银行却面临一些挑战,特别是在响应市场需求变化和产品创新方面,尚需予以提升和改善。

天津银行的零售转型面临的主要挑战之一是产品创新不足。虽然推出了一些创新产品,但未能完全满足消费者日益多样化的需求,特别是在年轻人对个性化金融服务的需求上。要精准响应市场变化,天津银行或有必要加快产品创新,以契合市场趋势。

在风险管理方面,天津银行也面临一定挑战。2024年度业绩公告显示,天津银行的个人消费贷款不良率为1.83%,略高于同业水平。与江苏银行的0.89%和宁波银行的0.76%相比,天津银行的风控能力亦存在一定提升空间。

同业对比来看,江苏银行通过"随e贷"产品实现消费贷款三年翻番,宁波银行依托财富管理打造第二增长曲线,这些成功案例都指向一个结论:零售转型绝非简单的业务重心转移,而是从组织架构到科技能力的全面进化。

当持牌消金布局遇上零售转型,天津银行实际上在下一盘生态化的大棋。消费金融业务积累的用户行为数据,可反哺零售客群的精准营销;零售网点沉淀的本地化资源,又能为消金业务提供线下触达入口。这种双向赋能若能实现,将创造1+1>2的协同效应。

站在十字路口的天津银行,正试图用消费金融的钥匙打开增长新局。这场突围战的胜负手,不仅在于战略选择的正确性,更取决于组织执行力、科技穿透力和风险把控力的系统提升。在银行业分化加剧的当下,区域城商行的转型之路注定不会平坦,但唯有主动求变者,方能在市场洗牌中赢得生机。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。