泸州老窖,尚能饭否?

作者 | 深水财经社 纳兰

目前A股一共20家上市白酒企业,2025年上半年营收正增长只有5家,净利润正增长的也只有5家。

营收和净利润同时正增长的只有3家,分别是贵州茅台、天佑德酒和五粮液。

今天的白酒观察重点说下泸州老窖(000568),这家公司也是老牌白酒,曾经走过一些弯路,沉沦了很多年。

但是从2016年开始,泸州老窖奋起直追,到2025年刚好满十年。上一个轮回泸州老窖是吃到红利了,那么下一个轮回会面临什么?

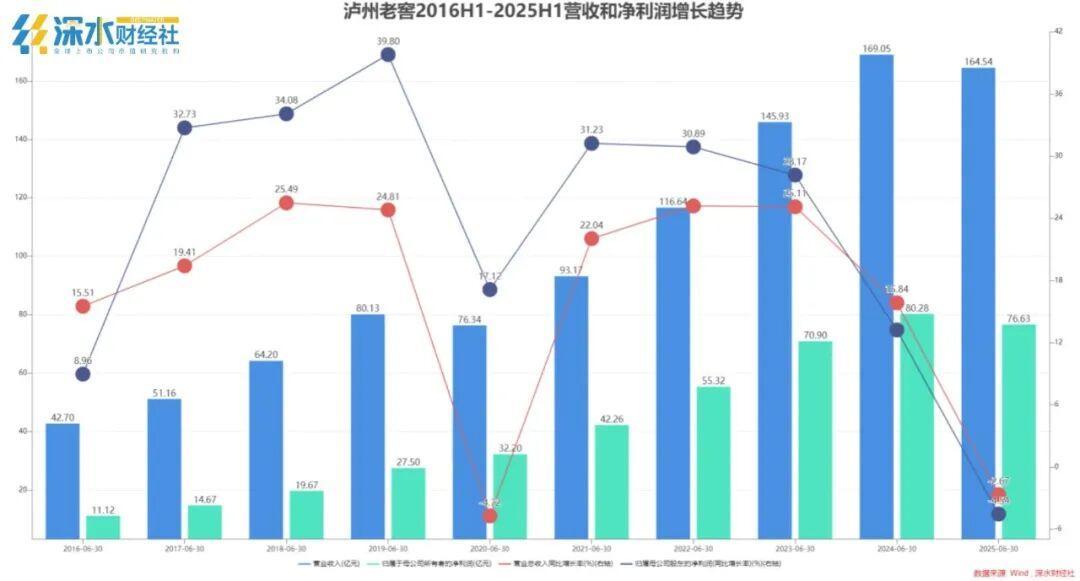

总的来说,今年上半年泸州老窖表现尚可,营收下滑2.67%,净利润下滑4.54%,幅度不是很大。

但是要看到,泸州老窖作为近十年的“升班马”,从去年开始有点后劲不足,或者有一种文雅的说法叫“主动降速”。所以今年降幅不大可能也是因为去年基数比较低。

下面我们从盈利和产品角度分析下泸州老窖上半年的情况,和未来可能的走势。

最近流行AI写作,我们也会用AI查找和梳理信息,但是文章方向和角度还是要人工写作,AI暂时还替代不了人工的思考。

低基数下的抗跌

2025年上半年,泸州老窖实现营业收入164.54亿元,同比下降2.67%;实现归属于上市公司股东的净利润76.63亿元,同比下降4.54%。

这几年泸州老家每年都会定一个经营目标,比如2023年的目标是营收增长15%,最终超额完成。

但是2024年又设定了营收15%的增长目标,结果却只完成了3.19%,距离差很远。

2025年的经营目标不再设具体数字,只剩下一句“全年营业收入稳中求进”,但是上半年营收和净利润的双下滑,既没有稳,也没有进。

市场行情不好,设定目标也是给自己挖坑,走一步看一步最好。

泸州老窖今年上半年营收和净利润增速虽然下滑,但是幅度还不算大,营收增速在20家酒企中排第七。

二季度单季营收下滑7.97%,在20家酒企中排第八。表现中规中矩。

这里一个主要原因是去年的基数比较低。泸州老窖2024年四个四个季度业绩表现是高开低走,四个季度单季营收增速分别为20.74%、10.51%、0.67%和-16.86%,2024年下半年竟然离奇的业绩崩塌。

2024年四季度单季营收增速排名

当然也不是老窖一家,去年四季度20家上市酒企有一半出现营收下滑,比如山西汾酒也下滑了10.24%,今世缘下滑7.56%,迎驾下滑5%。

这轮白酒行业调整就是从去年开始的,所以今年的业绩普遍下滑也不能怪到所谓“禁酒令”头上,去年这个规定还没出来就开始下滑。

行业周期和消费不振是才是真正原因,不能全让“禁酒令”背锅。

分季度来看,2025年前两个季度单季营收增速分别1.78%和-7.97%,净利润增速分别为0.41%和-11.1%,两者趋势保持一致,第二季度业绩下滑幅度较第一季度加大。

老窖董事长刘淼多次强调 “无体量无地位”。3月初,泸州老窖举行年度经销商大会,董事长刘淼明确提出泸州老窖要在高端白酒市场竞争中重回行业前三,远期目标白酒营收要突破千亿元,股票市值突破万亿元。

每个企业都要有愿景这本身没有错,目标定高点也能激发大家斗志和适当加压。不过从现实角度,这个目标实现的远期可能还要非常远。

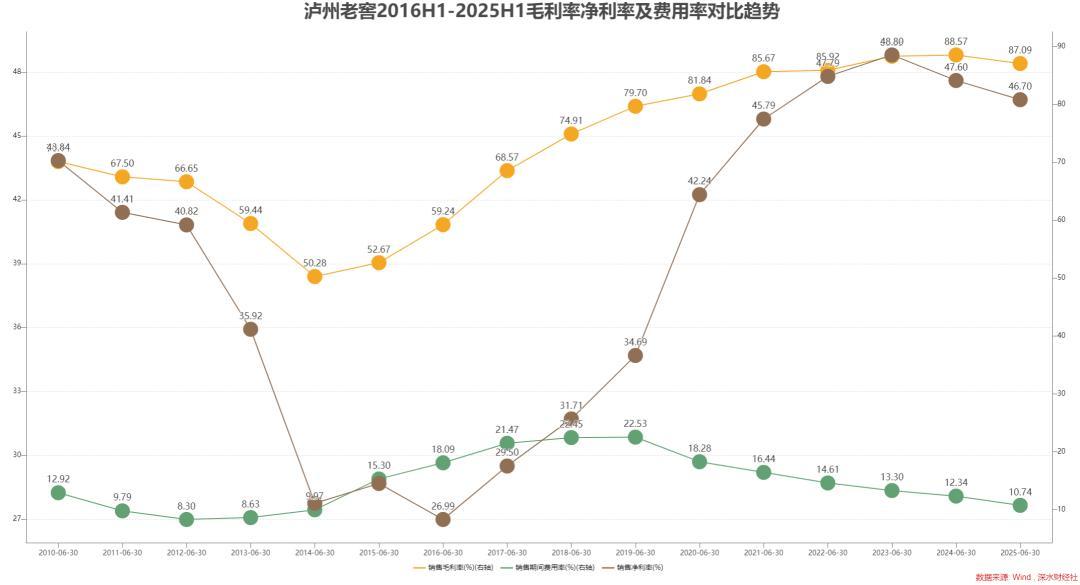

盈利能力小幅下滑

泸州老窖近10年的上半年毛利率表现出一个逐年爬坡的过程,到2024年上半年达到88.57%的顶峰。

这个毛利水平在白酒行业中属于头部,主要是高端产品的持续放量,拉大的利润空间。

但是这个趋势从去年开始往下拐,净利率也出现连续两年下滑。

不过公司的销售期间费用率却并没有因为营收下滑而上升,而是持续在下降,可能是存在一些滞后效应吧。

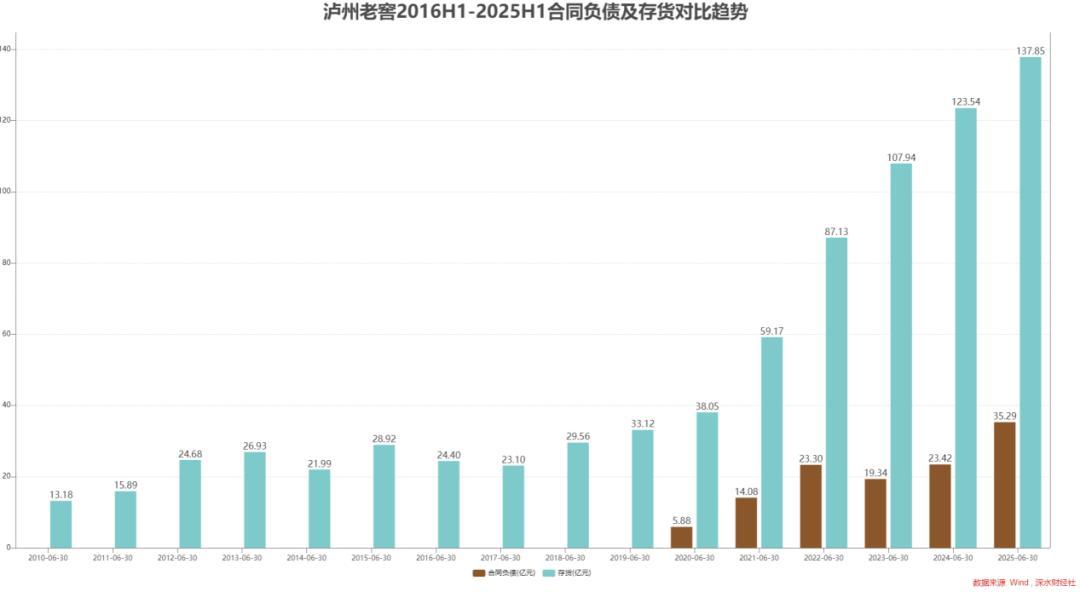

收款稳定,存货暴增

业绩数据代表的是过去,白酒企业更看重预收款也就是合同负债的增长,衡量经销商打款的积极性。

但是多数经销商也不想那么早打款,只是被厂商压着打款,经销商的账户和仓库变成了厂商的蓄水池,需要的时候就放一点,不需要时就收一点。

先看合同负债,虽然营收下滑,但是老窖的合同负债余额不但没有下降,还在连续增长,近三年的上半年合同负债余额分别为19.34亿、23.42亿和35.29亿,经销商打款积极性还比较高。

但是公司存货规模持续暴增,从2020年6月末的38亿增长到2025年6月末的137.85亿,5年翻了3.6倍。

如果销售高速增长还能消化这些存货,但是如果销售不畅,这些存货压力就很大了。

都说白酒越放越值钱,这个要看情况,畅销的时候值钱,卖不动的时候就不值钱,都无法变现的东西你能说值钱吗?如果值钱,怎么卖不动?这本身就是悖论。

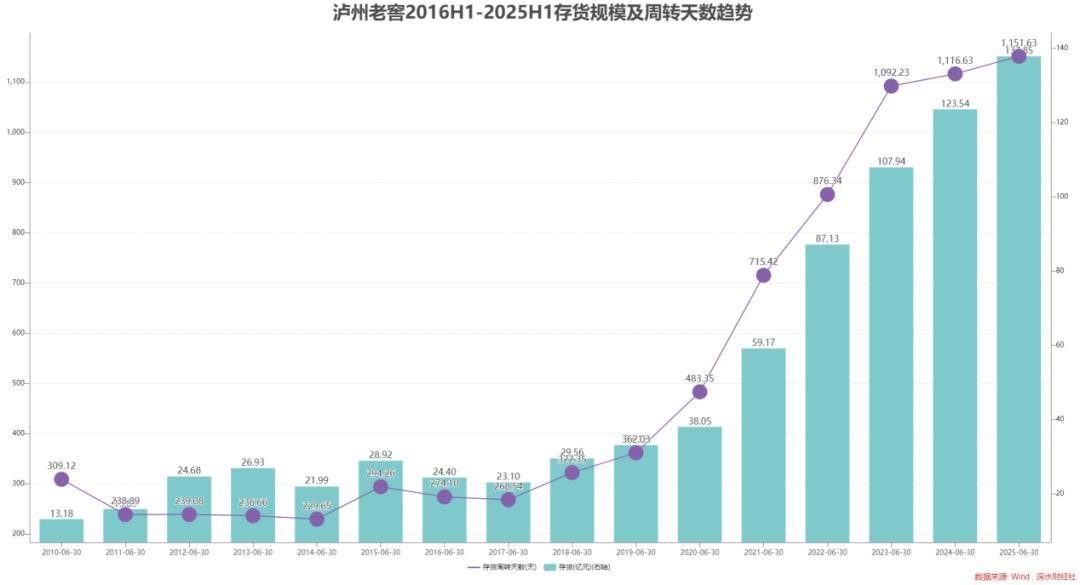

下表数据显示,泸州老窖的存货周转天数已经达到1152天,这个要在其他行业,估计都要暴库了。只能说白酒还能过点好日子罢了。

在销售回款方面,除了合同负债,其实更重要的是现金流量表中的销售商品收到的款项和经营现金流量净额。

合同负债是收到的预付款,但是尚未确认收入,不能算作销售回款。现金流量表中的销售商品收到的款项是包含了确认收入和尚未确认收入的,代表着公司所有销售款项。

下面可以看到,今年上半年泸州老窖销售回款只有179.5亿,比去年上半年的201.62少了30多亿,占营收的比重也大幅下降。

同时上半年经营现金流净额也减少了20多亿,只有60.64亿,已经低于同期的净利润76.63亿,而泸州老窖的收款能力好像一致都不强,大部分年份现金流净额都低于当期净利润。

量增价减,经销商数量偏少

2025年上半年,泸州老窖中高档酒类营收为150.48亿元,同比减少1.09%;销量为2.41万吨,同比增长13.33%,反映出明显的量升价跌

作为泸州老窖高端产品的核心代表,国窖1573一直以来都是公司的关键竞争力,以特曲为主的腰部产品在当下消费环境中表现相对较好,更加顺应市场需求。

然而,这种以价换量的策略在提升销量的同时,也对产品的吨价和毛利率造成了一定影响。

产品布局来看,面对当前低度化、健康化、利口化、多元化等产品需求,主动创新求变,加快全新品饮方式的开发与推广,研发28度国窖1573,适时投入市场。积极布局高增长的光瓶酒赛道,拟推出全新的泸州老窖二曲产品,持续巩固大众市场定位。

在当前消费市场环境下,大众消费群体对价格敏感度较高,大众酒市场竞争激烈,品牌众多,消费者选择多样。泸州老窖的大众酒产品面临着来自区域品牌和其他全国性品牌的双重竞争压力。

在消费升级和消费降级并存的市场环境下,消费者对于大众酒的品质和性价比要求更高。泸州老窖需要通过产品创新、品牌塑造和渠道优化等多方面举措,提升大众酒产品的竞争力。

2025年二季度末泸州老窖经销商数量为1791家,比24年末净增加5家保持稳定,但是经销商数量远低于其他几家友商,比如山西汾酒全国经销商数量达到3166家,舍得酒业为2585家。所以泸州老窖要想抢占全国市场份额,可能还需要进一步扩充经销商团队。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。