AI CAPEX进入第二轮囚徒困境,泡沫可持续性锚点或将切换

北京时间6月7日,据英国金融时报,Meta Platforms正在考虑通过股票发行筹集数百亿美元资金,以寻求新的资本金来源,因为该公司计划在今年将与人工智能相关的资本开支大幅增加至多达1450亿美元,到2027年还将进一步增加。

图片说明:Meta计划股权融资数百亿美元,数据来源于推特

而就在6月3日,谷歌刚完成一笔创纪录的847.5亿美元股权融资,理由是同样的,谷歌在4月底将2026年资本开支上调至1800~1900亿美元(比2025年的914亿美元增长一倍),并指引2027年还将显著增长。

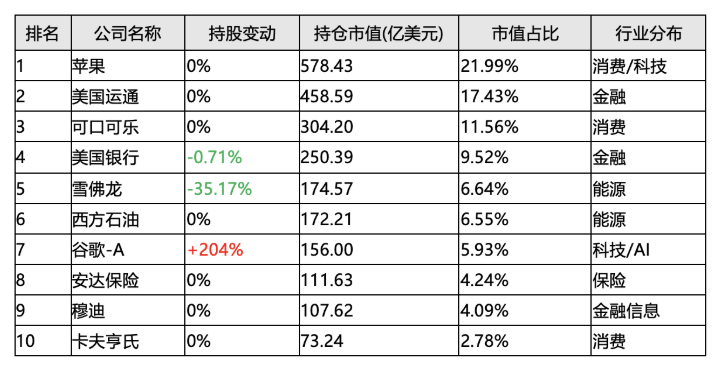

另外,巴菲特旗下的伯克希尔·哈撒韦公司已以定向增发的方式与谷歌签下100亿美元的认购协议,选择“高位接盘”为这一次融资背书。值得注意的是,今年一季度巴菲特持续加仓谷歌,持仓市值升至156亿美元,位列第七大持仓,本次交易完成后,谷歌将成为巴菲特的前五大重仓股。

图片说明:2026Q1伯克希尔的前十大重仓股,数据来源于同花顺

第二轮囚徒困境意味着不可持续性

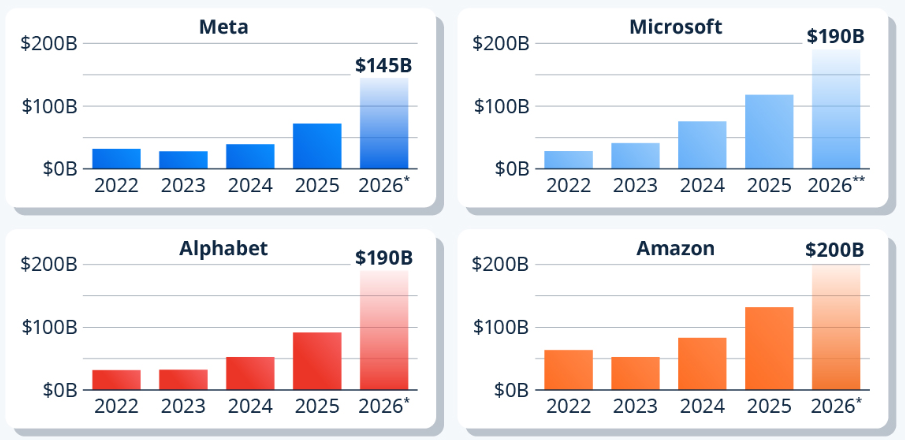

根据各家公司规划,2026年四大Hyperscalers(微软、谷歌、亚马逊、Meta)的AI资本开支合计约7250亿美元,占到全球AI资本开支的85%以上。从2023年AI爆发以来,这一数字在军备竞赛的FOMO情绪下,每年都是大幅增加的。

图片说明:四大Hyperscalers近几年的资本开支持续上升,数据来源于Statista

以谷歌开启股权融资为转折点,AI资本开支这件事本身,开始让四大Hyperscalers的叙事变的更加复杂:一方面,Hyperscalers的自由现金流已经无法支撑庞大的AI资本开支,只能借助资本市场的力量去加深囚徒困境;另一方面,过去云计算和软件的利润率太漂亮,现在AI集群把芯片、供电、网络的折旧周期都摆到台前,尽管收入还在增长,但投入产出比和自由现金流的质量都将被反复审视。

简单来说,四大Hyperscalers正在从“用自身经营性现金流进行自我造血与自我扩张”的传统轻资产高毛利模式,被迫转型为“深度依赖资本市场债权/股权工具进行重资产物理基建”的杠杆模式。

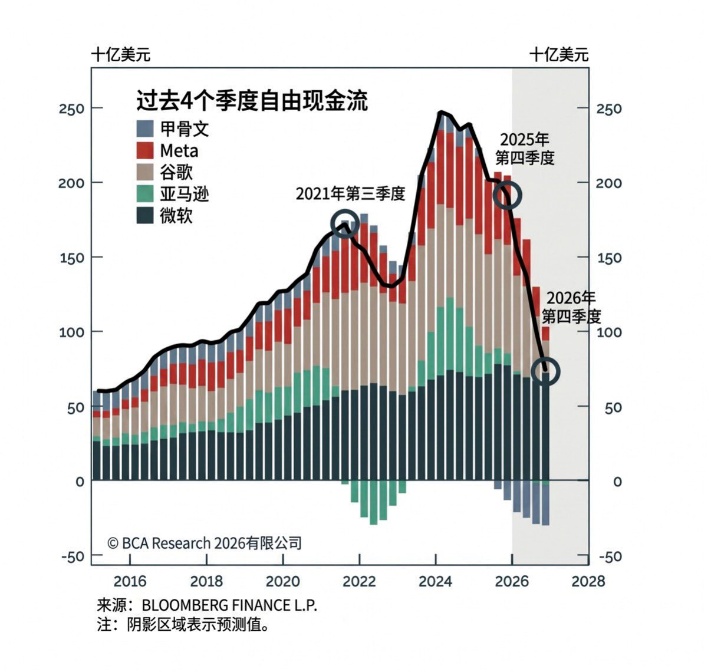

图片说明:亚马逊已经面临实际的自由现金流转负、Meta预计下半年转负、谷歌十年最低、仅微软较高,数据来源于彭博

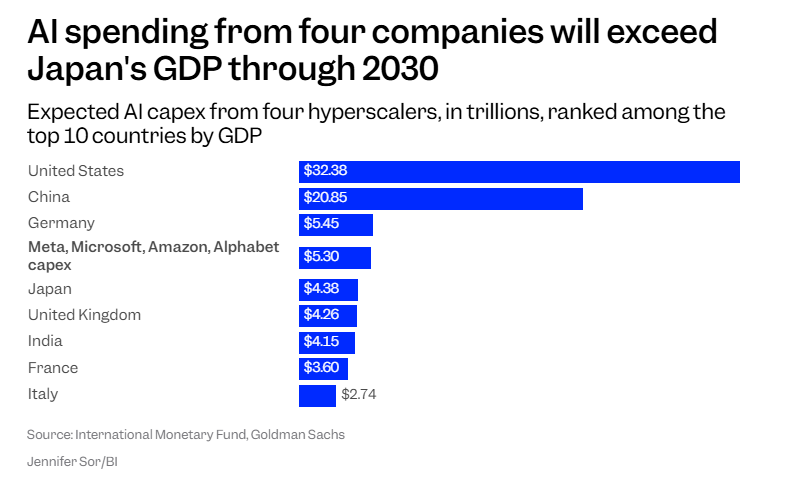

此外,高盛近日更新了其对2025年至2030年超大规模数据中心资本支出的预测,高盛表示,仅四大Hyperscalers的资本开支就有望在2030年底达到5.3万亿美元,超过了日本、英国、印度和法国等200多个国家的GDP。

这种线性外推式的预测,听起来似乎无比荒诞,但按照黄仁勋在5月的财报电话会议中的预测,2030年全球AI数据中心的投入将飙升至3~4万亿美元,似乎又能印证起来。

图片说明:高盛认为四大Hyperscalers的资本开支在2030年将超过日本GDP,数据来源于高盛

可问题是,债券市场和股票市场的承受力也是有限的,这么多钱该从哪里来呢?

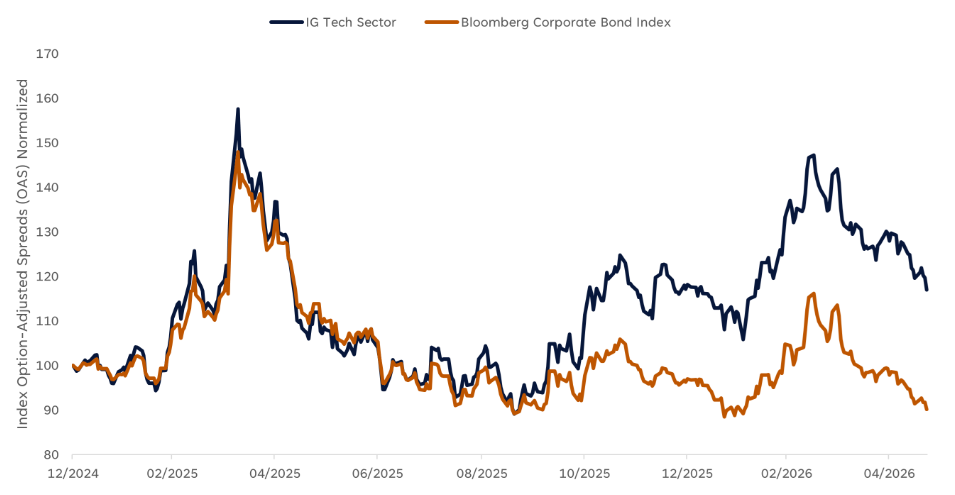

以债券市场为例,由于AI企业大量融资,AI科技企业投资级债券的信用利差,已经开始显著扩大(目前AI企业新发行的债券平均让步约为12个基点)。

根据彭博统计,2025年,亚马逊、Alphabet、Meta、微软、甲骨文在美债市场创纪录地发行了1210亿美元的企业债,是此前五年均值280亿美元的4.3倍。而截至2026年5月底,各大科技公司为AI基建发行的企业债已飙升至1590亿美元(全球范围内达2500亿美元),占到了2026年美国全部企业债发行总量的18%。同时彭博预计,2026年全年AI相关的投资级债券供应将达到3000~4000亿美元。

图片说明:受AI企业发债过多影响,科技企业投资级债券的信用利差在显著扩大,数据来源于彭博

检验AI成色的时候快到了

毫无疑问,从常识角度出发,资本市场的承受能力是非常有限的,必然也是不可持续的,要达到黄仁勋所讲的2030年3~4万亿美元资本开支,有且仅有一种可能性:AI大模型企业开始大规模造血了。

由于四大Hyperscalers的业务普遍庞杂,且一般不会给出AI业务非常明确的拆分,因此独立第三方大模型企业的年化经常性收入(ARR)增速,或许就成为检验AI成色的最重要指标。例如Anthropic、OpenAI、DeepSeek、智谱(2513.HK)、MINIMAX-W(0100.HK)、月之暗面等等。

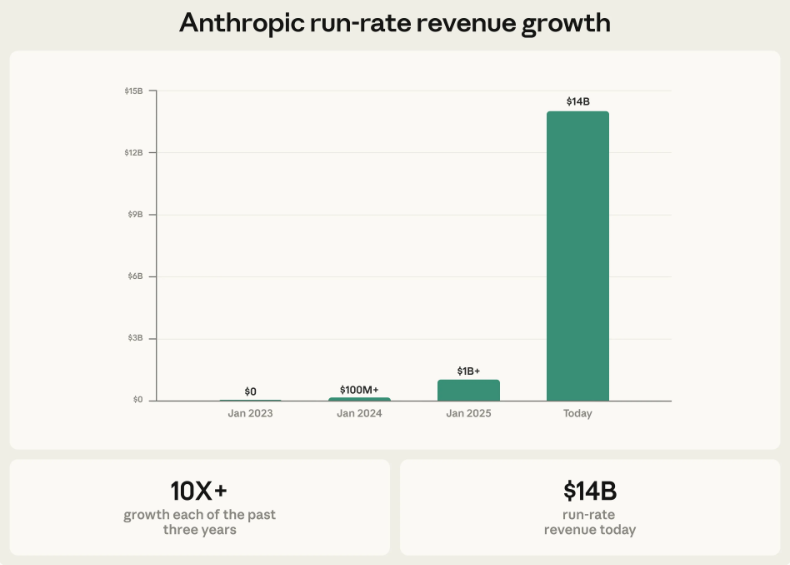

以Anthropic为例,2024年初ARR约1亿美元、2025年初ARR约10亿美元、2025年末ARR约90亿美元、2026年5月ARR约470亿美元,并声称2026Q2将实现非GAAP准则下的EBITDA转正。

图片说明:Anthropic营业收入指数级增长,数据来源于Anthropic

Anthropic史无前例的ARR指数级增长,让华尔街愿意相信AI的宏大叙事形成了完美的闭环并为此买单。然而,需要提醒的是,coding市场的指数级增长,背后也未必全都是指数级的需求,这背后同样藏着比较复杂的玩法,一旦这个市场不再指数级增长,可能就要小心一点了。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。