鸿富诚IPO:资本包装下的科创故事,风口造富难掩多重硬伤

借力AI算力产业爆发的时代风口,高端电子热管理材料赛道迎来空前景气周期,一批细分领域中小企业顺势崛起、冲刺资本市场。深圳市鸿富诚新材料股份有限公司(以下简称:鸿富诚),凭借石墨烯导热垫片、金属碳基散热材料等核心产品绑定AI芯片、数据中心热门赛道,短期业绩实现指数级暴涨,毛利率远超行业均值,顶着“专精特新小巨人”的光环闯关深交所创业板IPO开启资本化征程。

然而,光鲜的业绩报表与亮眼的赛道故事背后,是层层叠叠、难以自圆其说的合规疑点与经营隐患。招股说明书数据可见,这家成立二十余年的家族企业,存在业绩增速与研发投入严重背离、超高毛利率缺乏技术支撑、核心供应商小微化且同址经营、供应链独立性缺失、IPO前夕关联方低价突击增资涉嫌利益输送、募资补流比例超标、家族化治理内控薄弱、客户与市场结构单一、资金拆借违规等多重致命争议。

在A股IPO全面从严监管、严把资本市场入口关、坚决杜绝“带病申报”的监管新常态下,鸿富诚的IPO闯关之路布满荆棘。其看似完美的AI风口业绩神话,究竟是技术突破带来的真实成长,还是资本包装、数据修饰、关联运作堆砌的短期泡沫?多重合规硬伤之下,这场由家族实控人、PE机构联手打造的上市造富盛宴,能否经得起监管穿透核查与市场拷问?

赛道红利催生业绩奇迹,高速增长暗藏结构性虚假繁荣

鸿富诚成立于2003年,深耕电子热管理、电磁屏蔽材料领域二十余年,核心产品应用于AI算力芯片、高端服务器、新能源汽车、5G通信设备等领域,是国内少数可实现TIM1级别高端导热材料量产的企业。

依托2024-2025年全球AI算力基础设施建设热潮,下游高端散热材料需求井喷,公司迎来成立以来最快业绩增长周期,财务数据呈现极致爆发态势,成为其冲刺创业板的核心底气。

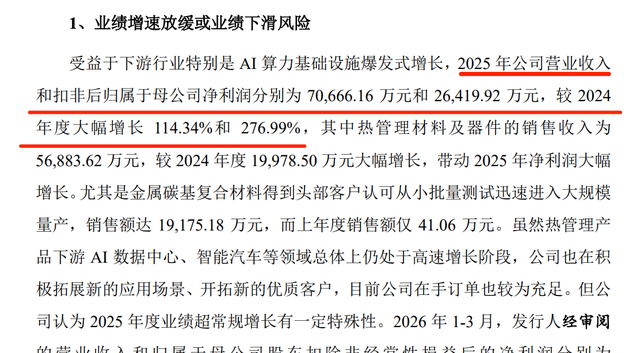

财务数据显示,2023年至2025年,鸿富诚营业收入持续高速攀升,三年营收复合增长率达64.74%,扣非归母净利润复合增长率更是高达185.53%,增长曲线远超创业板拟上市企业平均水平。

其中2025年业绩迎来跨越式爆发,当年营收同比暴涨114.34%,扣非净利润同比飙升276.99%,净利润增速达到营收增速的两倍以上,呈现出极其异常的利润超额增长特征。2026年一季度,公司依旧延续高增长态势,营收、扣非净利润同比增幅分别达74.15%、162.30%,盈利能力持续走高,公司预计2026年上半年业绩将继续保持增长。

伴随业绩暴涨的是毛利率的持续飙升,这也是鸿富诚最受市场争议的财务指标。2023-2025年,公司综合毛利率从46.41%攀升至52.32%,再暴涨至65.56%,三年累计提升19.15个百分点。

2026年一季度,毛利率进一步突破新高,达到67.76%,远超飞荣达、中石科技、苏州天脉等行业头部可比公司平均水平,在同质化严重的热管理材料行业形成诡异的“超高盈利壁垒”。

从业务结构来看,公司增长高度依赖单一赛道与单一产品,结构性失衡问题极为突出。报告期内,热管理材料为公司绝对核心收入来源,2025年该板块收入占比超80%,其中适配AI芯片的高端石墨烯导热垫片、金属碳基复合材料成为业绩爆发的核心驱动力。

尤其金属碳基复合材料呈现“突变式增长”,2024年该产品收入仅41.06万元,2025年上半年直接暴涨至7156.94万元,一年时间实现近175倍增长,成为公司毛利率拉升的核心增量。

但深度拆解不难发现,鸿富诚的极致高增长并非源于企业技术迭代、产能升级、客户多元化的内生成长,而是完全依赖AI行业短期资本开支红利与单一核心客户的测试订单支撑。

据披露,其爆火的金属碳基复合材料,仅应用于单一头部科技企业的AI芯片板卡测试场景,尚未实现规模化商用落地。这种完全依附行业周期、依赖单一客户、局限测试场景的增长模式,毫无可持续性可言,本质是典型的赛道红利催生的虚假繁荣。

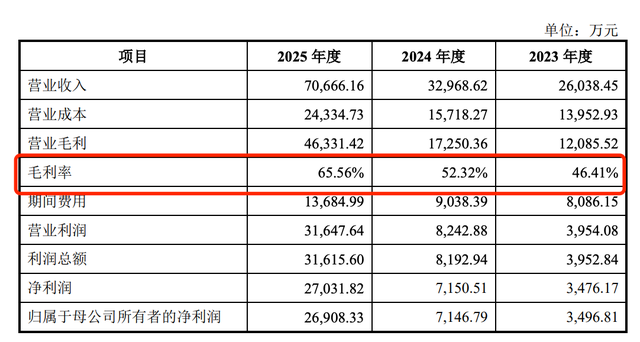

更值得警惕的是,业绩暴涨的同时,公司营收质量持续恶化,盈利含金量严重不足。2025年末,鸿富诚应收账款余额大幅攀升,占当期营业收入比例达到了45.36%,意味着公司近半数营收仅为账面收入,未实现实际现金回流。

下游核心客户均为行业头部科技企业,议价能力极强、账期普遍较长,大额应收账款长期占用公司流动资金。一旦未来AI行业资本开支降温、终端芯片出货受阻,或核心客户调整供应商体系、压缩采购订单,公司将面临订单萎缩、回款逾期、业绩断崖式下滑的三重风险,短期高增长泡沫将瞬间破裂。

超高毛利碾压同行 ,研发投入持续腰斩创新失能

对于技术密集型的电子新材料行业而言,持续高强度的研发投入是维持产品技术壁垒、高毛利率、市场竞争力的核心根基。行业头部企业均保持稳定且较高的研发费率,通过持续技术迭代抵御行业竞争、应对产品更新换代。

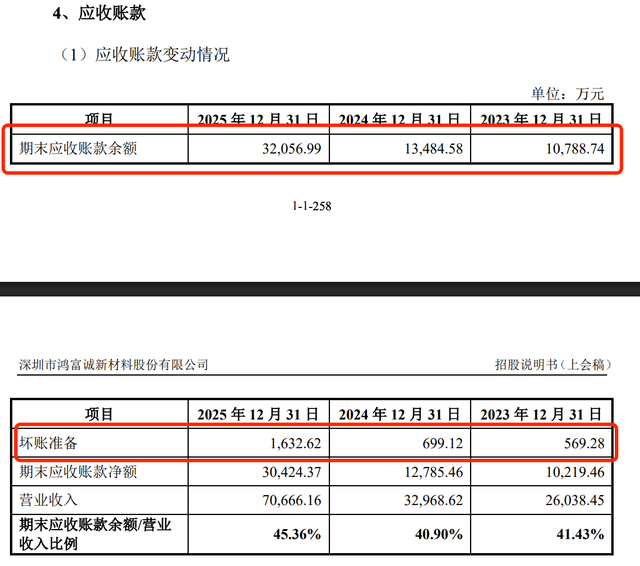

但鸿富诚呈现出与行业规律完全相悖的经营特征:业绩越涨、毛利越高,研发投入越收缩,形成资本市场罕见的“高盈利、低研发”悖论,彻底击穿其“科技创新型企业”的上市定位。

招股书数据显示,2023-2025年,鸿富诚研发费率持续断崖式下滑,三年近乎腰斩。2023年公司研发费用率为9.55%,尚处于行业合理区间;2024年下滑至7.92%;2025年直接暴跌至4.59%,跌破5%的行业临界线,远低于同行6.54%的平均研发费率,在六家可比上市公司中排名垫底。

在公司净利润同比暴涨276.99%、账面利润大幅增厚的2025年,企业非但没有加大研发投入、巩固高端产品技术壁垒、丰富技术储备,反而逆势压降研发开支,重短期账面利润、轻长期技术创新的经营导向暴露无遗。

从研发成果来看,公司核心技术高度依赖现有成熟工艺,报告期内无重大技术突破、无新增核心专利、无迭代产品落地,所谓高端新材料业务,更多是现有产品的场景复用,而非技术创新驱动。

这一核心矛盾直接推翻了鸿富诚的高毛利合理性。行业内,中石科技、飞荣达等头部企业凭借持续高研发投入,积累完善的专利体系与技术壁垒,毛利率长期稳定在40%-50%区间。而鸿富诚在研发投入显著低于同行、无独家核心技术、产品可替代性极强的前提下,毛利率逆势飙升至67%以上,远超行业龙头,超高盈利完全脱离技术支撑与行业常识。

业内人士质疑鸿富诚的异常高毛利并非技术溢价,而是通过供应链非公允定价、成本调控、关联交易利益输送等财务手段人为修饰的结果。作为创业板定位的“创新型、成长型企业”,持续弱化的研发能力、缺失的创新属性、背离行业规律的盈利模式,与创业板上市核心要求严重不符,也是交易所两轮问询重点聚焦的核心疑点。

长期来看,电子热管理材料行业技术迭代速度快、产品更新周期短、替代材料层出不穷,行业竞争早已进入白热化阶段。头部企业持续扩产、中小厂商疯狂入局,行业产能过剩、价格战加剧已是必然趋势。鸿富诚研发失能、技术储备不足、无持续创新能力的短板,将导致其现有高毛利产品快速丧失竞争优势,未来毛利率大幅回落、业绩增速骤降已成定局,持续经营能力存在重大不确定性。

小微供应商驻厂经营 ,业务独立性彻底缺失

业务独立性、供应链公允性是IPO审核的核心红线,监管层对拟上市公司核心供应商依赖、关联交易非公允、体外供应链运作等问题保持零容忍态度。而鸿富诚最致命的合规硬伤,在于其核心供应链完全依附小微关联主体,子公司与核心供应商长期同址经营,形成“体外分厂”模式,业务独立性、交易公允性彻底失效,涉嫌通过隐蔽关联运作调控利润。

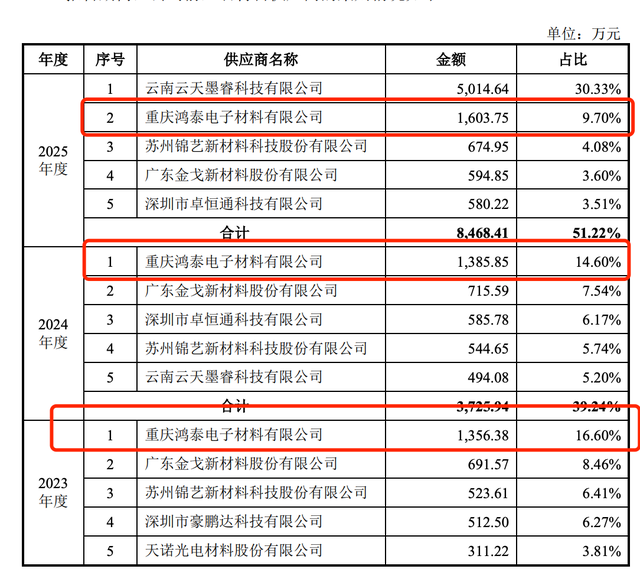

报告期内,重庆鸿泰电子材料有限公司(重庆鸿泰) 是鸿富诚第一大原材料供应商与核心委外加工商,对公司产品成本、毛利率、产能供给起到决定性作用。但穿透工商信息与经营数据可见,该供应商完全不符合上市公司供应链基本标准,存在体量畸小、资质薄弱、依附经营、非市场化合作等多重异常。

工商信息显示,重庆鸿泰2021年5月成立,注册资本100万元,实缴资本仅15万元,2024年参保人数仅有15人,是典型的微型小微企业,无规模化生产场地、无充足产能储备、无完善的质量管控体系。

但就是这样一家公司,2022-2025年为鸿富诚提供的原材料采购金额分别达到711.58万元、1356.38万元、1385.85万元、1603.75万元,采购规模持续攀升;同时长期承担公司核心产品模切加工业务,四年间稳居公司前五大外协厂商之列,小微主体持续承接千万级大额交易,产能、人员、资本实力与交易体量严重错配。

更为诡异的是长期同址经营的依附关系。2021年成立至2025年6月,重庆鸿泰整整四年时间,注册及经营地址均为鸿富诚重庆全资子公司自有厂区厂房,2025年6月迁址后,仍未脱离同一厂区,仅从4号厂房3层搬迁至厂区研发楼1层,始终驻场经营、专属服务鸿富诚,本质等同于鸿富诚的体外专属加工分厂,并非市场化独立供应商。

梳理合作时间线可发现精准的提前布局痕迹:重庆鸿泰实控人方波原为行业企业奇华光电厂长、监事会主席,深耕石墨模切领域多年。2021年5月11日重庆鸿泰注册成立,20天后的5月31日方波正式从原单位离职,精准实现离职创业、对接鸿富诚业务,合作布局痕迹极为明显。

针对该异常合作,鸿富诚在问询回复中解释为“主动寻求合作,依托本地化交付提升供货效率”,但该说法完全违背市场化商业逻辑,多重疑点无法自圆其说。

作为拟上市正规企业,核心原材料与加工服务理应优先选择资质齐全、产能稳定、市场化运作的行业正规供应商。鸿富诚主动对接一家刚成立、无经营积累、无资本实力、无规模产能的初创小微企业,放弃成熟行业供应商,不符合企业降本增效、风控合规的基本经营逻辑。

重庆鸿泰完全依附鸿富诚厂区经营,收入高度单一依赖鸿富诚,无对外独立经营业务、无市场化客户资源,不具备独立持续经营能力。公司核心产品的模切加工、核心原材料供给高度绑定单一驻场小微主体,一旦双方合作终止、人员流失、主体经营异常,公司产能交付、产品品质将直接瘫痪,业务独立性存在实质性缺陷,触碰IPO核心审核红线。

重庆鸿泰提供的原材料与加工服务无公开市场报价、无行业公允定价标准、无第三方比价依据。在驻厂专属合作、双方深度绑定、无市场化竞争的模式下,交易价格、加工费率、结算节奏完全由双方自主把控。结合公司报告期毛利率异常暴涨、研发持续缩水的特征,市场高度质疑公司通过操控小微供应商成本,虚增利润、修饰毛利率,存在隐蔽利益输送行为。

面对交易所问询,鸿富诚刻意回避提前布局、驻厂依附经营、小微大额交易的核心异常,仅以“轻资产行业无需大额资本”搪塞,未披露供应链独立性缺陷、定价公允性风险,涉嫌信息披露不真实、不完整。

IPO前夕突击低价增资,资金充裕募资合理性存疑

除供应链瑕疵外,鸿富诚在IPO申报关键窗口期的异常股权运作,再次引发市场对其合规性的强烈质疑。公司在递表前半年,向外部历史关联方实施超大比例折价增资,无业绩、无岗位、无贡献的外部人员低价获取公司股权,涉嫌定向输送股权收益、违规利益倾斜,股权运作乱象丛生。

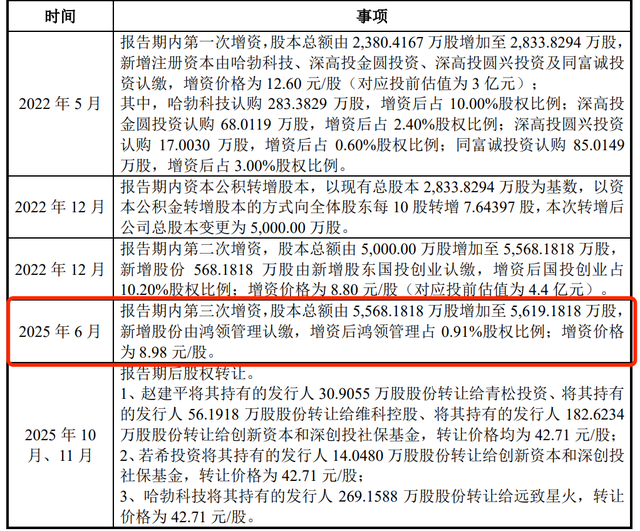

招股书披露,2025年6月,正值IPO申报关键阶段,鸿富诚通过持股平台鸿领管理完成定向增资,由外部关联方王楠大额认购。本次增资价格仅8.98元/股,而同期公司股权公允价值高达42.71元/股,单股折价33.73元,整体折价比例高达79%,属于A股IPO极为罕见的超大比例低价增资。

穿透股权背景可见,增资方王楠并非普通第三方,而是鸿富诚长期深度绑定的历史关联方,存在密切的业务与技术合作关系。资料显示,王楠为纳米材料领域高端科研人才,曾与鸿富诚合资设立苏州南诣科技有限公司,鸿富诚原持股51%、王楠持股49%,双方联合设立实验室开展石墨烯材料研发合作。

报告期内,双方关联交易持续增长,2024-2025年,鸿富诚持续向王楠控制的企业采购技术服务,两年累计支付费用超170万元。值得注意的是,双方合作的研发项目均为前沿探索性研究,无落地产品、无营收产出、无实际产业化成果,相关技术服务无真实落地价值、无公允定价依据,技术采购真实性存疑,不排除通过虚假技术交易输送利益的可能。

更具猫腻的是股权腾挪的精准节奏。2025年6月,公司完成对王楠的超大比例折价增资、完成利益输送后,随即启动关联关系剥离操作,2025年6月启动认缴退出,2026年3月彻底完成对苏州南诣的股权退出,从工商层面彻底消除显性关联关系。先低价送股、再剥离关联、规避监管核查的操作路径清晰,刻意规避IPO关联交易核查的意图极为明显。

从增资对象资质来看,王楠并非公司在职员工、未担任任何职务、无任何业绩约束与岗位贡献,不属于企业核心技术人员或核心员工,完全不符合股权激励、增资让利的合理场景。在IPO申报前夕的敏感窗口期,向无贡献外部关联方实施近八折低价增资,涉嫌违规向关联方输送巨额股权收益,破坏股权清晰、公允的上市基本要求,合规性质极为严重。

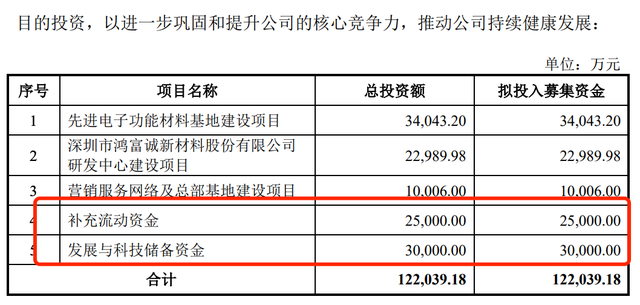

此外,IPO募资用途的合理性、必要性,是当前创业板IPO审核重点核查内容,监管层严格严控企业过度融资、盲目融资、变相圈钱,明确要求补流及储备资金占比需符合规范,杜绝资金闲置套利。而鸿富诚12.20亿元的募资方案,存在过度融资、补流占比超标、募资必要性不足、募投逻辑混乱等多重争议,被市场质疑“趁风口圈钱套利”。

根据招股书,鸿富诚本次IPO拟募资12.20亿元,主要投向三大板块:先进电子功能材料基地建设、研发中心与营销网络建设、补充流动资金及产业并购储备。其中,补充流动资金、产业并购储备资金合计占比超45%,远超创业板常规30%的合规上限,募资补流比例严重超标。

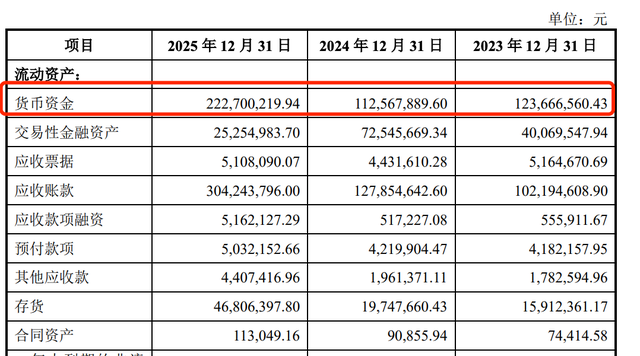

最核心的矛盾在于,公司根本不存在资金短缺问题,过度融资嫌疑确凿。截至2025年末,鸿富诚总资产8.54亿元,账面货币资金高达2.23亿元,资金储备充裕。而公司同期短期借款、一年内到期的非流动负债合计仅1.31万元,偿债压力极小,可谓是忽略不计,公司现金流极为宽裕,完全无需通过上市募资补充流动资金。

在此背景下,公司仍执意募集2.5亿元纯补流资金、3亿元产业并购储备资金,合计超5.5亿元资金用于非主业建设,募资必要性完全不成立。所谓“改善偿债能力、降低经营风险”的募资理由,与公司真实财务状况严重不符,沦为空谈。

除此之外,公司扩产募投项目的合理性、可行性同样饱受质疑。本次募投核心产能项目,计划新增石墨烯导热垫片3.6万平方米、金属基导热材料1万平方米产能,大幅扩张高端热管理材料产能。但行业现状与公司业务结构决定,本次扩产大概率面临产能过剩、无人接单的尴尬局面。

一方面,行业竞争早已进入红海阶段,飞荣达、中石科技等头部企业持续大规模扩产,百亿级产能持续释放,行业供给远超市场需求,价格战已然开启。另一方面,公司核心增量产品金属碳基复合材料,目前仅用于单一客户的芯片测试场景,未实现规模化商用,下游应用场景极度单一、客户高度集中。

更关键的是,公司自身也承认,当前业绩爆发完全依赖短期AI风口红利,行业资本开支具备强周期性,叠加HBM存储芯片产能紧张持续制约终端AI芯片出货,下游需求稳定性极差。长达五年的产能爬坡周期结束后,风口大概率消退、行业红利殆尽,新增产能将面临严重闲置,募投项目盈利前景黯淡、可行性严重不足。

鸿富诚的募资方案并非为企业长远发展赋能,而是典型的“风口套利”:主业不缺资金、扩产存在过剩风险,却大手笔募资用于补流和并购储备,意图借助资本市场低成本资金闲置套利、通过产业并购进行资本运作,严重违背创业板服务实体经济、支持科创企业主业发展的初衷。

风口之下,资本总能快速包装出看似完美的科创故事。鸿富诚借助AI散热赛道的超级风口,实现短期业绩爆发、毛利率逆天增长,凭借赛道热度与专精特新光环,试图登陆资本市场实现家族与机构的财富套现。但剥离光鲜的财务数据与赛道概念外衣,企业技术空心化、供应链不独立、治理不规范、增长不可持续、募资不合理的多重硬伤暴露无遗。

在注册制严监管时代,资本市场早已告别“风口即正义”的粗放审核时代,财务修饰、资本包装、带病闯关的乱象已然无处遁形。鸿富诚这场依托AI风口打造的上市造富盛宴,终究难以掩盖底层经营的重重隐患,《新财闻网》将持续关注后续进展。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。