A股狂飙450%!华盛锂电冲A+H,牛股行情能否港股重演?

今年以来,已经有胜宏科技(02476.HK)、广合科技(01989.HK)在内的多家A股公司实现了在港上市,其中一些表现不俗。

而在近日,来自科创板的华盛锂电(688353.SH)也向港交所递交了招股书,华泰国际是其独家保荐人。

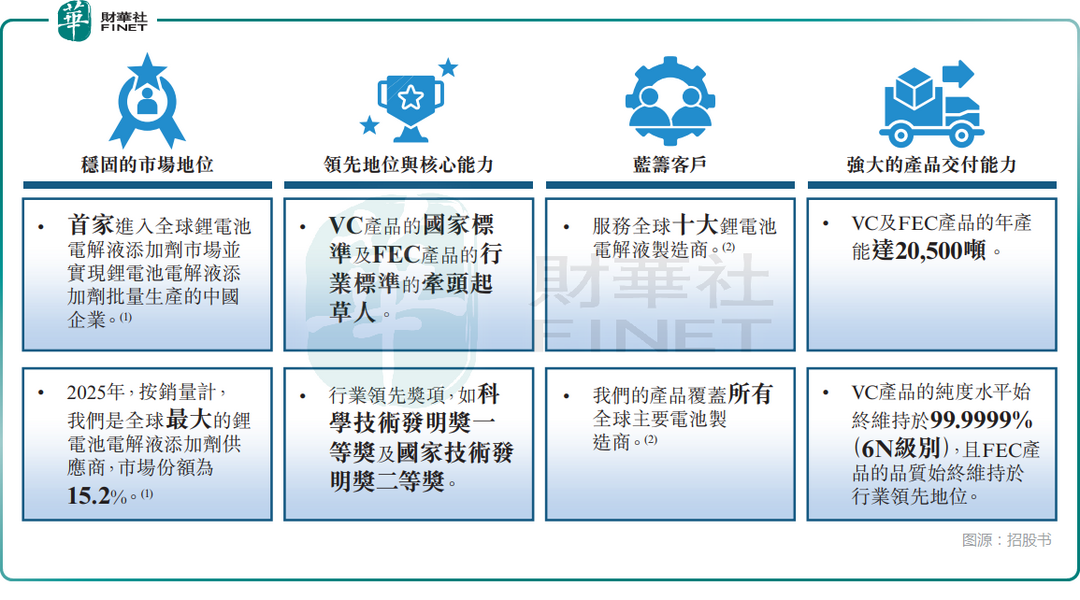

作为全球市占第一的锂电池电解液添加剂龙头,华盛锂电手握VC国标、FEC行标起草权,产品纯度登顶6N级,堪称锂电材料领域的“国产替代标杆”。

但光鲜数据之下,增收不增利、现金流持续失血、盈利靠一次性收益、周期顶部激进扩产等硬伤同样刺眼。

细分领域全球“一哥”,A股累飙近4.5倍

华盛锂电的历史可追溯至其前身——于1997年8月成立的张家港市华盛纺织助剂厂。于2000年,华盛助剂厂改制为华盛有限公司,后于2019年改制为股份有限公司。

2022年,华盛锂电登陆A股科创板。而自2025年以来,其股价迎来了一波狂飙猛涨,至今已累升近450%,A股市值也涨破200亿元(人民币,下同)。

业务方面,经过20多年的发展,华盛锂电成为锂电池材料的领先供应商。具体而言,公司生产锂电池的“延寿稳定剂”——碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)是锂电池电解液中的两种核心成膜添加剂。虽然其合计用量占电解液质量的比例很低,却能决定电池的寿命、安全性与稳定性,发挥着“四两拨千斤”的关键作用。

华盛锂电还牵头制定了VC国家标准、FEC行业标准,产品纯度做到99.9999%(6N级),是行业品质天花板。

此外,华盛锂电还生产一些其他锂电池材料,包括负极材料、LiBOB、MMDS及特种有机硅等。

根据灼识咨询,自2005年起,华盛锂电在大多数年度中,按销量计,一直是全球最大的锂电池电解液添加剂供应商。于2025年,按销量计,公司是全球最大的锂电池电解液添加剂供应商,市场份额为15.2%。

客户矩阵更是顶配:服务全球十大电解液厂商,覆盖所有主流电池制造商,宁德时代(03750.HK)、LG新能源等行业巨头均在供应链内,客户壁垒稳固。

Q4业绩实现质变,全年增收不增现金流

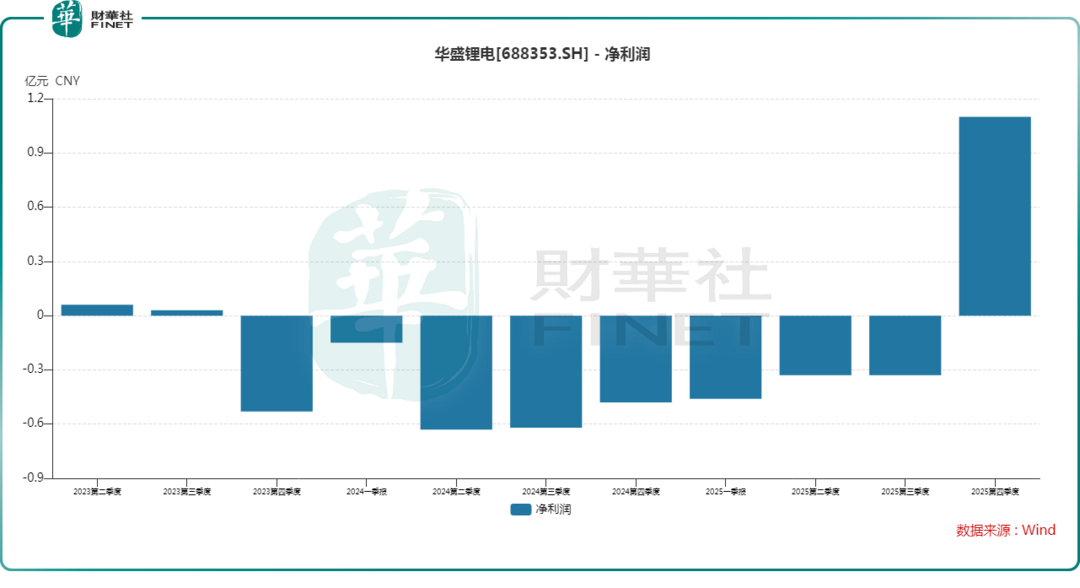

业绩方面,2023年至2025年期间,华盛锂电的收入分别为5.25亿元、5.05亿元和8.69亿元,收入规模在2025年实现72.2%的显著反弹,但业绩持续亏损。公司在2023年录得净亏损3394.2万元,2024年亏损额扩大至1.89亿元,直至2025年亏损规模才收窄至256.4万元。

值得注意的是,结合A股业绩公告来看,华盛锂电2025年第四季度的业绩实现了大幅增长,利润端实现了扭亏,如下图所示。

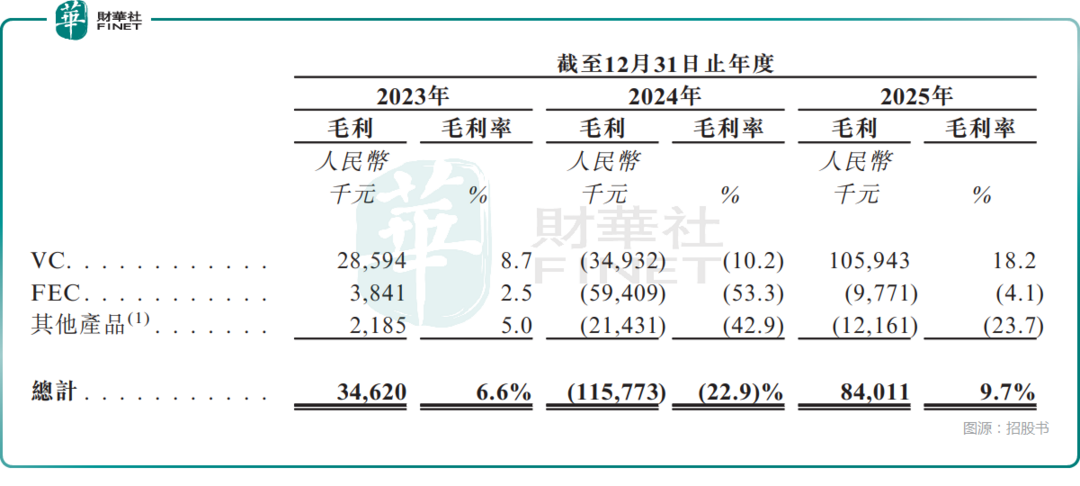

收入结构方面,VC和FEC一直是华盛锂电的业务支柱,2025年分别贡献了66.8%、27.3%的收入,集中度很高。

而从这两种核心产品近年来的情况看,整体处于“量增价减”状态,一方面说明需求在大幅增长,另一方面则表明竞争也比较激烈。

在毛利率上,VC的毛利率经历了一个“V型”反转,2025年达到了18.2%,是亏损收窄的核心驱动力,而FEC的毛利率2025年明显回暖,但依然为-4.1%。

另一个值得关注的点,公司的经营活动产生的现金流量净额已经连续三年为负。招股书显示,2023年和2024年,华盛锂电的经营活动现金流出净额分别约为1.35亿元和1.11亿元。到了收入大幅反弹的2025年,这一数据却扩大至2.57亿元。

2025年收入和经营现金流的背离表现和巨额的应收账款有关。数据显示,截至2025年底,公司的应收账款及应收票据余额飙升至5.93亿元,2024年末为3.11亿元,周转天数则从127天拉长至190天。

眼看着生意越做越大,但钱却没有收回来,导致经营性资金被大量占用,加大短期周转压力陡增,这种情况是投资者需要注意的。

高度依赖两大客户,募资豪赌扩产

除了上述这些外,华盛锂电还存在一些其他需要留意的地方。

招股书显示,华盛锂电的客户群主要包括行业领先的锂电池电解液及锂电池制造商。2023年至2025年,来自前五大客户的收入占总收入的比重分别为79.0%、80.3%及79.6%。其中,单一最大客户的收入占比分别为31.7%、34.5%及38.0%,单一第二大客户的收入占比分别为20.4%、32.8%及28.2%。

华盛锂电在招股书中强调,尽管收入来源相对集中,但公司的业务模式仍可持续。理由有二:其一,目前预期公司与两位客户的关系将保持稳定;其二,随着产能的快速扩张,公司不断探索新机遇以进一步多元化客户组合。

从目前的情况来看,收入高度绑定这两位电解液大客户其实会削弱公司的话语权,这或许也是华盛锂电的应收账款连年增长的一个原因所在。而且高度依赖少数客户,一旦大客户压价、减单或自建产能,那对华盛锂电的业绩冲击将是巨大的。

而此次华盛锂电赴港IPO,就准备将部分资金用于扩张产能。招股书显示,公司拟将募集资金投向:开发湖北华盛的6万吨VC生产项目;用于新产品的产业化,包括硅碳负极材料、功能性锂电池电解液添加剂,以及固态锂电池材料;投入研发资源于新型锂电池材料,包括例如固态电解质、新型硅碳负极材料,以及锂电池与钠电池电解液材料。

需要指出的是,一边业绩在亏损,一边想要募资扩产,但同时华盛锂电还在近年来进行了分红,这种做法或会引起一些投资者的疑虑。具体来看,2023年公司实施了2022年度分红1.1亿元;2024年分红约4730万元;2025年则拟不派发现金红利。

此外,随着行业技术的发展,新的和替代的技术路线正在出现,包括氢燃料电池和固态电池的生产和应用,与液态锂电池相比,如果它们获得越来越多的市场份额,将直接影响液态锂电池的供应链。华盛锂电主要添加至液态锂电池的核心产品(如VC及FEC)的需求可能会减少。

因此氢燃料电池、固态电池等技术路线的发展进程,以及华盛锂电在这些领域的布局进展也是需要投资者持续跟踪的。

结语

总的来看,华盛锂电无疑是锂电材料细分领域的冠军,技术壁垒、客户资源、行业地位均属一流,也收获了A股市场近450%的涨幅认可,赴港IPO本应是其全球化征程的顺势一跃。

但光鲜的行业地位背后,公司仍需直面主业盈利不稳、现金流持续失血、客户高度集中、产品结构比较单一等真实挑战。2025年四季度的业绩反转固然可贵,但能否持续、能否转化为真金白银的现金流,仍是摆在管理层面前的考题。

目前IPO市场一片火热,许多A股公司实现在港交所挂牌,市场氛围有利于华盛锂电赴港募资。不过,最终公司能否顺利实现“A+H”两地布局仍需观察。

作者:云知风起

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。