提前终止融券出借 指南针决策背后的市场猜测

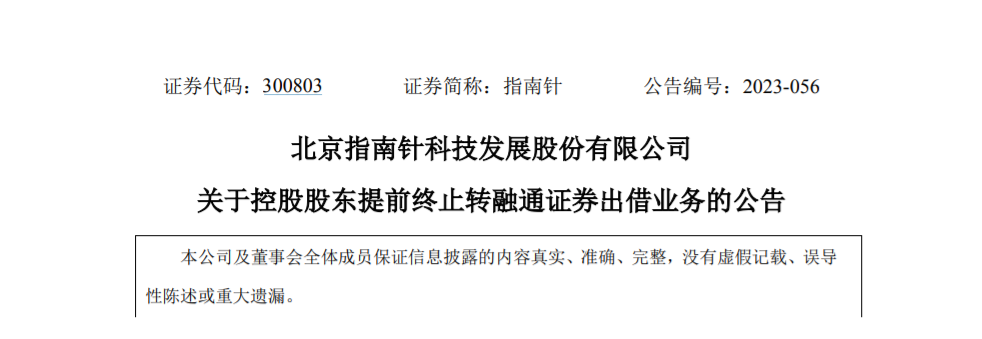

灯塔媒介9月11日讯,指南针(300803)9月7日晚公告称,公司控股股东广州展新通讯科技有限公司(下称“广州展新”)参与转融通证券出借业务计划原定于2024年3月4日到期,现该公司决定于2023年9月7日提前终止参与转融通证券出借业务。

这也是今年A股市场上首家提前终止融券业务出借的上市公司。

8月14日,指南针披露了《关于控股股东参与转融通证券出借业务的预披露公告》,公司控股股广州展新计划在公告披露之日起15个交易日后的六个月内,以其持有的公司股份参与转融通证券出借业务,参与股份数量不超过408万股,即不超过公司总股本的1%。

近日,广州展新出具《关于提前终止转融通证券出借业务的告知函》,决定于 9 月 7 日提前终止参与转融通证券出借业务。

截至本公告披露日,广州展新本次转融通出借业务尚未实施,广州展新持有公司股份 165,626,536 股,占公司总股本的 40.52%,参与转融通证券出借业务未到期的股份余额为 0 股。

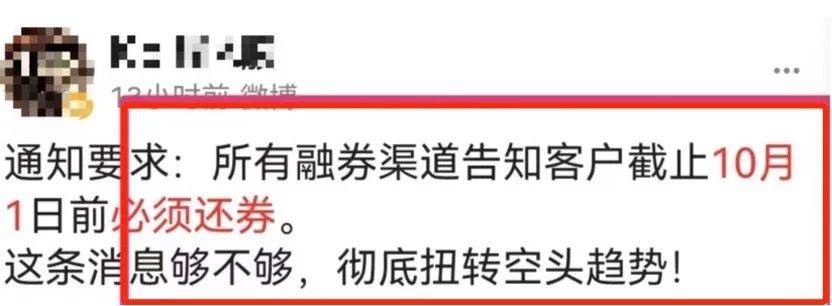

或许是由于上市公司提前终止转融通证券出借的行为并不常见,这一举动引起了市场的广泛猜测,甚至被发酵成了“所有融券渠道告知客户截止10月1日前必须还券”,在网络社交平台上迅速传播。

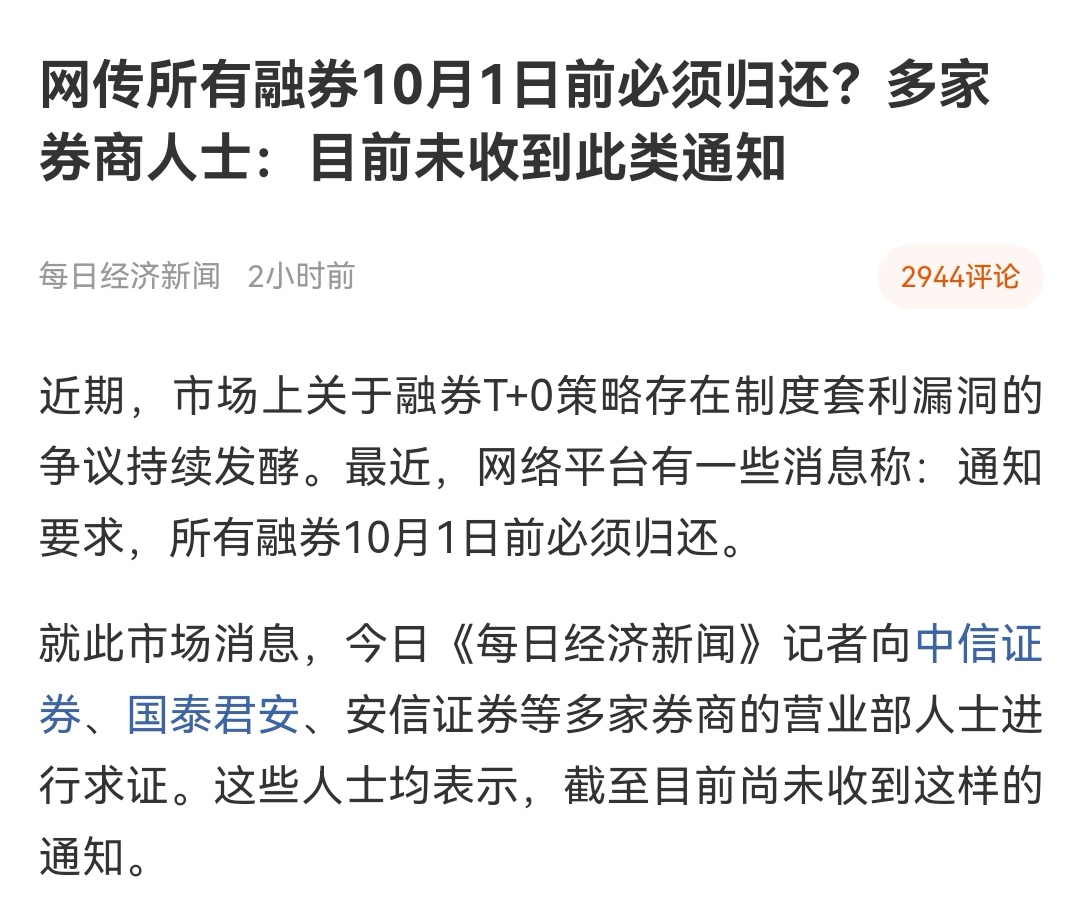

最新媒体报道显示,多位券商人士称,暂未收到类似通知,这一做法的可能性不是很大。

转融通业务是证券金融公司将自有或者依法筹集的资金和证券出借给证券公司,以供其办理融资融券业务的经营活动;分为转融资业务和转融券业务。这个业务的主要目的是解决证券公司在开展信用交易业务时自有资券不足的问题。

根据《上海证券交易所转融通证券出借交易实施办法(试行)》、《深圳证券交易所转融通证券出借交易实施办法(试行)》的规定,转融通证券出借交易是证券出借人以一定的费率通过交易所综合业务平台向证券借入人出借上市证券,借入人到期归还所借证券及相应权益补偿并支付费用的业务。

对于中小投资者来说,最关心的问题是转融通出借是否会被视为股东减持。

理论上来讲,转融通出借只是证券公司通过该业务向客户提供融资,即证券公司通过转融通借入证券,再将这些证券出借给客户,本质上是一个抵押借款。在这个过程中,证券的所有权并没有发生转移,因此不属于减持行为。所以,中小投资者无需担心转融通出借会占用减持额度。

事实上,上市公司控股股东通过再融资出借自己公司股份的情况已很常见,对于控股股东而言,通过转融通出借股份还可以在一定程度上获取额外的收益,同时也可以更好地管理自身的资产。最新数据显示,截至目前,今年已经有近140家上市公司参与了转融通证券出借业务。

然而,在实际交易中,一些动机不纯的上市公司股东会利用融券交易进行变相减持,甚至规避监管,即在不影响自己持有股票的前提下,通过融券交易借入股票并卖出,实质上实现了减持。这种行为可能对股价产生一定的影响,增加二级市场的不确定性和波动性。

就在8月27日,证监会发布了新的减持规定,并正在加紧修改《上市公司股东、董监高减持股份的若干规定》,以加大对违规减持行为的打击力度。显然,在新的减持规定发布后,上市公司需要重新审视和评估其减持行为。

显而易见的是,随着监管政策的不断加强,一些不符合监管要求或存在违规操作的融券业务可能也会被提前终止。这样一来,部分上市公司股东可能会面临还券和重新寻找融券渠道的压力。

指南针控股股东提前终止融券借出,这一举动有可能是为了限制控股股东的变相减持。

北京指南针科技发展股份有限公司,2001年成立,其品牌创建于1997年;2007年,在新三板成功挂牌;2019年,在深交所创业板成功上市;是国内最早的证券分析软件开发商和证券信息服务商之一。

指南针是全国首家赢富数据信息服务商,也是第一批获得深交所Level2数据授权的信息运营商之一,同时还是较早获得上交所Level2数据授权信息运营商之一;其推出的一系列创新研究理论,包括庄家成本分析理论、股市博弈理论、季风理论、价值投机理论等,对中国的证券研究市场产生了深远的影响。

业绩方面,2023年半年报显示,上半年,指南针实现营业收入为5.11亿元,同比下滑43.69%;归母净利润1837.07万元,同比下滑94.34%;基本每股收益0.05元。

(以上内容与灯塔媒介立场无关,相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。文章未经授权禁止转载/镜像,违者必究。转载等合作请私信。)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。