宝馨科技拟3.2亿收购影速集成40%股权 三点疑问待解

3月3日晚间,宝馨科技(002514)披露收购江苏影速集成电路装备股份有限公司股权的公告。

根据公告,宝馨科技计划通过并表子公司浙江影速集成电路设备制造有限公司(以下简称“浙江影速”)以现金方式收购江苏影速集成电路装备股份有限公司(以下简称“影速集成”)的40%的股权,本次交易完成后,浙江影速将成为影速集成的控股股东。

影速集成成立于2014年8月26日,公司注册地位于江苏邳州经济开发区。

根据介绍,影速集成是由我国光刻领域专业研发制造团队、中科院微电所共同发起设立,主要从事以激光直写光刻技术为核心的高端微电子装备的研发、制造及销售。

产品涵盖PCB用激光直接成像(LDI)设备、半导体掩模版用激光直写制版光刻设 备等。影速集成目前共有有效专利139项,其中发明专利47项,实用新型专利84 项,外观设计专利8项。

影速集成是国家高新技术企业、中国产学研合作创新示范企业、徐州市专利小巨人企业、国家集成电路封测产业链技术创新战略联盟成员单位、江苏省专精特新小巨人企业。

影速集成第一大股东是江苏影速科技有限公司(以下简称“江苏影速”),也是宝馨科技此次收购的交易对手方,本次交易前,江苏影速持有影速集成45.4273%。

(本次交易前后,影速集成前几大股东持股比例)

影速集成股东中投资机构众多,公司此前已经上市辅导,辅导券商是申港证券。

收购影速集成算是宝馨科技的又一次跨界,宝馨科技是苏州一家上市公司,最初是传统的制造业务,2020年,控股股东变更为江苏捷登,实控人变更为马伟之后,公司向光伏行业转型,这一次收购则是跨界半导体。

宝馨科技称,本次收购基于公司的战略布局,实现将优质项目控股并注入上市公司,实现投资半导体重要企业,发展、助力中国半导体产业、实现企业增值及资本化投资收益。

不过细究之下,宝馨科技此次收购还是有几点疑问待解?

其一是标的公司估值。

根据评估公司的评估,影速集成的全部股东权益价值为8.04亿元,评估增值39,232.79万元,增值率95.30%。

影速集成本次股权转让以整体估值8亿元为基础确定交易价值,40%股权对应交易价格为3.2亿元。

增值率95.30%,影速集成是否值这个钱?

其二是标的公司业绩承诺。

交易对方承诺,影速集成2025年度至2027年度的净利润分别不低于3500万元、8000 万元和10000万元,2025年度至2027年度累计实现净利润合计不低于21500万元。

根据披露的数据,2023年、2024年1-7月,影速集成净利润分别为-6743.58万元、-7312.30万元,连续两个报告期亏损之下,影速集成如何如果达成业绩承诺中的目标?

值得一提的是,宝馨科技业绩预告显示,公司2024年预计亏损4.5亿元至6.5亿元。

今年前三季度,宝馨科技营业收入约为2.27亿元,同比下降53.99%,全年收入还属未知,但是外界能否保持乐观?

根据深交所股票上市规则,宝馨科技收购影速集成是否在提前为来年的收入做准备?

其三是收购资金来源。

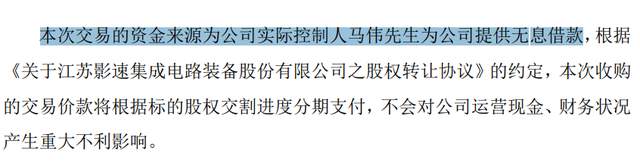

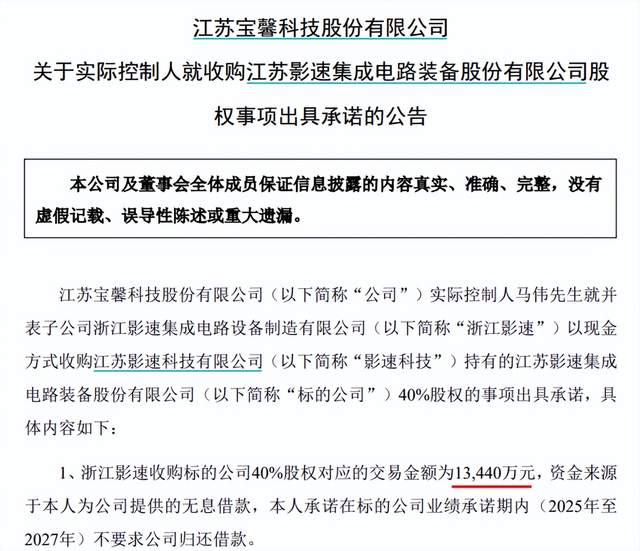

根据公告,本次交易的资金来源是公司实际控制人马伟提供的无息贷款。

根据马伟出具的承诺函,他本人将不会在业绩承诺期内要求公司还款。

马伟的钱从哪里来?他有支付能力吗?

天眼查显示,今年2月18日,马伟及其控制的江苏捷登被列为被执行人,金额为3024.55万元。

另外,天眼查显示,马伟及旗下捷登公司还有多起金融借款合同纠纷、民间借贷纠纷处于法院立案、审理阶段。

截至3月4日收盘,宝馨科技市值约57亿元,当日下跌5.48%,盘中一度逼近跌停。

(特别提示:以上信息均来自公司公告或公开信息,股市有风险,投资需谨慎,本文不作为任何投资依据。)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。